2019-08-13 09:17 | 來源:市值風云 | 作者:俠名 | [上市公司] 字號變大| 字號變小

沃森生物上市以來發生過多次資本公積轉增股本以及股權激勵并回購事項,上述新發行的133,436,984股公司股票登記上市,公司總股本由1,404,000,000股增加至1,537,436,984股。

“大股東的提款機”c生物:財技脫困,收購謎團,關聯圖譜……一個人的上市公司

來源: 市值風云

作者| 文行者

前言

2018年已經遠去,股市一片哀鴻遍野,廣大股民們和機構投資者虧損慘重,期待著下一年能出現一輪牛市。2019年初股市的表現并沒有讓大家失望,市場強烈反彈,讓大家沉浸在賺錢的希望里。

然而,這波上漲并沒有持續多久,4月下旬下跌后就一直游離在三千點左右。

沃森生物(300142.SZ),曾被視為中國疫苗行業的白馬股,今年也仍然對得起這個稱號,在如此低迷的股市行情中,走出了不一樣的K線。隨著2019年3月份放量增長后,股價一直震蕩維持在高位。

那么,這支股票有什么樣的成長秘訣呢?

一、沃森生物的前世今生

1、公司背景

云南沃森生物技術股份有限公司(簡稱“沃森生物”)是一家主要從事疫苗研發、生產和銷售的藥企,前身為云南沃森生物技術有限公司,由公司創始人李云春持股的潤生藥業、創始人陳爾佳持股的伯沃特生物,以及云南盟生藥業有限公司于2001年1月共同出資創立,公司總部位于云南省昆明市。

2010年11月,沃森生物在深交所創業板上市,每股發行價95元,募資22.25億元。

按照招股說明書披露,擬全部用于主營業務相關的項目及主營業務發展所需的營運資金。

2016年10月24日,公司實施發行股份購買資產并募集配套資金項目,向新余方略知潤投資管理中心(有限合伙)發行了68,577,982股股票,購買其持有的上海澤潤33.53%的股權和嘉和生物15.45%的股權,同時,向前海開源基金管理有限公司、中歐盛世資產管理(上海)有限公司、渤海證券股份有限公司發行了64,859,002股股票,共募集配套資金5.98億元。

沃森生物上市以來發生過多次資本公積轉增股本以及股權激勵并回購事項,上述新發行的133,436,984股公司股票登記上市,公司總股本由1,404,000,000股增加至1,537,436,984股。

2、疫苗產品

(1)疫苗GMP認證

既然是搞疫苗的,就不得不說GMP認證。GMP認證是疫苗投產的先行條件,截至2018年底,沃森生物疫苗產品通過GMP認證的有6種,具體情況如下所示:

(注:《藥品GMP證書》有效期為5年,認證到期后需要重新申請認證)

(2)疫苗產品銷售收入

疫苗收入是沃森生物營業收入的重要來源,2018年度,沃森生物自主疫苗的收入金額為8.26億元,占據營業收入的93.92%。

我國疫苗實行嚴格準入制度,只有通過批簽發的疫苗才能上市銷售,下面我們來看一下沃森疫苗的各疫苗批簽發及對應的收入情況。

(數據來源:公司年報, 注:23價肺炎疫苗2017年7月才獲得第一次批簽發,可能存在部分2017年批簽發產品在2018年才達到收入確認條件的情況)

從2018年各疫苗銷售收入來看,23價肺炎疫苗給沃森生物帶來的收入最多,占到了營業收入的35.89%,且較2017年有大幅度增長;其次是Hib疫苗,也就是b型流感嗜血桿菌結合疫苗,有預充和西林兩種包裝,創造的收入占營業收入的31.89%。

這兩款疫苗合計帶來的收入占到了沃森生物營業收入的67.79%。

假定沃森生物所有批簽發疫苗的收入都達到了可確認狀態,從各疫苗產品的銷售收入和批簽發數量,我們可以算出每款疫苗的平均銷售單價。可以看出,產品平均單價符合我們日常的消費認知。

(3)23價肺炎球菌多糖疫苗

玉溪沃森的23價肺炎球菌多糖疫苗于2017年4月19日通過認證,2017年7月28日第一次獲得中檢院的批簽發。雖然推出的時間晚于其他疫苗產品,但是目前23價肺炎球菌多糖疫苗為沃森生物貢獻的收入排在第一位,其市場占有率情況如下:

從上表中可以看出,沃森生物的23價肺炎球菌多糖疫苗自上市以來就占據約24%的市場份額,為公司迅速帶來了回報。

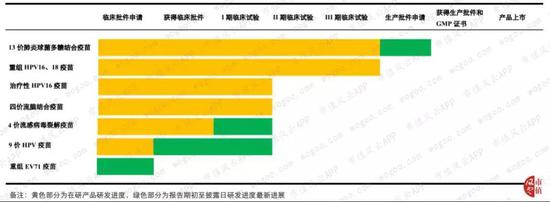

3、研發產品

沃森生物現擁有13價肺炎結合疫苗和HPV疫苗兩大全球銷售額最大的重磅疫苗儲備品種,其中,13價肺炎結合疫苗已進入申報生產階段,二價HPV疫苗已處于Ⅲ期臨床研究最后階段,九價HPV疫苗已獲得臨床試驗批件,正在開展臨床研究。

公司控股子公司上海澤潤研發的重組EV71疫苗申請臨床研究獲得受理,目前處于技術審評階段。EV71疫苗為國內2018年產值最高的疫苗品種。另外,公司尚有四價腦膜炎球菌多糖結合疫苗等多個疫苗產品處于臨床研究或臨床前研究的不同階段。

13價肺炎結合疫苗和HPV疫苗目前是沃森生物的最大看點。2017年8月30日多個媒體刊登了《沃森生物:公司13價肺炎結合疫苗預計今年上市》的報道,隨后公司立馬發表澄清公告,表示13價肺炎結合疫苗和HPV疫苗進入Ⅲ期臨床研究的關鍵階段。

雖然公司于2017年8月23日在中報中對這兩個疫苗研發進度和產業化準備情況做過詳細闡述,但是媒體公開報道之后這個事件才受到市場的熱烈關注,也隱約成為了沃森生物股票逆市上揚的開端。

二、業績一覽

2019年的沃森生物可謂是眾星捧月,有13價肺炎結合疫苗和HPV疫苗兩個明星儲備產品,有市場對股價的熱烈追捧,營業收入快速增長,不得不說,真是羨煞其他A股上市公司。

如此看來,這么好的白馬股,財務數據應該相當不錯了,事實如何我們慢慢分解。

1、成長性分析

首先,我們看一下沃森生物的業務發展速度。從近十年的數據來看,沃森生物的營業收入呈現出階段式增長的特點。2009年至2015年,沃森生物的營業收入穩步增長,復合增長率達到了33.29%。

然而,2016年營業收入卻出現了斷崖式的下跌,比2015年減少了41.25%。雖然2017年和2018年有所增長,但是沒能回到2015年的高峰。

從整個生物制品行業來看,營業收入增長一直處于穩定增長狀態,年增長率(中位數)維持在13%-25%之間。比較來看,沃森生物這些年的營收就過于大起大落了。

營業收入的不穩定,特別是2016年的大幅下跌引起了風云君的疑問,到底是什么原因導致沃森生物的營收發生如此巨大的變化呢?

2、償債能力分析

從負債來看仍然毫無規律,2012年、2013年總負債大幅增長,2015年至2018年穩步下降。要是風云君沒記錯的話,沃森生物是2010年才上市的吧,可是募集了二十多個億的資金呢。

大哥,錢都花完了?

生物制品行業這些年資產負債率(中位數)最高不過37.25%,近幾年基本維持在20%-30%左右。再看沃森生物,簡直一個翻天覆地、變化莫測。

2010年公司上市募集了巨額資金,當年資產負債率大幅下降尚可理解。但是什么原因導致2012年、2013年負債水平的增加呢?

詭異的兩年。

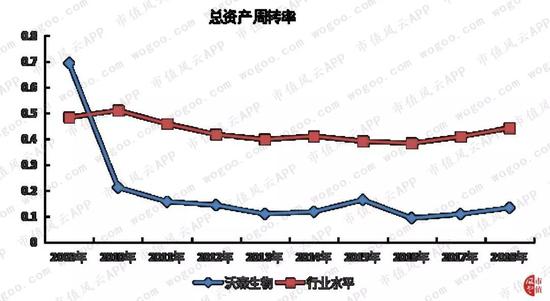

3、營運能力分析

從總體營運能力來看,沃森生物的總資產周轉率在上市后一直遠低于行業水平(中位數)。

至于2010年總資產周轉率的下跌,很顯然,上市發行股票的錢擺在那兒呢。

4、盈利能力分析

根據統計數據可以看出,生物制品行業近十年銷售毛利率基本穩定在60%-70%左右。然而,沃森生物的銷售毛利率一如既往呈現出較大程度的波動,2013年、2014年出現大幅下降,2016年開始回升。

在銷售凈利率方面,風云君也是無語了。2015年和2017年都是負數,這兩年都是巨虧,2016年銷售凈利率約為5%,當年微盈。

如果沒有2016年國有資金傾情相助的話(后面會講),沃森生物可能會被ST了吧。

至此,單看沃森生物的財務數據,已經超出了風云君的正常邏輯思維范疇,怎一個奇怪了得!

三、無法掩蓋的虧損

1、子公司普遍虧損

沃森生物2018年年報顯示,沃森生物的六家子公司中,只有玉溪沃森帶來了2.79億元的營業利潤,其他五家子公司全部處于虧損狀態,當年虧損金額合計3,972.14萬元。

玉溪沃森生物技術有限公司(簡稱“玉溪沃森”)是沃森生物的控股子公司,主要從事疫苗的研發和生產,2018年度為沃森生物帶來營業收入86,659.76萬元,凈利潤24,194.53萬。

相比其他子公司全部虧損的慘狀,玉溪沃森堪稱是沃森生物的現金牛。

2、沃森生物經營不善

從2009年至2017年這9年間,沃森生物基本算得上是“小盈利、大虧損”,2009年至2014年的凈利潤合計為7.65億元,但2015年一年的虧損就達到了9.25億元,2017年也是巨虧5.58億元。

如此這般還能堅持下去也算得上是奇跡。

從扣非凈利潤來看,沃森生物2014年至2017年這四年間都是虧損狀態;而經營性現金流量凈額從2014年開始就已經持續凈流出了。

主營業務都不夠為公司造血,沃森生物2018年還能有這么高凈利潤風云君也真是佩服。

3、2016年的白衣騎士

2016年3月爆發“山東疫苗事件”,沃森生物子公司山東實杰卷入其中,將其推向了輿論的風口浪尖。隨后被吊銷了《藥品經營許可證》,又終止在新三板掛牌。

在非法疫苗曝光前一年,也就是2015年,沃森生物對山東實杰、寧波普諾、圣泰莆田、重慶倍寧等公司計提4.81億元的商譽減值準備,營業利潤降至歷史的最低值-8.98億元。

2016年度,由于山東疫苗案件以及國家對疫苗流通政策的變化,沃森生物的疫苗代理業務全面崩潰,銷售收入大幅下滑,而此前公司經營性現金流量已經連續三年為凈流出。

山東疫苗案的爆發讓公司的處境更加雪上加霜。

在這個背景下,2016年9月21日,李云春及其他主要股東與云南省工業投資控股集團有限責任公司(簡稱“云南工投”)簽訂了股權轉讓協議,轉讓股權比例為8%。

云南工投成為第一大股東后,沃森生物在享受國家優惠政策方面的好處也顯而易見。

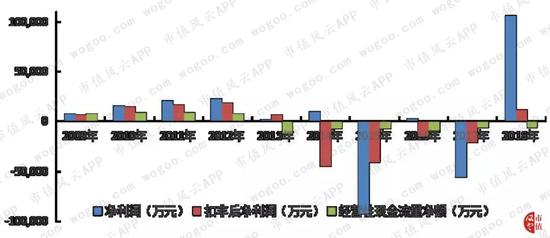

4、政府補助

從2009年至2014年,沃森生物營業外收入中政府補助的金額一直低于1,500萬元;2015年沃森獲取的政府補助也只有2,292.47萬元;而2016年簡直是走了大運,以各類項目獲得的政府補助達到了11,340.71萬元。

猛增的政府補助,再加上對山東實杰原股東不再支付股權款(夠意思!),2016年的沃森生物利潤維持了微盈。

若非如此,沃森生物2015年至2017年三年肯定連續虧損,根據《創業板股票上市規則》,一早就退市了吧。

5、控制權戲碼

云南工投入股沃森生物之后的故事,風云君在2017年曾發表一篇《A股提款機:沃森生物上市7年主業虧損4.32億,難阻大股東們套現20億》的文章,探討沃森生物在主營爆虧的情況下國資接盤、大股東高位減持的問題。

雖然云南工投2016年入股沃森生物,成為第一大股東,之后又不斷增持,至2017年10月20日持股比例一度達到了12.99%,但是并未取得公司的實際控制權。

從董事會席位來看,2016年沃森生物董事6人,其中獨立董事3人,李云春任董事長,另外兩人都是沃森生物的老成員。

2017年,云南省工投向沃森生物派遣三位人員,其中張建生、徐萬勝進駐董事會,魏愛雪擔任監事會主席。但是依然無法撼動李云春的董事長地位,公司的經營大權依舊掌握在李云春等人手里。

其實這也難怪,劉俊輝、馮少全、陳爾佳、黃鎮和李云春是一起打天下的老伙計。雖然陳爾佳、劉俊輝二人于2016年離開了董事會,但是持有的股份依然不可低估。

實力對比,看各家持股比例就知道了(見下表)。

注:1、李云春和湖州通瑞投資合伙企業(有限合伙)系一致行動人;陳爾佳與楊更系夫妻關系。2、玉溪高新集團房地產開發有限公司,曾用名“云南玉溪經濟技術開發區房地產開發公司”,上市前曾經是沃森生物的第三大股東,實際控制人馮少全一直身居沃森生物董事職位(2017年離任)。

宮斗劇情風云君就不再深扒了。

頗為蹊蹺的是,李云春在節節撤退同時,似乎又在通過資管計劃增持。2018年12月27日,云南工投向無錫中保嘉沃投資合伙企業(有限合伙)轉讓沃森生物5%股份。而中保嘉沃的實際控制人是李云春,持有66.64%的股份,具有絕對控制權。

四、曾經的收購黑幕

2012年9月12日,沃森生物以52,900萬元受讓四川方向藥業有限責任公司(簡稱“方向藥業”)、成都鎮泰投資有限公司(簡稱“鎮泰投資”)持有的河北大安制藥有限公司(簡稱“大安制藥”)55%股權,旨在快速進入血液制品行業。

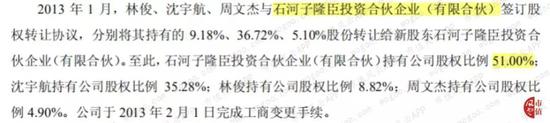

2013年7月10日,沃森生物與石河子隆臣投資合伙企業(有限合伙)(簡稱“隆臣投資”)簽署了股權轉讓合同,收購寧波普諾生物醫藥有限公司(簡稱“寧波普諾”)、圣泰(莆田)藥業有限公司(簡稱“莆田圣泰”)、山東實杰生物藥業有限公司(簡稱“山東實杰”)。收購的目的在于進入生物制品代理銷售領域。

按常理來講,收購大安制藥屬于橫向并購,可以促進公司產品多元化;收購寧波普諾、莆田圣泰和山東實杰屬于縱向并購,促進產業鏈向下游拓展。

然而,沃森生物的付出的超乎尋常的對價和并購背后的(疑似是)同一實際控制人卻使得這兩次收購迷霧重重。

1、收購高溢價

從標的公司的轉讓對價和凈資產來看,在與隆臣投資的交易中,凈資產溢價率均在8倍以上。

備注:凈資產溢價率=(轉讓對價-凈資產*轉讓股比)/(凈資產*轉讓股比)

查看寧波普諾、莆田圣泰和山東實杰三家公司的財務數據,雖然現金流量表不太好看,好歹能夠帶來營業收入和凈利潤。高溢價忍忍也就算了。

反觀大安制藥,在收購前虧損嚴重,股東權益為負,已經處于資不抵債的狀態。彼時,大安制藥的主要產品人血白蛋白正在等待生產批件的批復,靜脈注射人免疫球蛋白產品處于生產批準文號審評階段,連同其他產品均暫停生產。

哪怕要收購,也犯不著付出如此的代價,自己去建渠道恐怕也要便宜的多。

那么,沃森生物看中的,是大安制藥是河北省境內唯一一家經政府批準建設并擁有單采血漿站的企業了?不過,從后續的采漿能力和對賭失敗來看,大安制藥未能讓沃森生物如愿。

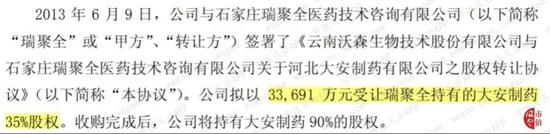

2013年6月9日,沃森生物再次以33,691萬元高價受讓瑞聚全持有的大安制藥35%股權。

2、背后的實際控制人

更加奇怪的是,大安制藥、寧波普諾、莆田圣泰和山東實杰這四家公司的股權,在被沃森生物收購前一年內,均發生過股權變更。

似乎有一股神秘力量在導演整個交易。

(1)大安制藥

特別是大安制藥,在被沃森生物收購前夕,曾被方向藥業、成都鎮泰投資、成都煌基商貿以低價取得股權,從下圖可以看出,當時100%的股權轉讓價不過2,000萬元。

轉手就以16,250萬元的高價賣給沃森生物,真是好買賣呀。

(信息來源:河北大安制藥有限公司2011年度及2012年1-8月財務報表及審計報告)

可能這些獲利者會說2012年8月28日對大安制藥進行了增資,看看下面這張圖,孰是孰非也就不多說了吧。

(信息來源:河北大安制藥有限公司2012年度審計報告)

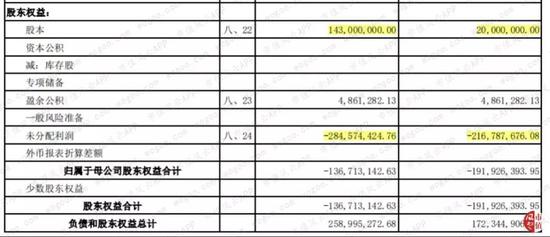

2012年收購時凈資產為-5,746.39萬元,這已經是增資之后的數據了。2011年該公司的凈資產為-1.92億元,更加慘不忍睹。

這種資不抵債的公司,即使不被破產清算應該也不值這樣的好價錢吧。

(2)山東實杰等

寧波普諾、莆田圣泰和山東實杰三家公司在轉讓前一年內由隆臣投資取得51%控制權。隆臣投資取得股權的價款不詳,但是與大安制藥如出一轍的操作手法,大家應該能夠腦補場景。

寧波普諾收購前股權變更:

(信息來源:寧波普諾生物藥業有限公司審計報告大華審字[2013]005364號)

莆田圣泰收購前股權變更:

(信息來源:圣泰(莆田)藥業有限公司審計報告大華審字[2013]005365號)

山東實杰收購前股權變更:

(信息來源:山東實杰生物藥業有限公司審計報告大華審字[2013]005363號)

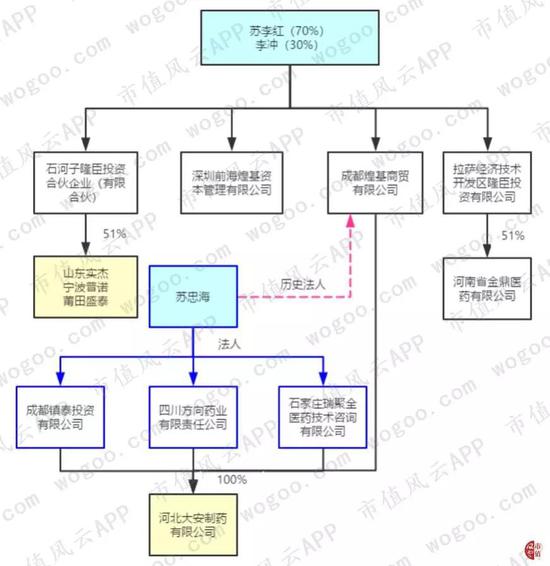

(3)背后的神秘人

收購山東實杰等三家公司的隆臣投資,背后是蘇李紅和李沖;收購河北大安的方向藥業等公司背后是蘇忠海,蘇忠海曾經擔任成都煌基商貿有限公司的法人代表。

另外,當時有媒體稱蘇忠海只是用蘇李紅的名義去完成交易,真正的實際控制人還是蘇忠海。

只不過,他倆之間的關系無從查證了。

要說沒黑幕,風云君呵呵了。

他們之間的關系如圖所示:

(注:關聯關系來自天眼查歷史信息)

(4)曾經的大供應商

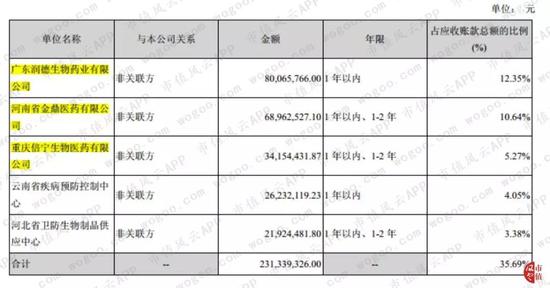

根據沃森生物2012年年報,前三大供應商分別是河南省金鼎醫藥有限公司、泰安實杰生物科技有限公司(后更名為“山東實杰”)、重慶倍寧生物醫藥有限公司,合計占沃森生物全部營業收入的26.08%。

重慶倍寧生物醫藥有限公司、河南省金鼎醫藥有限公司歷史股東為隆臣投資,2015年1月8日工商信息變更前,隆臣投資持有河南省金鼎醫藥有限公司51%的股權。

2014年10月,沃森生物收購了隆臣投資持有的重慶倍寧51%股權。

3、大安制藥疑團

此外,收購大安制藥還存在諸多詭異之處。

(1)超募資金的使用

根據2012年年報,沃森生物使用5億元超募資金用于受讓大安制藥55%股份。

錢是這么花的呀!

(2)獲取控制權之后仍然高價收購剩余股權

2012年9月12日,沃森生物以高價取得了大安制藥55%股份,已經成為了實際控制人。但是第二年,公司又高價以33,691萬元收購瑞聚全(法人蘇忠海)持有的大安制藥35%股權,這次收購從公司利益而言并無合理根據。

(3)失去控制權之后增資

2014年10月9日,沃森生物將大安制藥46%股份轉讓給了杜江濤,按理說已經失去了控制權,但是2016年3月仍以相應債權增資1.65億元。

瞧著這陣勢,應該是不想讓相關方還錢了。不過欠人的錢還是少不了的,請看下一條。

(4)對賭失敗之后的巨額賠付

2014年10月9日沃森生物以63,480萬元的價格將大安制藥46%的股權轉讓給杜江濤。本以為是賺了一筆,但是暗藏的對賭事項再度讓人匪夷所思。

一切像設計好了似的,2014年的股權轉讓協議對大安制藥2017年至2019年的血漿采集規模做出預測,然后大安制藥也如約沒有達到要求。

這樣的對賭協議、這樣的巨額賠付,請問沃森生物你怎么說?。

4、收購那兩年營運能力低

前面我們已經從總資產周轉率的角度看出,沃森生物的整體營運能力低下的事實。具體地,以應收賬款和存貨為代表,2012年、2013年相應周轉率為歷史最低。

(1)應收賬款周轉率

近十年來沃森生物的應收賬款周轉率一直低于行業水平(中位數)。

查看2012年年報,我們發現應收賬款前五名就有三個熟悉的身影,合計占應收賬款總額的比例達到了35.92%。

2013年年報中金鼎醫藥和重慶倍寧依然在列(山東實杰已經并表了),且通過天眼查可以看出,排在第一位的廣東潤德生物藥業有限公司和沃森生物也是關系匪淺。

(2)存貨周轉率

沃森生物的存貨周轉率近十年來劇烈波動,2012年、2013年達到歷史最低,2015年達到歷史最高點。

查看2012年年報,公司收購河北大安期末并入存貨1.4億元。

2013年期末沃森生物存貨金額比2012年增加了87.22%,也是因為并購所致。

話說收購并入這么多存貨,那可是疫苗呀,不怕過期嗎?

至于2015年存貨周轉率上升的那么快,很大程度是因為計提了較多的存貨跌價準備。

五、嘉和生物交易謎題

1、嘉和生物藥業有限公司

嘉和生物于2007年12月在上海張江高科技園區注冊成立,是一家創新驅動型生物制藥公司,主要致力于治療性單克隆抗體以及Fc-融合蛋白藥物的研發與產業化。目前,嘉和生物有8個自有品種進入臨床試驗研究階段。

2013年12月沃森生物通過受讓安勝投資和惠生投資持有的嘉和生物63.58%掌握了其控制權,轉讓對價為29,128.33萬元。2015年3月,沃森投資又受讓惠生投資8.38%的股權,轉讓對價為8,500萬元。

接下來的兩年,嘉和生物又經歷了增資和股權轉讓,直至2018年6月20日前,沃森生物持有嘉和生物的股權比例為52.52%,雖然股權比例有所下降,但依然掌握了其控制權。根據相關公告,交易目的在于推進嘉和生物境外上市。

然而奇怪的是,2018年6月25日,HH CT通過增資和受讓方式取得嘉和生物50.04%股權,而沃森生物的持股比例降至13.59%。

此次轉讓后,嘉和生物在2018年年報中不再作為子公司納入公司合并財務報表范圍,同時,2018年公司轉讓嘉和生物46.45%股權給HH CT、康恩貝,共收到股權轉讓款115,257.90萬元,確認投資收益117,600.63萬元。并將剩余股權劃歸至可供出售金融資產。

2019年7月26日,沃森生物又對持有的嘉和生物剩余的全部股權進行了轉讓。看起來二者從此要分道揚鑣了。

2、大佬在掌局

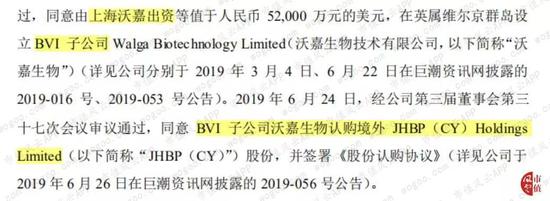

事實上并沒有。根據2019年7月26日嘉和生物股權轉讓公告,公司擬派董事長李云春先生擔任JH BP(CY)的董事,而HH CT為JH BP(CY)的子公司。

(注:HH CT系投資所使用的特殊目的公司,目前尚未開展業務經營,投資的主要資金將來源于高瓴資本管理的美元私募股權投資基金)

那么,JH BP到底是誰呢?2019年7月26日披露的公告顯示,JH BP是上海沃嘉的孫公司,鑒于上海沃嘉是沃森生物的全資子公司(法人李云春),HH CT也就是沃森生物的曾曾孫公司了。

兜兜轉轉,嘉和生物又回到了上市公司沃森生物手里。嘉和生物股權轉讓的合規性就值得推敲了。

市場上風云莫測,但是萬變不離其宗:熙熙攘攘,利來利往。沃森生物的疑團之后到底潛藏了什么樣的故事恐怕只有當局者才知道了。

風云君能做的只是接近真實。

《電鰻快報》

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱門

手機版

手機版

相關新聞