2019-08-14 10:25 | 來源:全景網 | 作者:俠名 | [科創板] 字號變大| 字號變小

值得一提的是,即將上市的該款藥物為生物類似藥,是指是對原研藥的仿制藥品,在原研藥的專利保護期過后,生物類似藥可獲得審批,其研發成本較原研藥更低,因此具有價格優勢。

科創板又迎來一位特別的“考生”:百奧泰生物制藥股份有限公司。

3年巨虧15億元、主營業務收入為0元、無產品上線銷售……竟直接“闖關”科創板IPO,并計劃募集資金20億元,成為第二家0收入闖關科創板的創新藥企業。

熟悉A股制度的投資者必然知曉,業績連續3年虧損的企業,在A股主板將面臨退市的境地。而,科創板一項觸及靈魂的改革便是:允許虧損的、尚無營收的生物醫藥企業上市。

并為此類企業,設計了一套上市標準:

預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。

該套上市標準,一直被市場認為是,科創板為生物醫藥企業量身定制的一套上市標準。目前,百奧泰為第二家選用該套標準IPO的企業。

百奧泰:3年巨虧15億、主營收入0元

百奧泰,成立于2003年,是一家生物制藥企業,致力于新一代抗體創新藥和生物類似藥的研發,用于治療癌癥、自身免疫性疾病、心血管疾病等。

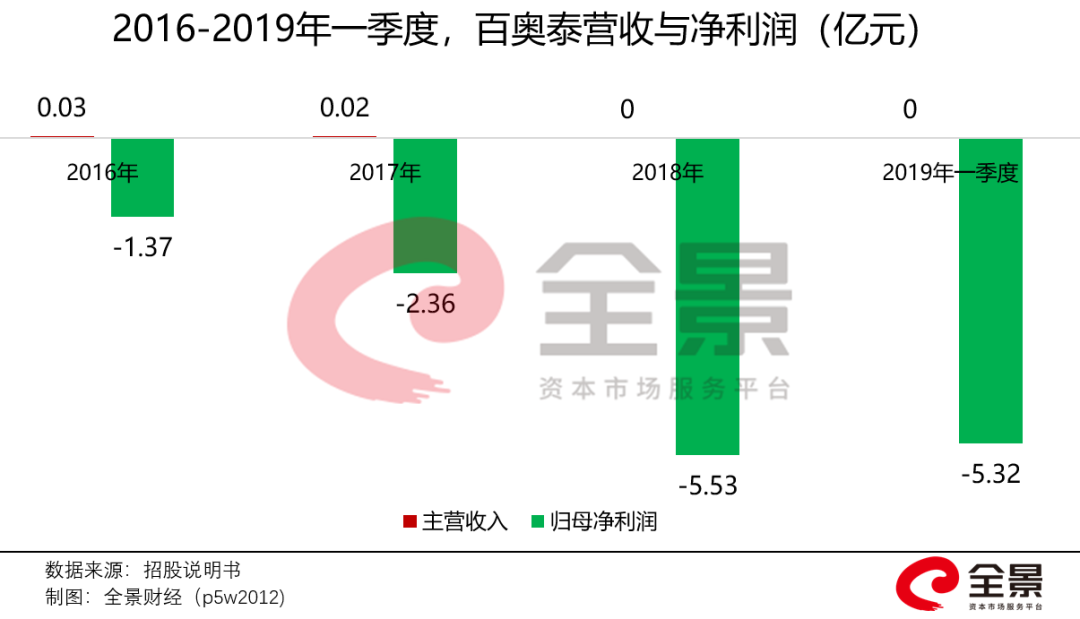

作為一家創新藥研發企業,截止目前,百奧泰的多個新藥項目仍處于研發階段,尚無任何藥品銷售,因此2016-2018年的主營業務收入均為0元。

眾所周知,創新藥的研發,不僅周期長,而且需要大量的資本開支、研發投入。而在沒有營收支撐的情況下,百奧泰的凈利潤已是連續3年虧損。

其中,2016、2017年的總營收為500萬元,均為少數偶發性的技術轉讓收入。

而截止2019年一季度,百奧泰的營業收入仍為0元,歸母凈利潤再度虧損5.3億元。同時,截至2018年末,百奧泰未分配利潤余額為-10.53億元。

另外,百奧泰的經營性現金流量凈額亦持續為負值:

可見,隨著多個新藥研發項目,進入臨床試驗階段,百奧泰的研發投入、業績虧損幅度亦正在加大。

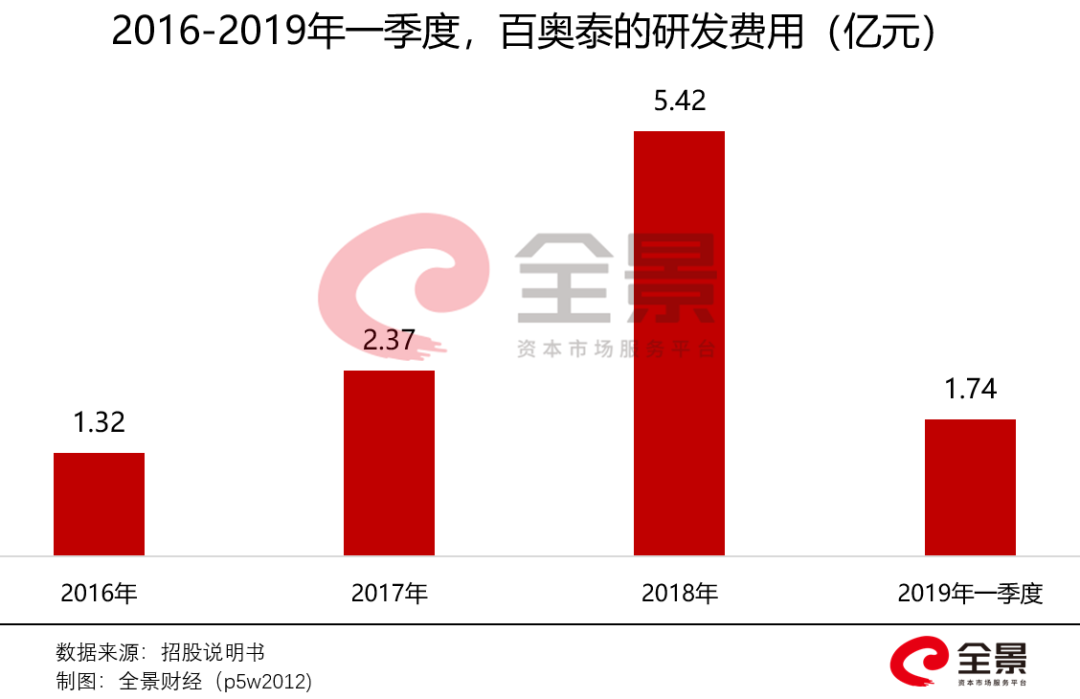

據招股書顯示,百奧泰于2016-2018年持續投入的研發費用分別為:1.32億元、2.37億元、5.42億元,其有21個在研產品,其中1個產品已經提交上市申請,處于Ⅰ期、Ⅱ期、Ⅲ期臨床研究的產品數量分別為4、1、4個創新藥、類似藥產品。

對標全世界“最賺錢”的藥物

據醫藥業內人士表示,一款創新藥的研發,有80%的費用都花在臨床試驗階段,分為Ⅰ期、Ⅱ期、Ⅲ期。一旦順利完成Ⅲ期臨床試驗,新藥便可以申請上市。

目前,百奧泰在研產品中,有4個藥物處于Ⅲ期臨床試驗,包含了2個創新藥。

其中,已申請上市的阿達木單抗生物類似藥BAT1406,備受市場關注,百奧泰預計,如果進展順利,該款類似藥將于2019年底獲批上市。

值得一提的是,即將上市的該款藥物為生物類似藥,是指是對原研藥的仿制藥品,在原研藥的專利保護期過后,生物類似藥可獲得審批,其研發成本較原研藥更低,因此具有價格優勢。

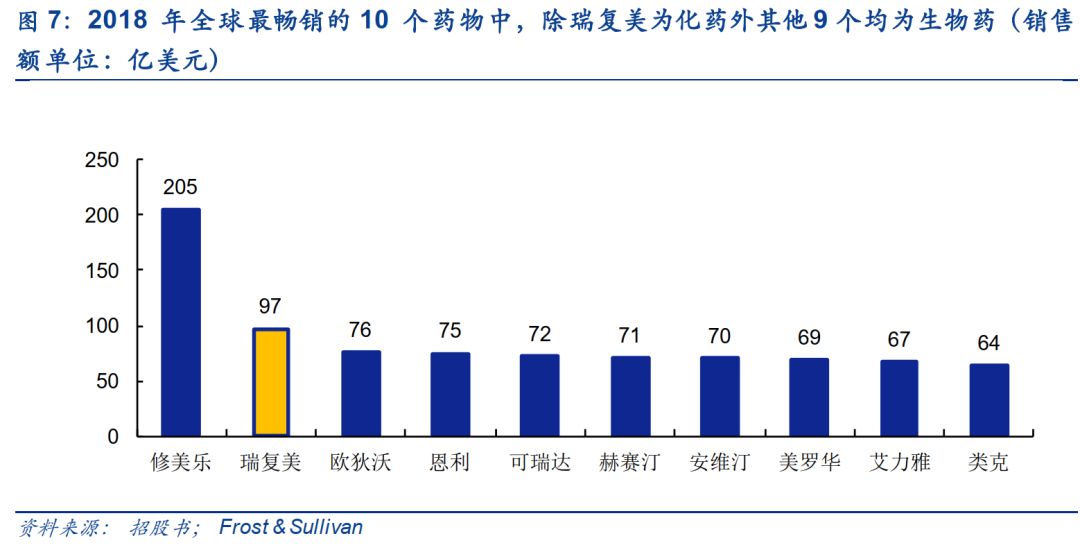

而百奧泰的BAT1406對應原研藥為:修美樂,在美國獲批的適應癥有10個,包括類風濕性關節炎、強直性脊柱炎、銀屑病、克羅恩病等,修美樂2018年全球銷售額高達205億美元。

雖然,修美樂在中國上市已近十年,但由于價格昂貴,2018年使用該藥物的中國患者不到5000人。而2018年中國強直性脊柱炎患者的數量達385萬人。

據招股書顯示,2018年修美樂在中國的中標價為7586元/支,治療一年需要近20萬元,大部分患者無奈放棄治療。

可見,阿達木單抗生物類似藥的上市,將是患者們的福音。

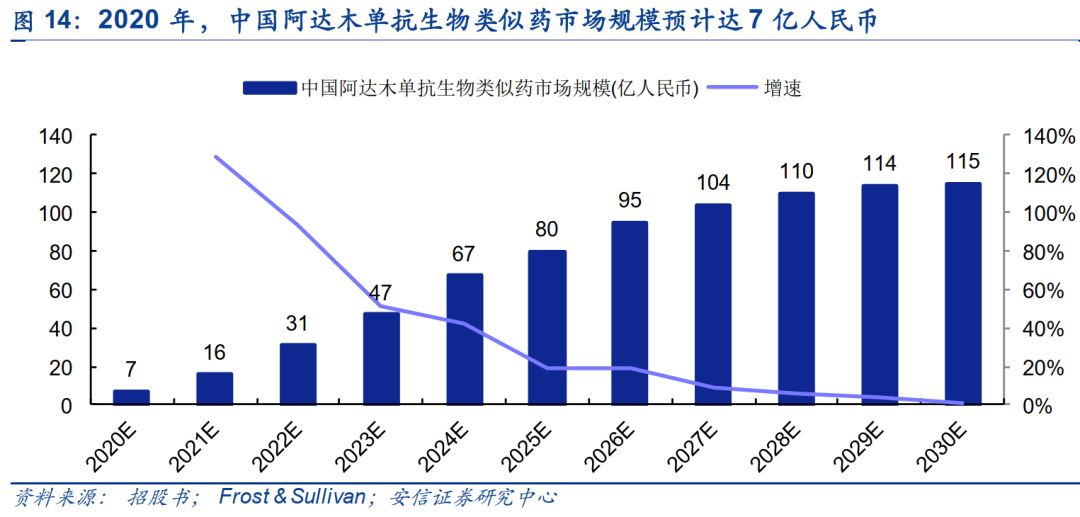

據弗若斯特沙利文報告表示,中國首款阿達木單抗生物類似藥預計在 2019 年下半年上市,其中國市場預計于2023年增至47億人民幣,并預計于2030 年達到115 億人民幣規模。

而,百奧泰的阿達木單抗注射液BAT1406系我國首個申請上市的國產阿達木單抗生物類似藥,領先海正藥業(600267.SH)和信達生物(1801.HK)等上市藥企。

如果 BAT1406 進度順利,預計2019年年底將獲批上市銷售。這也意味著,百奧泰2020年將告別0營收,一旦銷售情況超預期,或許將在明年實現盈利。

燒錢16年,百奧泰背后的大金主

而,百奧泰多達9個新藥產品同時處于臨床試驗階段,研發支出的壓力不可謂不大。

面對巨額研發投入的同時,卻無一款藥物上市銷售,百奧泰獲取資金支持的渠道唯有:股權融資。

百奧泰的控股股東為七喜集團,持有總股本的45.18%,實際控制人為湖北潛江人易賢忠、關玉嬋、易良昱。其中,易賢忠與關玉嬋為夫妻關系,易良昱是二人的兒子,共同控制百奧泰合計69.31%的表決權。

而提到易賢忠,就不得不提到A股一起知名的借殼案。2015年12月28日,他控制下的七喜控股(002027.SZ)發布公告,宣布分眾傳媒100%股權過戶至七喜控股名下。

之后,上市公司名更名為分眾傳媒(002027.SZ),借殼完成后,易賢忠持有分眾傳媒2.36%股權。2016-2018年陸續減持仍持有1.49%,套現十幾億元。

賣殼離場后的易賢忠,轉身便 ALL IN 生物醫藥。

根據招股書統計,過去3年間,百奧泰累計進行股權融資約22億元。其中,易賢忠家族及一致行動人投入高達15億元。

上述機構中,粵創三號、興昱投資、中科卓創、晟昱投資均為七喜集團的一致行動人(七喜集團一致行動人另包括百奧泰員工持股平臺啟奧興)。

目前,易賢忠擔任百奧泰的董事長,但其非醫藥科班出身,顯然無法親自帶隊搞新藥研發。

百奧泰主管藥品研發的是另一位創始人:耶魯大學博士李勝峰。其長期從事生物制藥的研究開發,曾在美國創業一家醫藥研發公司,后被美國醫藥巨頭:默克公司收購,后于2003年回國創辦百奧泰,至今一直擔任總經理。

目前,李勝峰博士直接、間接共持有百奧泰17.84%的股權。

百奧泰IPO,迫在眉睫

盡管,易賢忠在分眾傳媒借殼中“一夜暴富”,但也經不住百奧泰的長期大幅虧損,家里余糧也不多了。

據招股書顯示,2018年末,七喜集團的總資產為28.5億元,凈資產18.7億元,凈利潤106.8萬元,2019年一季度虧損327萬元。

而且,正值新藥上市前夕,急需投入資金搭建營銷網絡,4個處于Ⅲ期臨床試驗的新藥亦“嗷嗷待哺”。因此,百奧泰登陸資本市場,可謂迫在眉睫。

其此次沖刺科創板IPO,計劃發行不超過6000萬股,預計發行后總股本為4.14億股,以擬募資金額20億元計算,預計上市后的總市值將達138億元。

其募資的20億元中,多達15.8億元將用于藥物研發:

而,一旦百奧泰成功上市,最大的贏家無疑是易賢忠家族,其持有的股份比例高達45.18%,僅以6000萬股、20億募資額計算,其財富總值將超過62億元。

而就在昨日,第一家創新藥企業:微芯生物(688321)登陸科創板,一度引發市場瘋狂。開盤直接飆升至511%,刷新科創板紀錄,總市值一度超過500億元。

但與微芯生物不同的是,百奧泰仍未擺脫虧損狀態,而且到目前為止,科創板的上市企業中,仍沒有一家連續虧損、無營收的企業。

因此,百奧泰未來的科創板上市之路,仍存在較大的不確定性。

撰文/制表:全小景

《電鰻快報》

熱門

手機版

手機版

相關新聞