2019-08-14 10:35 | 來源:市值風云 | 作者:俠名 | [科創板] 字號變大| 字號變小

另一方面,醫療、測量、食品領域所需的大部分特種氣體在行業興起后較快的實現了本土供應,技術要求最高的電子領域的特種氣體則長期依賴進口,目前仍有超過80%依賴進口。進口制約嚴重。

????????

?

?

來源:市值風云

????????作者| 觀韜

????????流程編輯 | 小白

????????根據《上海證券交易所科創板股票發行上市審核規則》:

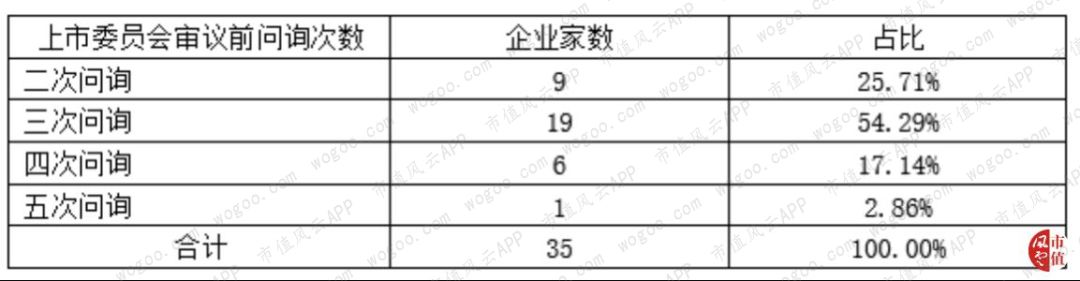

????????科創板申報企業在申報科創板過程中需要經歷:上交所上市審核機構首次問詢、繼續審核問詢直至不需要進一步審核問詢、上市委員會審議、證監會要求上交所進一步問詢(上交所向證監會報送資料后,如有必要)四個審核過程。

????????八卦是風云君的優點之一,繼續問詢直至不需要進一步審核問詢,那到底是需要多少次問詢呢?數據來說話。

????????截止2019年7月31日,已有35家科創板企業通過上市委員會審議,風云君統計發現:

????????加上首輪問詢,三次問詢是標配,共有19家企業經歷三次問詢,占比54.29%;9家企業僅經歷了兩次問詢,占比25.71%;6家企業經歷了四次問詢,占比17.14%,還有一家企業經歷了五次問詢。

????????如下表:

????????所以剛經歷首輪問詢的同志,你的路還長著哩。

????????什么?想知道被5次問詢企業是誰?

????????風云君今天以廣東華特氣體有限公司(以下簡稱“華特股份”或“公司”)為例來一起學習下上市審核機構關注重點。

????????一、公司及業務介紹

????????華特股份前身成立于1999年。設立之初,包括公司實際控制人石平湘在內的3名自然人以汽車、面包車、液體儲罐等150萬元實物資產加上150萬元現金創立公司,開車送氣,走上致富之路。

????????2017年2月,創業19年后,華特股份在新三板掛牌,證券代碼“870865”,2018年4月,華特股份終止在新三板掛牌。

????????(一)主要產品

????????從公司名字我們就能猜出公司業務和氣體相關,根據招股說明書:

????????公司是一家致力于特種氣體國產化,并率先打破極大規模集成電路、新型顯示面板等尖端領域氣體材料進口制約的民族氣體廠商,主營業務以特種氣體的研發、生產及銷售為核心,輔以普通工業氣體和相關氣體設備與工程業務,提供氣體一站式綜合應用解決方案。

????????1、特種氣體

????????特種氣體是隨著電子行業的興起而逐步細分發展起來的新興產業,廣泛應用于集成電路、顯示面板、光伏能源、光纖光纜、新能源汽車、航空航天、環保、醫療等領域。

????????根據卓創資訊統計,2017年中國特種氣體市場規模約178 億元,并預計以平均超過20%的年增長率高速增長。預計到2022年中國特種氣體市場規模將達到411億元。

????????178億特種氣體市場規模中,電子領域特種氣體市場規模達100億元,是最主要的應用領域,市場占比達56.18%。

????????另一方面,醫療、測量、食品領域所需的大部分特種氣體在行業興起后較快的實現了本土供應,技術要求最高的電子領域的特種氣體則長期依賴進口,目前仍有超過80%依賴進口。進口制約嚴重。

????????而華特股份率先突破進口制約,接著援引招股說明書:(向各位老鐵保證,本段絕不是為了湊字數)

????????在持續研發之下,公司成為國內首家打破高純六氟乙烷、高純三氟甲烷、高純八氟丙烷、高純二氧化碳、高純一氧化碳、高純一氧化氮、Ar/F/Ne 混合氣、Kr/Ne 混合氣、Ar/Ne 混合氣、Kr/F/Ne 混合氣等產品進口制約的氣體公司,并率先實現了近20 個產品的進口替代,是中國特種氣體國產化的先行者。

????????隨著公司產品的純度、精度和穩定度持續提高以及市場開拓的深入,產品獲得了下游相關產業一線知名客戶的廣泛認可,并實現了對國內 8 寸以上集成電路制造廠商超過 80%的客戶覆蓋率,解決了中芯國際、華虹宏力、長江存儲、武漢新芯、華潤微電子、臺積電(中國)、和艦科技、士蘭微電子、柔宇科技、京東方等客戶多種氣體材料制約,并進入了英特爾( Intel)、美光科技( Micron)、德州儀器( TI)、海力士( Hynix)等全球領先的半導體企業供應鏈體系。

????????盡管大多數同志沒有科創板入場券,但也在主板、創業板當了這么多年韭菜,上面提及的這些客戶牛不牛大家心里都有數。

????????2、普通工業氣體

????????根據國家統計局數據,2017年中國工業氣體市場規模達1,010億元。

????????我國普通工業氣體較早發展起來的是服務于鋼鐵、化工等大型化工企業現場制氣市場。而后隨著經濟發展,各類中小型規模企業的用氣需求不斷增多,氣體零售市場得到迅速發展。

????????華特股份普通工業氣體歸屬零售市場行業。氣體產品有10余種,主要為氧、氮、氬、工業氨等,對于普通工業氣體,一般外購液態氣體后充裝至鋼瓶、儲罐等容器后進行銷售。

????????普通工業氣體零售商業模式有點像小時候打醬油的風云君,娘給了錢,風云君拎著醬油瓶,屁顛屁顛去小賣部,順便混顆糖。而華特股份相當于拿著醬油瓶給從小賣鋪打了醬油配送到各家各戶。

????????普通工業氣體具有大宗商品特性,產品同質化嚴重,競爭激烈,受宏觀經濟周期和產業政策影響較大。但需要經營資質,受運輸半徑制約,價格有一定區域性。價格和毛利與業務復雜程度無關。

????????說白了普通工業氣體依賴的是經營資質、位置、運輸能力以及客戶資源,普通企業采購和銷售流程如下圖,極其簡單。

????????3、氣體設備與工程

????????氣體設備主要包括低溫絕熱氣瓶、汽化器、撬裝裝置等,廣泛用于氣體的存儲、充裝等過程。

????????氣體工程主要是為客戶提供的供氣系統設計、安裝、維修等配套服務,包括為特種氣體客戶提供的定制化高純潔凈供氣系統服務,以保證特種氣體產品在其使用過程中的純度、精度。

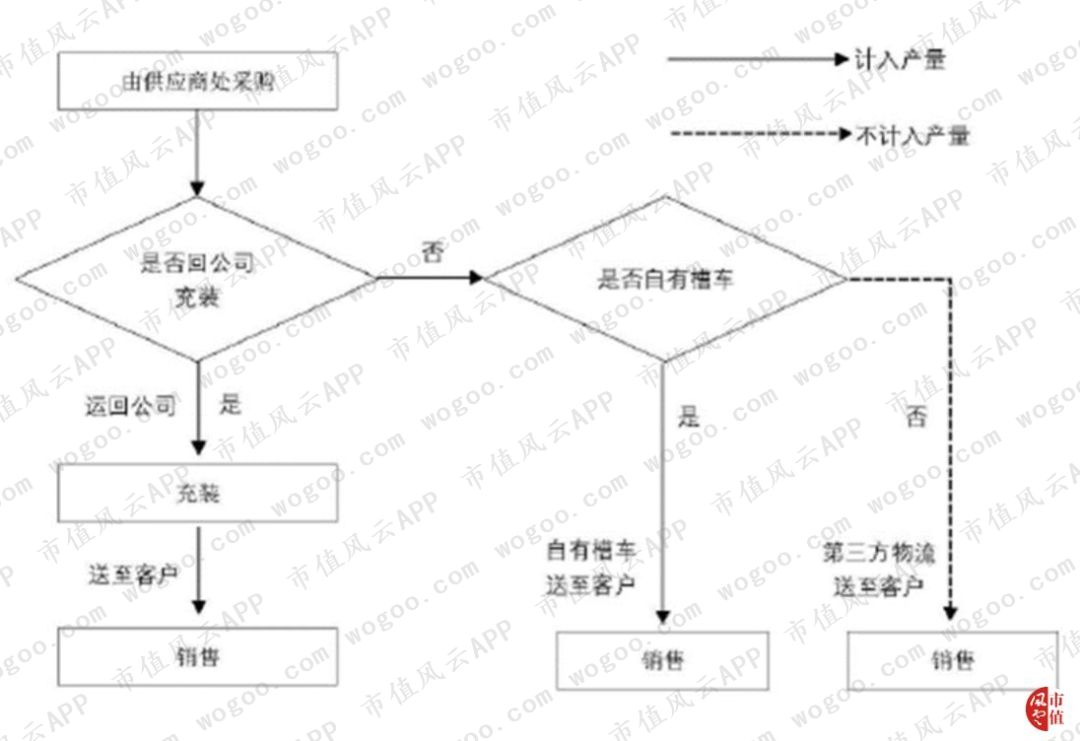

????????(二)生產銷售模式

????????華特股份采用“以銷定產”的生產模式。普通氣體,客戶來電,公司打了醬油去送。

????????特種氣體,一般需外購初級氣體原材料后經合成、純化、混配、充裝、檢測等生產過程后再銷售,且由于特種氣體的精細化特點,針對不同的客戶在雜質參數、顆粒物含量等方面的不同要求,生產工序存在一定程度的定制化特點。

????????銷售以直銷為主,按客戶類型可分為終端客戶和氣體公司,氣體公司即公司同行。這么看來,并不是所有同行之間都只有勾心斗角。

????????針對用氣規模較小的用戶,公司在客戶有用氣需求時,將瓶裝氣送至客戶處。特種氣體的銷售存在多品種、小批量、高頻次的特點,因此對于特種氣體,公司多采用氣瓶模式。

????????普通氣體由于單位價值相對較低,存在運輸半徑限制,氣瓶模式下運輸半徑一般僅為 50km 左右。

????????針對中等用氣規模的客戶,華特股份還提供槽車模式供氣。在客戶現場裝置儲罐和汽化器等裝備,通過低溫槽車將低溫液體產品運輸至客戶處并充裝至客戶的儲罐中,客戶在用氣需求時對儲罐內的液態氣體通過汽化器氣化使用。

????????槽車模式較多見于普通工業氣體業務,雖然運輸量增大,同樣有運輸半徑限制,一般為200km左右。

????????受限于運輸半徑,公司在銷售地建立倉儲物流中心,以自主配送為主,華特股份及子公司擁有近百輛槽車、貨車等運輸車輛,半徑200km內均可一日送達。

????????(三)經營分析

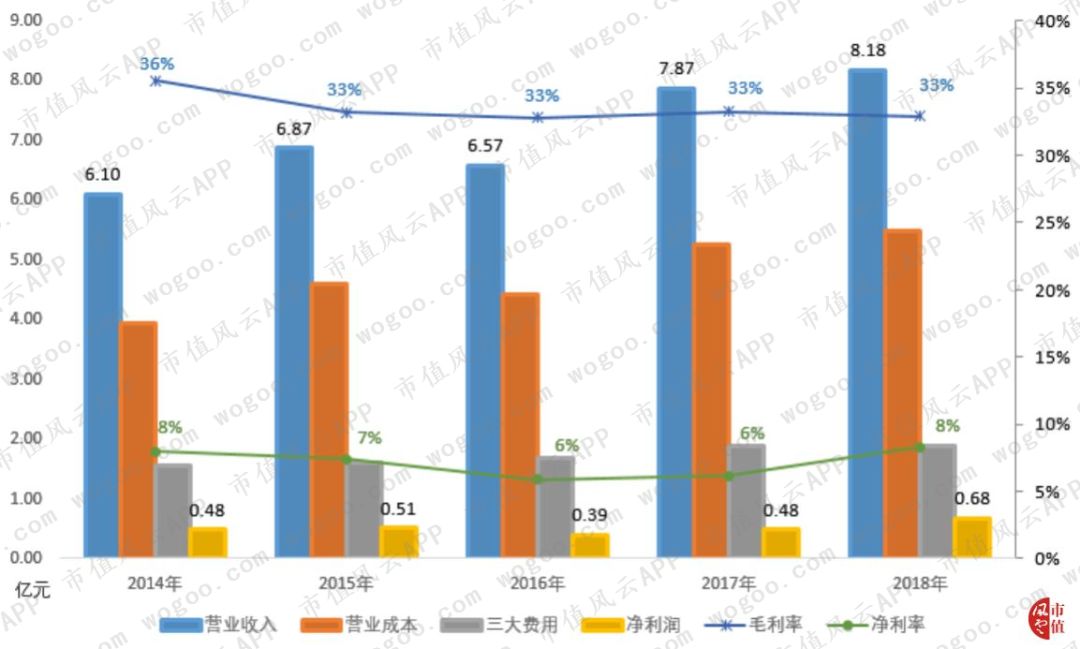

????????從上圖可以看出,2014年至今,華特氣體毛利率、三大費用支出、凈利率穩定,尤其是毛利率,2015至2018年一直為33%,相當穩定。

????????2014至2018年,華特股份營業收入復合增長率7.60%,相對較低,尤其是2014至2016年收入規模幾乎未發生變動。

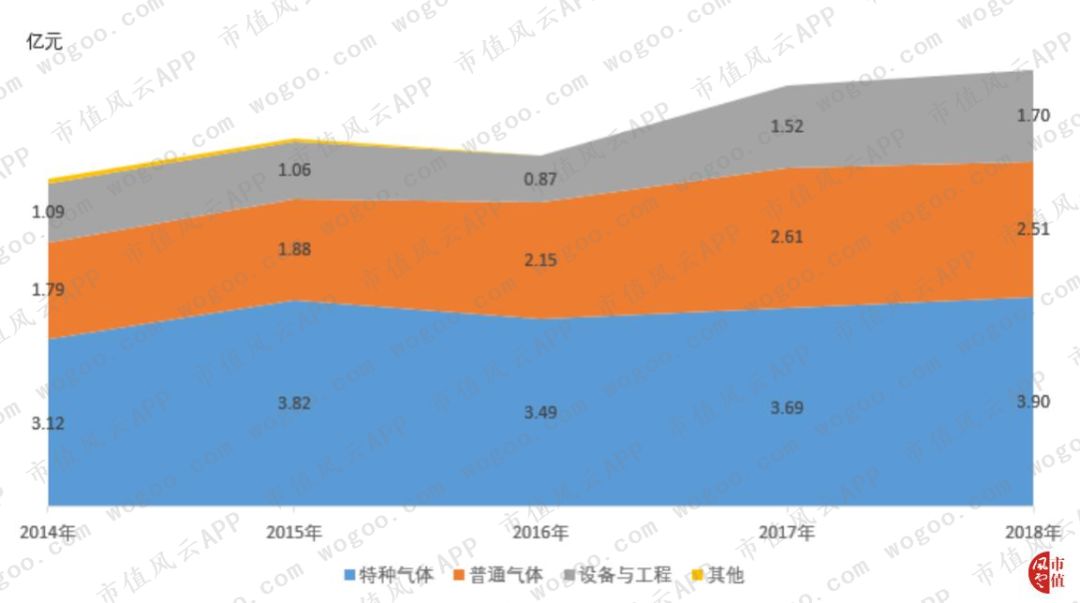

????????2018年年末,特種氣體銷售收入占公司總收入的48.10%,普通氣體銷售收入占公司總收入的30.90%,設備與工程銷售收入占公司總收入的21.01%。

????????來看各板塊收入貢獻情況,如下圖:

????????2014至2018年之間,華特股份特種氣體收入規模未發生明顯變動。特種氣體年均復合增長率5.78%,比總收入復合增長率低1.82%;

????????普通氣體銷售收入年均復合增長率8.72%,比總收入復合增長率高1.12%;

????????設備與工程收入年均復合增長率11.71%,增長最快,比總收入復合增長率高4.11%。

????????總體來看華特氣體是一家置地不錯的公司,突破進口制約,主要客戶均為集成電路及半導體行業知名企業,收入和盈利穩定。

????????但是從上文數據來看,成長性及凈利率偏低。表面上看跟公司宣稱的領先性和技術先進性不相符。

????????二、科創板上市委最關注什么?

????????目前,華特股份已回復完上市審核機構三輪問答,大到實際控制人認定、核心技術、關聯交易、產權瑕疵、募投項目,小到回答態度、文字排版、用詞表達、語句通順,針針見血。

????????要是展開寫,三天三夜也看不完。風云君重點闡述業務和財務層面審核機構關注重點。

????????(一)是否真的掌握核心技術,有沒有吹牛逼,夸大事實

????????華特股份多次提到自己在特種氣體行業的領先地位和技術優勢,采用了“逐步實現了近20個產品的進口替代”、“填補全球技術空白”、“公司是中國特種氣體國產化的先行者”、“國際先進”等諸多定性用語。

????????科創板上市委直接問你說的這么牛逼,有沒有具體依據?是不是在夸大療效?

????????而且這個問題在三輪問詢中從不同角度反復提及,要求公司反復確認。

????????舉個栗子大家瞅一瞅。

????????科創板企業須“主要依靠核心技術開展生產經營”。華特股份在氣體純化、氣體混配、氣瓶處理、氣體分析檢測方面形成了自身的核心技術,在確認核心技術收入貢獻時,將氣瓶處理、充裝、檢測收入納入核心產品收入。

????????該項技術收入在核心技術產品收入中排第二位,歷年收入貢獻如下表(單位:億元):

????????科創板上市委問的也很明確,氣瓶洗洗涮涮、裝點氣再檢測下咋就成了核心技術了?

????????華特股份解釋,裝氣確實簡單,洗瓶子其實挺復雜,不同氣體工藝都不一樣,涉及內壁研磨、內壁涂層、鈍化、抽真空多個環節。氣瓶處理是保證氣體存儲、運輸、使用過程中不會被二次污染的關鍵。

????????檢測環節就更復雜了,需要提前建立檢測方法云云。

????????單一氣體的氣瓶處理和檢測替代性強,但是多種特殊氣體就體現技術和實力了。而且下游集成電路對氣體企業質量嚴苛,一條8寸晶圓生產線月產5萬片,若生產用的氣體產品發生質量問題,將導致整條生產線產品報廢,供應商準入審查嚴格,一旦確認合作關系,后不會輕易更換氣體供應商。

????????就目前回復來看,華特股份的回復比較中肯,依據充分。

????????是個踏實的好同志。

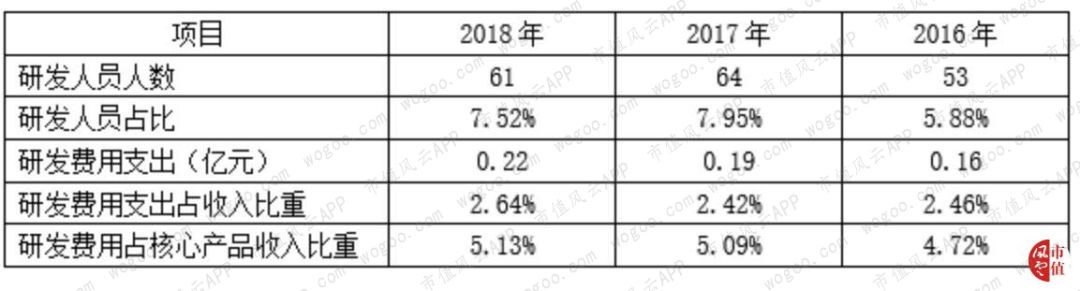

????????(二)現有研發體系是具備突破關鍵核心技術的基礎和潛力?

????????上市審核委員會之所以這么問是基于公司研發人員構成以及研發支出考慮的,如下表:

????????問的也很直接,你目前的研發人員和研發投入能保證你像你說的那么牛逼嗎?

????????就公司本身來看,研發人員占比中規中矩,研發費用支出占收入比重也比較低。而研發支出有一定的行業屬性,同行其他公司研發情況呢?

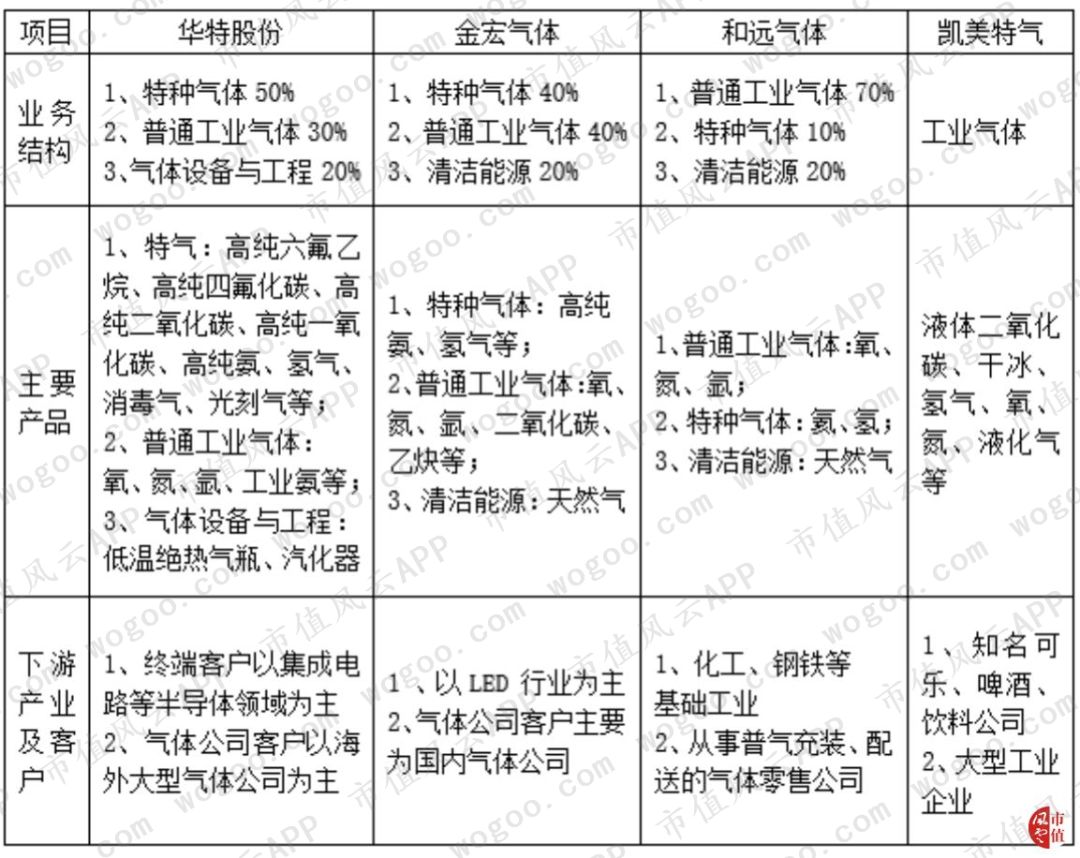

????????華特股份可比公司包括金宏氣體、和遠氣體、凱美特氣3家公司。雖然均從事氣體業務,但是業務結構、主要產品及下游客戶均不相同,如下表:

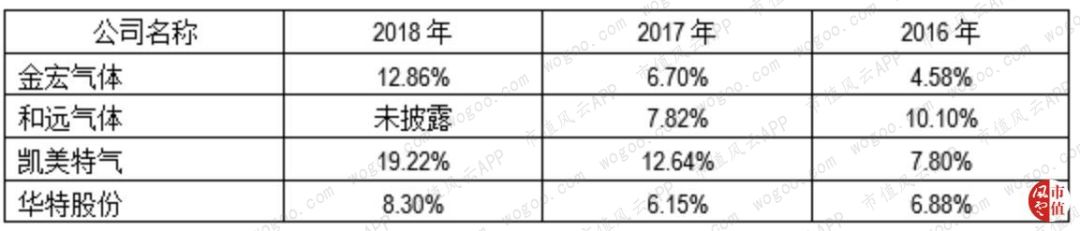

????????了解了業務結構后,來看下可比公司研發費用情況,如下表:

????????從研發費用占比來看,反倒是從事普通氣體的凱美特氣研發費占比最高,華特股份一直排在可比公司最后一位。

????????華特股份解釋主要是因為特種氣體品種多、應用領域廣、研發周期和客戶認證周期都比較長,考慮風險和回報,公司進入時以氣體純化、氣體混配、氣瓶處理、分析檢測等無需大量化反裝置業務為主業,以輕資產運營為主。所以研發費用里資產折舊費少。

????????另一方面公司研發人員與可比公司相比也比較少。

????????相比醫療、芯片、電子其他高科技行業,上述氣體公司研發費用占比確實較低。這可能跟上述氣體公司前主要從事還是氣體分離、純化、回收等物理反應為主業務有關。

????????此類業務技術的優劣一取決于設備,二取決于多年行業經驗積累,三取決于若干核心技術人員。所以研發投入較低。

????????當然,這個純屬風云君個人主觀判斷,不可否認的是華特股份在國內集成電路特種氣體行業的領先地位,如下表:

????????(三)跟同行比優秀嗎?

????????技術再牛逼,掙錢才是關鍵,這是風云君一向以來的樸素觀點。接下來咱們用同行互相傷害。

????????1、毛利率

????????毛利率反應了企業的競爭能力,而公司的毛利率又是倒數第一,如下表:

????????這是什么原因?

????????首先跟公司30.90%收入來自普通氣體有關。公司身處普通工業氣體的零售市場,跟另外3家公司比并不生產普通工業氣體,所以無法分享生產階段的利潤。

????????那么單看特種氣體的毛利率呢?從下游應用來說,金宏氣體特種氣體用于LED產業,基本實現國產替代,而華特股份特種氣體用于集成電路產業,是目前國產替代最薄弱環節。按常理說應該是毛利率最高的。

????????但體現到毛利上,金宏氣體毛利率反而較高。即使僅跟生產普通氣體的凱美特氣相比,華特股份特種氣體整體毛利仍較低,如下表:

????????再看公司披露的主要特種氣體毛利率,除了碳氧化合物毛利率72.76%(占營業收入比重3.66%),其余主要特種氣體毛利率均在35%左右。高純四氟化碳因為競爭激烈,2018年毛利率下滑16.82%。如下表:

????????單就毛利率看來,目前國內上市(含擬上市)的氣體公司,用于集成電路行業的特殊氣體與用于LED行業特殊氣體乃至與用于汽水飲料行業的普通氣體毛利并無明顯差別。而且華特股份毛利率還略低。

????????也就是說不要因集成電路行業特殊氣體供應商對公司盈利能力過度想象。

????????此外,細致的同志會發現,上表中部分氣體純化部分毛利率低于整體毛利率。也就是說辛辛苦苦一套生產加工流程走完,還沒有直接賣氣毛利率高。

????????華特股份回復主要由兩方面原因,一是大多數特種氣體都是純化后銷售的,占比高,而且是大戶,采購量大,有價格優惠;而非純化銷售部分都是賣給小戶,采購量少,議價能力強。

????????2、凈利率

????????限于篇幅問題,簡單看一下凈利率,由于整體毛利率較低,華特股份凈利率也排名靠后。

????????(四)還有成長空間嗎

????????風云君個人總結,上市審核機構主要問了兩個問題。

????????1、特種氣體收入規模未發生明顯變化原因

????????作為公司一直引以為傲的核心主業,2016至2018年(甚至可以說自2014年開始),公司特種氣體收入就未發生明顯變動,滯漲原因是什么?

????????華特股份回復主要是兩方面原因:

????????一是特種氣體主要用于半導體行業,特種氣體在半導體領域的收入分別為2.29 萬元、2.31億元和2.34億元,占當年特種氣體收入比重分別為65.62%、62.60%、60.00%。應用于半導體領域的特種氣體產品主要是氟碳類氣體和碳氧類氣體,產能自2017年起已飽和。公司分別于2015年和2017年啟動子公司江西華特和聯合化工的產能擴建工作,但由于申報的產品生產種類較多,相關生產資質的獲取進度較慢。

????????二是特種氣體產品在進入半導體領域客戶,尤其是集成電路客戶的供應鏈體系前均需經過嚴格的審核認證,周期較長,下游客戶在使用新產品時亦是逐步放量,因此公司的特種氣體產品在收入增長與產品的推出之間會存在一定的滯后期。

????????在三輪回復中,審核機構還要求再次回復江西華特和聯合化工的工程進度情況,按照最新信息,江西華特和聯合化工改擴建已完成也取得相關生產許可。

????????預計江西華特2019年可實現6,762萬元設備銷售收入和2,777 萬元特種氣體銷售收入,并按要求列明預測依據。

????????公司的解釋看上去也是有理有據,但是未來的事,機遇與風險并存。

????????2、設備與工程收入增長是否具有較大偶然性,是否可持續

????????2018年,華特股份為南通建工提供“南通通州灣光伏電池高純潔凈供氣系統項目”服務,項目總收入3,355.98 萬元,毛利率4.60%,全部一次性計入2018年收入設備工程收入,是設備與工程收入增長21.01%的主要原因。

????????上市公司的回復就不再細說,相對比較客觀,大致意思就是這么大金額的業務可能具有偶然性,但是設備與工程收入一直是一項持續穩定業務。

????????(五)新三板歷史遺留問題

????????新三板轉板企業一般有2個硬傷:三類股東、歷史財務數據和申報數據不一致。

????????華特股份在新三板采用協議轉讓方式,掛牌時間短,股權結構基本未變化,股東中三個合伙企業均是員工持股平臺,合伙企業僅存在內部份額轉讓情況,沒有三類股東,股東人數也未超過200人。

????????但財務數據方面,公司申報科創的財務數據中2016年財務數據與新三板披露數據不一致,調整了2016年度并追溯調整2016年度之前的跨期收入、成本、費用。

????????調整結果是:調增2016年度營業收入227.18萬元,凈利潤30.66萬元,總資產1,072.78萬元,凈資產829.35萬元。

????????這塊沒什么好說的,縱使有千般理由,有差異就說明之前核算過程中或多或少不準確。當然,這個問題對一般新三板轉板企業也比較常見。

????????小結

????????客觀來說,華特股份專注主業,在氣體純化、氣體混配、氣瓶處理、氣體分析檢測方面形成了自身的核心技術,實現了多種氣體的進口替代,為國家集成電路產業的發展做出了應有貢獻。

????????但就目前來看,公司盈利能力并未明顯優于已(擬)上市氣體企業,成長能力也需要進一步證明和釋放。

????????這也是審核機構多次讓公司確認自己是否牛逼的原因。

????????2018年7月31日,包括華特股份在內的80家上市公司被批量“中止審核”。主要是因為上述公司申報的都是截止2018年12月31日財務數據,6個月財務數據有效期已過,需要補充資料。

????????這也意味著審核周期會進一步拉長。

????????所以還在答題的同志,認真點,爭取三次解決戰斗!

????????免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

????????責任編輯:陳悠然 SF104

《電鰻快報》

熱門

手機版

手機版

相關新聞