2019-08-15 09:10 | 來源:阿爾法工場 | 作者:俠名 | [科創板] 字號變大| 字號變小

這一路高歌猛進,無不彰顯著來自光峰自有ALPD激光技術的商用化成果。然而,煙花易冷鎂光燈易滅,光峰的“高光時刻”能夠持續多久呢?

??

?

來源:阿爾法工場

????????導語:光峰科技首創的ALPD激光技術雖然處于全球領先水平,但卻難解其B端增速放緩之困境以及C端品牌力不足的尷尬。

????????自永樂年間明成祖朱棣遷都北上后,仍然延續東漢明帝時期元宵賞燈的節俗。但朱棣不會想到,曾經照進自家宮殿的月光,會在600年后因一束束激光而黯淡。

????????2019年2月19日(己亥年)正月十五晚,光峰科技(SH:688007)研發的20臺激光電影放映機和激光工程機,將數字畫面投映于故宮古建筑之上,總體投射面積超過3000平方米。故宮午門城樓及東、西雁翅樓在燈光映照下,更顯壯美雄姿。

????????同為2019年的春晚深圳分會場的現場,光峰科技采用了54臺ALPD(激光熒光粉顯示技術)激光投影機,離地20米高空作業,用“3Dmapping”(虛擬成像技術)方式投影出總計面積達2000平方米的未來交通景象,為深圳市民打造了一場宏偉的視覺盛宴。

????????圖片出自光峰科技官網

????????2019年,對光峰科技來說可謂鴻運當頭。不僅開年的春晚上元夜為其賺足眼球,就連開創了中國科幻電影先河的《流浪地球》激光放映時也用上了它的技術。當然,若論最高光時刻,還屬這年的6月——光峰科技成功登陸科創板。

????????這一路高歌猛進,無不彰顯著來自光峰自有ALPD激光技術的商用化成果。然而,煙花易冷鎂光燈易滅,光峰的“高光時刻”能夠持續多久呢?

????????ALPD技術自主可控,卻難解B端增速放緩之困境

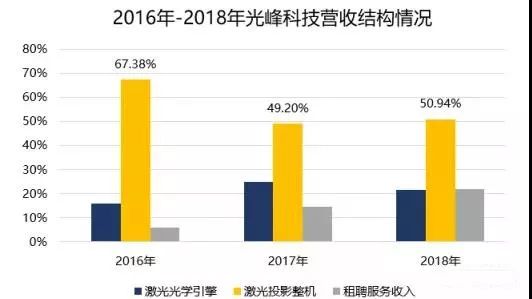

????????從光峰科技業務板塊來看,其主要收入來源是激光光學引擎和激光投影整機銷售收入以及影院激光光源租賃服務,其中to B的業務占據公司總營收的70%以上。

????????數據來源:光峰科技招股書,藍點財經整理。

????????可以看出,光峰這些年的主營業務還是在投影整機的銷售方面,整機包括激光電影放映機、激光電視、激光商教投影機、激光工程機,共四類。激光電影放映機、激光商教投影機、激光工程機都是面向B端客戶,只有激光電視是C端產品。

????????數據來源:光峰科技招股書,藍點財經整理。

????????光峰科技所有產品背后,離不開“ALPD激光技術”這把殺手锏,這也是最令光峰科技引以為傲的核心技術。

????????曾在美國羅徹斯特大學國家激光實驗室從事研究工作的李屹博士,是ALPD激光顯示技術發明人,也是光峰科技的創始人、董事長,還是國家特聘專家、國家863計劃評審專家、深圳市孔雀計劃首批引進的技術創新團隊帶頭人。

????????李屹博士于2006年成立深圳光峰科技股份有限公司,2007年突破了基于藍色激光的熒光激光顯示技術,同時圍繞該技術架構布局基礎專利,并為該技術注冊了“ALPD”商標。

????????除了李屹博士從硅谷帶回的核心研發團隊之外,還有2018年加盟的TCL集團股份有限公司董事、總裁,TCL多媒體科技控股有限公司董事長兼CEO薄連明,2018年12月任光峰科技法人。

????????有核心技術的企業自然備受資本大佬的青睞,賽富亞洲投資基金、中信產業投資基金、原石投資、利晟投資等多家知名投資機構位列公司十大股東之列。

????????光峰科技無疑擁有豪華的技術研發團隊和領先的技術水平。但從市場的角度,所謂的技術領先就是存在市場的“相對空白”——這便不僅要考慮同類型產品競爭對手的存在,更要考慮隨著科技發展在未來兩三年內“能夠填補空白的替代品”的出現。

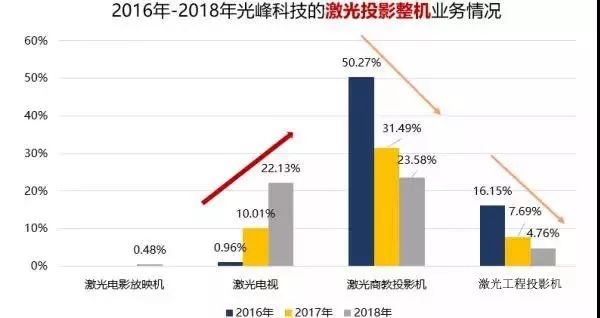

????????【1】激光電影放映機光源在國內市占率為60%,卻難掩銀幕數增速放緩的壓力。

????????光峰科技營業結構占比中上升較快的租賃業務和數字電影放映機光源都與國內外各大電影院線相關,可以看出光峰在數字電影放映領域搶占制高點的信心與決心。

????????然而,與電影院相關的業務始終無法給公司帶來穩定的“現金牛”。

????????隨著2018年電影院線的寒冬來臨,影視行業產能過剩、內容粗糙等問題,國內上市的影視行業業績普遍下滑。而作為院線上游的設備供應商不得不承受來自下游增速放緩的壓力。

????????目前光峰與國內部分院線展開積極合作,一方面,是向影院提供ALPD激光光源租賃服務。

????????通過一年一簽、兩年一簽、三年一簽等方式,但合同對租期未滿客戶退租的情況無強制約定。若競爭對手通過研發新技術或新產品、降價促銷等方式搶占市場份額,公司可能面臨客戶大規模退租的風險。

????????另一方面,光峰對院線的熒幕進行激光改造。已經累計在全國部署了14018套激光電影放映機光源,其在激光電影放映的市占率達60%。

????????數據來源:光峰科技招股書,藍點財經整理,點擊看大圖。

????????從光峰合作的下游院線來看,橫店影視、金逸影院都屬于國內二、三梯隊。

????????雖然光峰科技在激光電影放映機光源的市占率達60%,但目前主流的電影放映使用的光源仍然是傳統氙燈放映機。

????????氙燈光源經過60年的發展,技術已經非常成熟,盡管與激光光源相比存在衰減速度快、亮度低等,但氙燈放映機不可能在短時間內完全淘汰。未來市場會形成多種放映光源技術并存的狀態,也決定了激光光源電影放映市場的空間增速有限。

????????數據來源:中關村在線,奧維云網,藍點財經,點擊看大圖。

????????雖然說大屏幕是一種趨勢,消費者越來越想擁有極致的視覺體驗。但實際上,目前普通的3D巨幕電影也同樣使用氙燈光源。

????????激光放映技術具有高亮度、高分辨率和對比度的優勢,價格也同樣居高不下,中小院線更是無力承受,國內擁有激光IMAX 3D影院和杜比影院的數量屈指可數。所以有實力購買投影機的院線在少數,多數采取租賃的模式。

????????注:SMPTE(The Society of Motion Picture and Television Engineers電影和電視工程師協會)推薦的FL(foot Lambert尺朗伯)作為亮度標準,12-16FL的亮度在全黑的電影院環境中是人眼視覺最舒服的范圍。

????????數據來源:激光網,藍點財經。

????????數據來源:China Giant Screen, Blue Lotus Research Institute,藍點財經。

????????光峰科技在激光電影放映市場不僅面臨來自行業增速放緩的壓力,還要面臨來自對手激烈的競爭。

????????在數字放映機供應商中三大巨頭巴可(Barco company,比利時)、NEC(NEC Corporation,日本)和科視(Christie,美國)在國內市場已經形成成“三國殺”的局面,2017年巴可便已經占據國內市場的50%以上。

????????雖然光峰科技不直接生產激光電影放映機,但也無法完全進入三大巨頭的上游,因為三大巨頭都用自己的光源技術。

????????2019年1月公司與巴可、中國電影、中信產業基金成立合資公司中光巴可,但因中光巴可處于運營初期,前期各項運營費用和市場投入大,導致公司形成投資損失429.97萬元。

????????數據來源:中關村在線,NEC官網,巴可官網,藍點財經

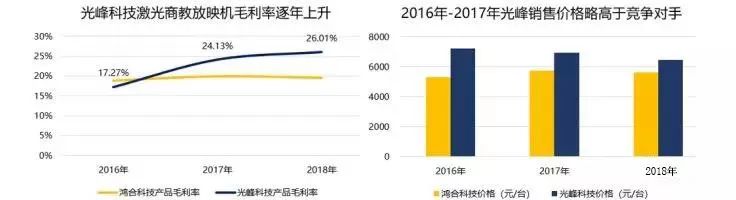

????????【2】激光商教投影機開啟鏖戰模式,兩年內光峰科技業務占比下降30%。

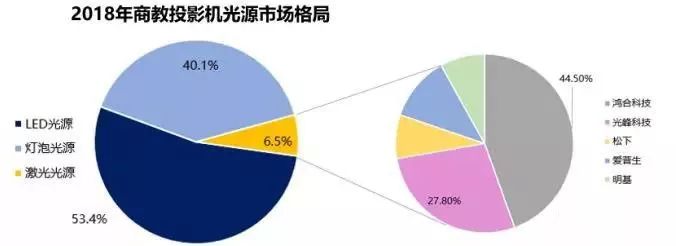

????????激光商教投影市場競爭充分,大陸廠商有鴻合科技、臺灣廠商有明基等以及國外廠商愛普生、索尼等市場份額較高。激光商教投影市場下游主要用戶包括中小學校和高校、幼教、培訓機構、企事業單位和政府機構等,且較多采取招投標形式。

????????目前,整個商教投影機的主流市場仍然是傳統燈泡光源和LED光源,愛普生、明基、索尼、松下是業內主要玩家。

????????愛普生投影機國內業績穩步提升,已連續六年市場占有率第一,明基2017年是商務和家用市場兩手抓,同時在激光電視的市場推出了三款新品。主要考慮價格和市場成熟度等方面的原因,激光光源的商教投影機在當下的市場競爭力還有待提高。

????????數據來源:中關村在線,NEC官網,巴可官網,藍點財經。

????????和LED投影相比,激光光源的確在亮度上的優勢很大,但目前激光投影廠商都是以犧牲成本和體積來換取的。相對于高端的工程和影院投影,消費者對商務、教育及家庭用投影機的價格更加敏感,3000元以下的產品關注度最高,傳統的投影機主要靠拼價格走銷量。

????????對于投影機行業來說,5000元是一個很明顯的分水嶺,激光投影在商教領域應用的競爭力會隨著價格的普降才會進一步提升。

????????數據來源:中關村在線,奧維云,藍點財經。

????????光峰將鴻合科技視為在商教激光光源投影機領域的競爭對手,2016年-2018年公司激光商教投影機價格高于鴻合科技。

????????這主要由于鴻合科技的激光投影機主要采取委外方式,由臺灣地區的中強光電提供的ODM服務;光峰則擁有原創技術ALPD?激光技術,該技術在高亮度、高對比度、寬色域、長壽命、超短焦等方面具有優勢,讓公司享受技術性優勢帶來的產品溢價。

????????數據來源:光峰科技招股書,藍點財經,點擊看大圖。

????????激光電視增速最快,卻要面對C端品牌力不足尷尬

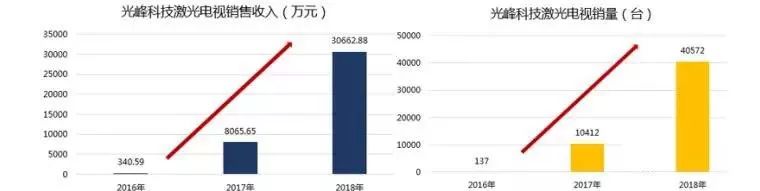

????????受下游消費驅動的影響,家用激光顯示正成為激光領域的重要發展方向之一。中怡康數據顯示,從零售量年度累計增長率看,激光電視以390.8%的增長率遠超OLED電視62.77%的增長率。

????????2017年光峰科技也在激光電視迎來行業爆發的大背景下實現銷售業績和出貨量猛增。

????????數據來源:光峰科技招股書,藍點財經。

????????激光電視通過激光投影機和特殊的幕布(抗光屏)來實現大屏視覺體驗,采用DLP的數字顯示成像原理,搭載超短焦的反射技術,同時采用激光光源,相比傳統投影產品,亮度更好、色域更廣、壽命更長,可以實現100寸及以上的超大觀影畫面,成為高端家庭影院新寵。

????????圖為激光家庭影院高亮度高清晰度對比

????????雖然激光電視具有高色域的光源特性,并在系統體積、尺寸、便攜性、大顯示畫面及護眼方面具有無可取代的性能優勢;

????????但目前主流的顯示技術還是在液晶顯示(LCD)方面,激光電視仍只是一個小眾市場,未來將會形成OLED、液晶顯示、激光顯示等顯示技術共存的局面。

????????數據來源:ARM Analysis from EMIS,奧維云,藍點財經,點擊看大圖。

????????數據來源:《平板顯示技術比較及研究進展,中國光學》,藍點財經。

????????2017年-2018年激光電視市場呈現出大小品牌群雄逐鹿的局面,傳統品牌有海信、長虹、康佳和TCL等紛紛入場。其中傳統大品牌海信在激光電視領域布局最早,推廣力度最大,是光峰科技激光電視整機業務的主要競爭對手。

????????2014年,海信推出的全球首款100英寸超短焦激光電視之后,在2016年又推出了全球首款DLP超短焦4K激光電視,在分辨率方面,使激光電視和高端液晶電視處于同一水平線。

????????海信激光電視還在尺寸段上進行了下探,力求滿足用戶的差異化需求。88英寸激光電視專門為中國大眾客廳環境而設計,3米的視距、價格在4萬元左右。

????????2017年,海信發布全球首款88英寸超短焦4K激光電視悅享版新品,至此海信4K激光電視再擴容,涵蓋88英寸、100英寸、120英寸三個大屏尺寸段,很好地滿足了家用和商用市場的需求。

????????為了應對激烈的市場競爭并把握激光電視上游光機的市場份額,光峰科技與長虹、小米合作,為其提供ALPD激光光源及光機產品,借助合作伙伴的渠道向全球市場推廣。

????????同時光峰也開發自有品牌“WEMAX”系列激光電視,通過天貓、京東、有品等線上渠道及線下實體店進行自主直銷。

????????從終端廠商來看,激光電視陣營已經逐步形成,光峰科技的激光電視業務不僅要面臨傳統廠商的夾擊,還要面臨新型互聯網品牌的激烈競爭。

????????數據來源:藍點財經。

????????近年來新型的互聯網品牌呈現出異軍突起的態勢,在微投領域已經出現頭部更加集中的情況。

????????2018年極米激光投影機單品銷售額第一,堅果次之;2018年成都市極米科技有限公司獲百度、經緯中國、四川文投、賽領資本、博將資本、磐霖資本、魯信創投、基銳資本等一線投資機構超6億元C輪投資。

????????堅果所屬公司為深圳火樂科技發展有限公司曾獲Star VC、達成創投、時代伯樂、松和資本、阿里巴巴、廣發信德、磐石資本等機構投資,目前估值超過10億美元,而目前這兩家公司都已經開始計劃籌備上市。

????????在2016年-2018年的三年報告期內,光峰科技招股書中披露部分主要客戶的銷售收入,與相應的多家客戶披露的向光峰科技采購金額之間,存在著明顯的差異。

????????2018年度,光峰科技第五大銷售客戶為河南中富康數顯有限公司(以下簡稱:中富康),當期光峰科技確認向中富康銷售所獲收入為4985.39萬元。

????????中富康是A股上市公司利達光電 (SZ:002189)的二級控股子公司,中富康的控股股東河南中光學集團有限公司又是利達光電的全資子公司。

????????中富康向光峰科技的采購金額也應該在利達光電的合并報表中得到體現,在利達光電2018年的前五大供應商中,與光峰科技招股書披露的銷售收入金額最為接近的是對應“供應商3”的采購金額4695.27萬元。兩者數據相差290.12萬元。

????????數據來源:Wind,藍點財經整理。

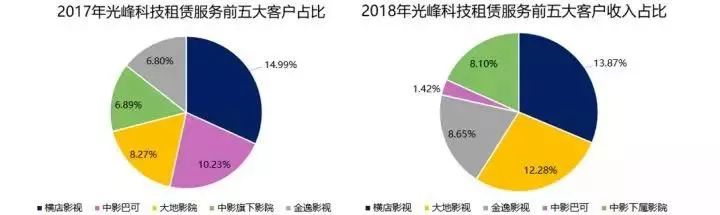

????????2017年,光峰科技向金逸影視租賃激光光源的收入為805.72萬元。

????????據金逸影視2017年年報披露,當期金逸影視主要供應商的“第三名”,其相應的采購金額與光峰科技從金逸影視獲得的收入最為接近,其采購金額為1074.04萬元。

????????這意味著,光峰科技從金逸影視獲得的租賃收入,比金逸影視付出的采購金額低了268.32萬元。

????????2018年度,金逸影視從租賃業務第五大客戶晉級為租賃業務第三大客戶,當期光峰科技從金逸影視獲得租賃收入為2633.70萬元;

????????但金逸影視的2018年前五大供應商中,第三大供應商的采購金額與當期光峰科技披露的租賃業務銷售收入最為接近,其采購金額為1946.27萬元,比招股書披露的相關租賃業務收入低了687.43萬元。

????????數據來源:Wind,藍點財經整理。

????????此外,光峰科技的凈利潤從2016年1801.5萬元上升至2018年的21155.12萬元,2016年-2018年的經營現金流分別為-4276.43萬元,-11517.96萬元和11777.35萬元。

????????資產負債率分別為81.79%、87.33%以及60.12%,資產負債率維持高位,與同行相比處于較高水平。

????????數據來源:Wind,藍點財經整理。

????????本次公司公開發行擬募集資金10億元,除3.3億元元用于補充流動資金之外,公司擬將4.48億元元用于購置研發設備購置、支付研發人員工資,科技創新領域投入占比為67.19%。

????????結語

????????一言以蔽,光峰科技首創ALPD激光技術處于的全球領先水平。但其產品在B端面臨行業增速放緩,在C端面臨國內外傳統大品牌、新型互聯網品牌等三大陣營的激烈競爭,不斷侵蝕市場份額的風險。

????????擁有了技術優勢不等于擁有了市場優勢,想要讓技術優勢成為市場競爭中的有力武器、成為助力消費的有效工具,還必須要讓技術和市場需求相結合。

????????光峰科技較高的資產負債率和較差的經營現金流情況說明“缺錢”是公司最大的短板,也進一步驗證了我之前對行業的分析和判斷,可以說缺錢和資金高杠桿是資金鏈隨時出現危機的隱形炸彈。

????????免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

????????責任編輯:陳悠然 SF104

《電鰻快報》

熱門

手機版

手機版

相關新聞