2019-09-19 09:27 | 來源:市值風云 | 作者:俠名 | [科創板] 字號變大| 字號變小

2019年1月,公司召開董事會會議,審議并通過了關于公司股票終止在新三板系統掛牌事宜相關的議案。

市值風云

作者| 長風

流程編輯 |小白

隨著互聯網技術的興起,尤其是移動互聯網的普及,互聯網用戶規模快速增長,一方面直接帶動了全球消費方式的轉變和消費渠道的遷移,另一方面線上購物的數據化特征也進一步提升了商家對用戶消費行為的引導能力和管理水平。

隨著網絡零售市場的發展,全球涌現出了一批具有國際和區域覆蓋能力的電子商務平臺,以中國、歐美市場為代表的電子商務市場基礎設施相對完善,電子商務滲透率相對較高,增速目前相對趨穩。

中國跨境電商不僅是全球網絡零售的重要力量,更是中國對外貿易的新窗口。跨境網絡零售通過互聯網渠道可以免去傳統外貿需要經歷的“貿易商-海外采購商-海外分銷商”等多重環節,能夠更高效地服務終端市場的消費需求,已經成為一種不可或缺的跨境貿易方式。

今天風云君要跟大家聊的傲基科技股份有限公司(以下簡稱傲基科技),就屬于中國跨境電商賣家當中的一員。

一、深創投和紅杉加持

公司前身為深圳市傲基電子商務有限公司,由陸海傳于2010年9月出資設立,公司起初是一家個人獨資企業。

公司于2015年5月完成了股份制改造,并于2015年11月正式在新三板系統掛牌并公開轉讓,算是“出口電商第一股”。

2019年1月,公司召開董事會會議,審議并通過了關于公司股票終止在新三板系統掛牌事宜相關的議案。

2019年4月,公司股票在新三板系統終止掛牌。

目前,陸海傳直接持有公司23.94%的股份,迮會越直接持有公司11.73%的股份,陸海傳和迮會越為一致行動人,其二人合計持有公司35.67%的股份,為公司的控股股東和實際控制人。

值得一提的是,公司股東名單中出現了知名投資機構的身影,比如深創投持有公司8.31%的股份、寧波紅杉保盛持有公司7.01%的股份等。

二、公司業務介紹

公司主要從事自主品牌科技消費品的研發、設計和銷售,公司在3C數碼、電動工具、智能家電、家居及大健康品類等領域打造了Aukey、Tacklife、Aicok、Homfa和Naipo等眾多知名品牌。

公司采用“自主研發設計+外協生產”的生產采購模式,在品質檢測合格的基礎上完成采購,借助公司全球零售網絡進行推廣和銷售,通過全球物流分發體系進行產品的配送與交付。

公司產品主要通過亞馬遜、eBay等第三方平臺和自營平臺銷往全球,具體有以亞馬遜為主的線上第三方B2C平臺銷售、線上自營平臺B2C銷售和B2B銷售等三種銷售模式。

公司借助亞馬遜全球在線銷售平臺的平臺優勢、品牌優勢與海量消費者群體基礎,實現了產品在北美、歐洲和日本等主要發達國家和地區的銷售。

公司在亞馬遜平臺申請相應的店鋪并運營,創建相關商品頁面,同時將所售產品出口運輸到海外亞馬遜FBA倉或第三方海外倉。

消費者通過瀏覽網站店鋪下單購買特定商品并完成支付,亞馬遜通過自營配送服務體系將貨品配送到終端消費者手中,或者公司通過第三方倉儲配送服務商完成貨品的配送交付。

公司在北美、歐洲等各亞馬遜區域市場均擁有獨立店鋪,在亞馬遜全球的監管下相對獨立運營。

除了以第三方B2C平臺銷售為主外,公司的科技消費品亦通過各個子品牌官網進行銷售。目前,公司通過自營官網銷售實現的收入占比不高。

B2B銷售主要是境內外商家采購公司的相關產品,通過自營的線上渠道或者線下渠道進行銷售。目前,B2B模式在公司整體收入中的占比較低,是公司B2C銷售模式的有機補充。

三、財務整體分析

1、收入增長較快

公司2016年至2019年1季度實現的主營業務收入分別為21.96億元、30.07億元、50.74億元和12.72億元,收入增長較快。

公司的主營業務收入均來源于產品銷售收入,按產品類別來劃分,主營業務收入可分為品牌類和綜合類兩大類產品收入。

近年來,公司加強了對自主品牌產品的研發、設計和銷售。報告期內,品牌類產品的銷售收入逐年上升,收入占比分別為49.93%、60.35%、73.27%和76.52%,呈現逐年上升的趨勢;而綜合類產品的銷售收入基本上保持平穩,收入占比呈現逐年下降的趨勢。

公司的主營業務收入按銷售模式來劃分,可以分為線上銷售收入和線下銷售收入。

公司報告期內線上銷售收入占比分別為97.33%、97.60%、98.19%和98.02%,占比較高。其中通過第三方銷售平臺實現的銷售收入占比分別為82.54%、87.58%、92.22%和92.64%,呈現出逐年上升的趨勢,是公司收入的主要來源。

相較而言,公司線下銷售的整體規模較小,占主營業務收入的比重也較小。

公司報告期內通過亞馬遜平臺實現的銷售收入占比分別為49.02%、63.39%、72.94%和75.64%,其已經成為公司第三方平臺中最主要的銷售平臺。

從另外一個角度來看,公司對亞馬遜平臺的依賴性越來越強。

公司的主營業務收入按地區來劃分,可以分為歐洲地區、北美地區、亞洲地區和其他地區等。

公司報告期內來自于歐洲和北美兩大市場區域的累計銷售收入占主營業務收入的比重為92.30%、93.44%、91.29%和90.22%,占比較高,是公司境外收入的最重要來源地。

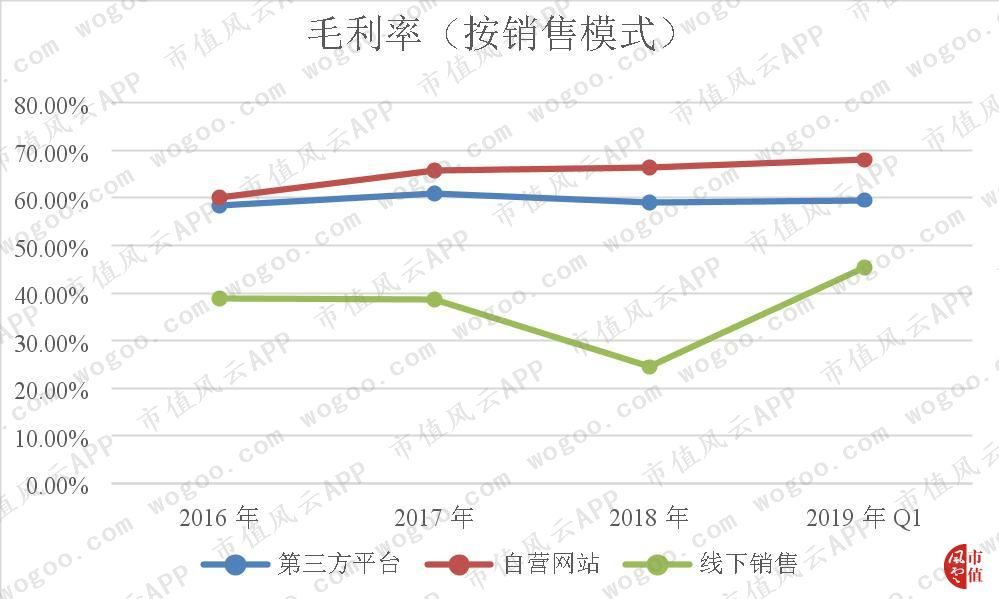

2、線上毛利率高于線下

公司通過自營網站銷售產品的毛利率水平最高,其次是第三方銷售平臺,而線下銷售模式的毛利率水平最低。

由于自營網站由公司自主運營,相關產品的定價能力及運營控制力均較強,因而其毛利率水平相對第三方平臺略高。

而線下銷售模式較多的體現為一單一議的特點,相應的毛利率水平波動較大,且相較于線上銷售模式的毛利率水平略低一些。

公司近3年來的綜合毛利率分別為58.07%、60.89%和58.80%,波動不大,較為穩定。

公司的綜合毛利率近3年來均高于跨境通和安克創新,在同行業可比公司中處于較高水平。

3、期間費用率相對穩定

公司報告期內期間費用合計分別為11.41億元、20.30億元、27.38億元和7.10億元,占當期營業收入的比例分別為51.95%、54.67%、53.60%和55.81%,總體保持相對穩定。

其中,公司報告期內銷售費用分別為10.01億元、18.07億元、24.93億元和6.53億元,占當期營業收入的比例分別為45.57%、48.68%、48.80%和51.36%,占比較高。銷售費用主要為運輸費、平臺交易費、業務推廣費、職工薪酬及倉儲費等。

公司報告期內研發費用分別為0.29億元、0.64億元、0.76億元和0.19億元,占當期營業收入的比例分別為1.34%、1.71%、1.50%和1.49%,占比較低。

近年來,公司不斷加大對研發方面的投入,但由于公司的銷售規模較大,從而拉低了公司的整體研發費用率水平。

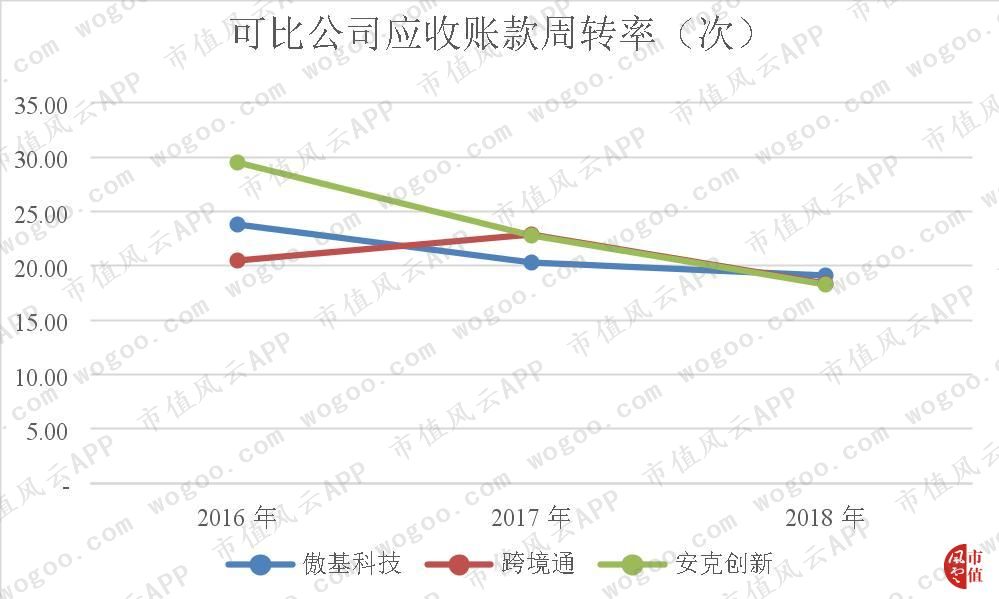

4、運營能力下降

公司近3年來的應收賬款周轉率分別為23.78次、20.33次和19.16次,逐年小幅下降,說明公司的應收賬款管理水平有所下滑,但整體上來說,公司的應收賬款周轉率仍然較高。

公司的應收賬款周轉率與同行業可比公司跨境通和安克創新較為接近,差距不大。

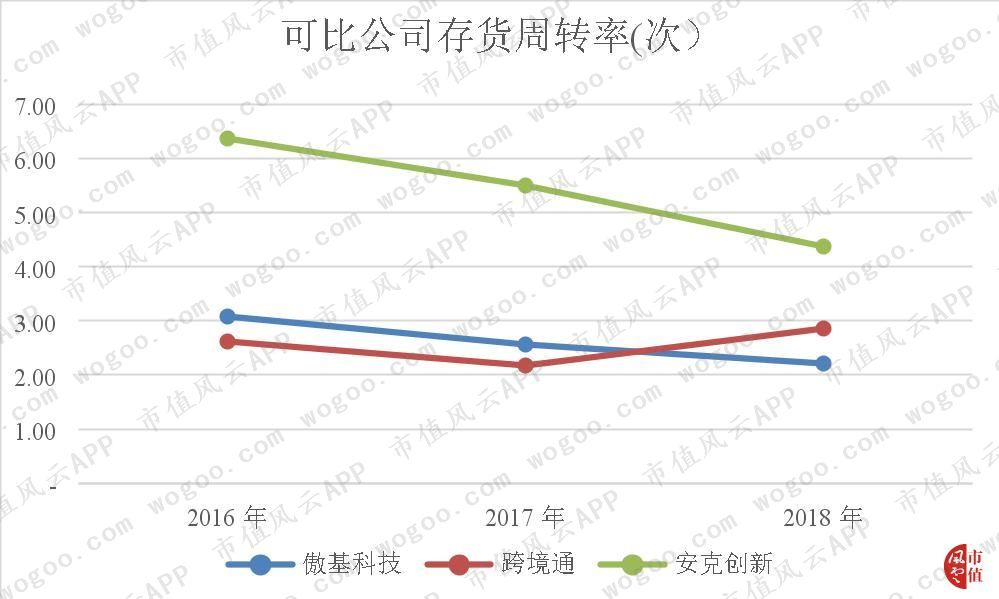

公司近3年來的存貨周轉率分別為3.08次、2.57次和2.21次,一路走低,說明公司的存貨管理效率在降低。

與同行業公司跨境通和安克創新相比,公司的存貨周轉率處于較低水平。

總體上來說,公司的資產運營能力有所減弱。

5、輕資產模式運營

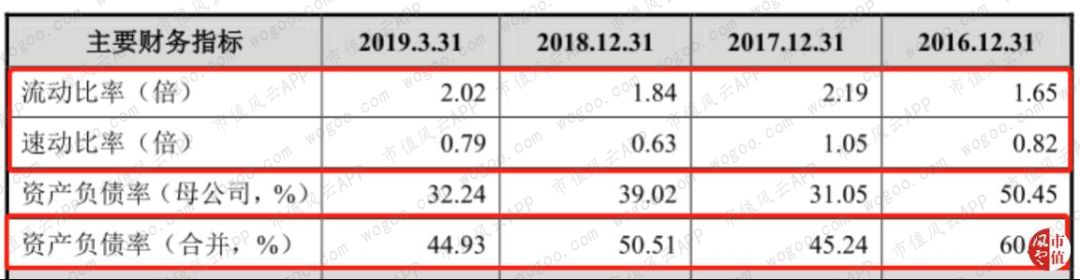

公司2016年末至2019年1季度末的流動資產分別為8.25億元、12.92億元、18.00億元和16.68億元,占總資產的比例分別為94.77%、93.03%、90.36%和89.39%,雖然占比逐年下降,但仍然處于較高水平,符合公司輕資產模式運營的特征。

公司的流動資產主要是由貨幣資金、應收賬款和存貨等構成。其中,公司各報告期末存貨占總資產的比例分別為47.50%、48.42%、59.41%和54.28%,占比較高,達到總資產規模的一半左右。

公司的存貨主要存儲在亞馬遜FBA倉及第三方海外倉,由亞馬遜或第三方海外倉提供倉儲管理、物流配送等服務,若因公司整體銷售遲滯導致存貨消化速度降低,公司存在因存貨跌價而遭受損失的風險。

6、償債能力有所增強

公司2016年末至2019年1季度末的資產負債率(合并)分別為60.42%、45.24%、50.51%和44.93%,整體上呈下降的趨勢,說明公司的長期償債能力在增強。

公司2016年末至2019年1季度末的流動比率分別為1.65、2.19、1.84和2.02,速動比率分別為0.82、1.05、0.63和 0.79,兩者均波動不大,較為平穩。

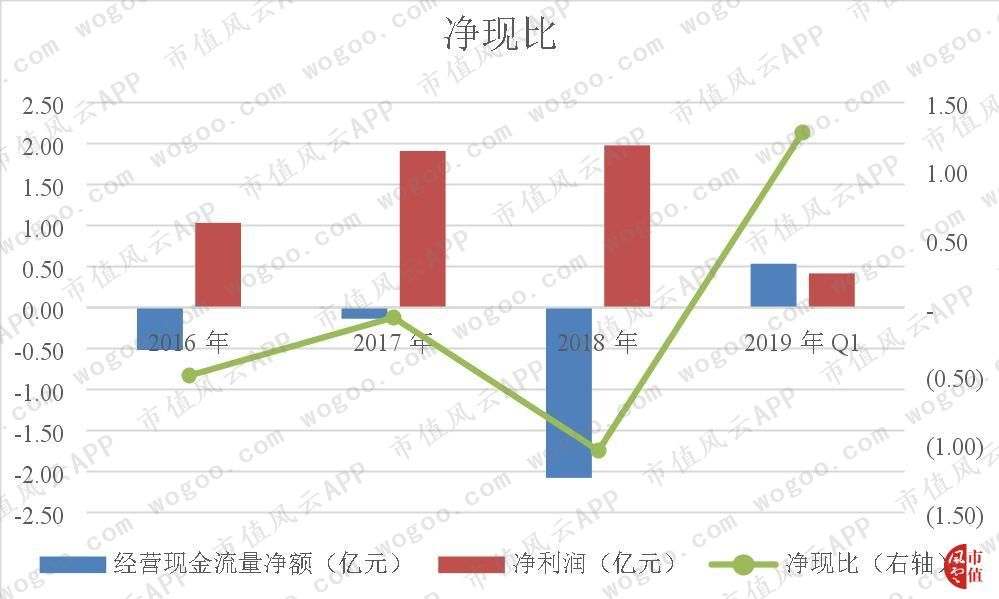

7、凈利潤質量差

公司2016年至2019年1季度經營活動產生的現金流量凈額分別為-0.52億元、-0.13億元、-2.08億元和0.54億元,同期凈利潤分別為1.04億元、1.91億元、1.98億元和0.42億元,凈現比分別為-0.50、-0.07、-1.05和1.28。

公司實現的凈利潤基本上沒有相對應的現金流入,換句話說,公司的凈利潤質量很差。

四、結束語

公司本次募集資金擬投資于產品研發中心及產業化項目、品牌營銷與大數據中心項目以及智能倉儲物流服務體系項目等,均是圍繞公司主營業務而展開的。

募投項目的實施將有助于提升公司的研發水平,增強公司的品牌形象,提高公司的倉儲管理自動化程度,從而進一步增強公司的盈利能力。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

《電鰻快報》

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱門

手機版

手機版

相關新聞