2019-11-06 10:27 | 來源:文軒財訊 | 作者:俠名 | [科創板] 字號變大| 字號變小

?國窖2018年的銷量遠超歷史高峰,雖然今年基數抬升后,增速開始回落,但隨著高端酒價格的持續上行,今年收入增長仍然有望保持20%以上;

瀘州老窖:業績高速增長背后的新難題

文軒財訊

業績連續五年呈現出25%左右的復合增長態勢,讓瀘州老窖距離“重回行業前三”的目標越來越近,但市場環境的風云變幻,又為瀘州老窖的品牌復興之路設置了一道道新的障礙。

連續五年復合增長25%左右,國窖成主要動力

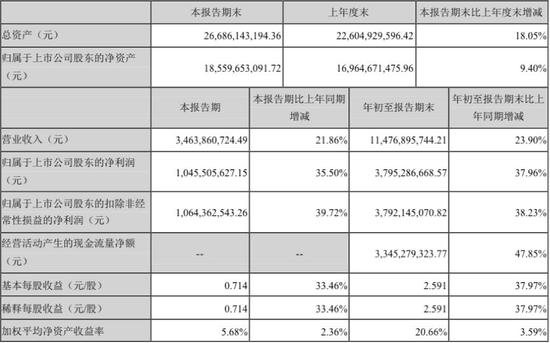

日前,瀘州老窖發布三季度財報,數據顯示前三季度實現收入114.77億,同比增長23.9%,歸母凈利潤37.95億,同比增長38%,扣非凈利潤37.92億,同比增長38.23%;

單三季度收入34.64億,同比增長21.86%,歸母凈利潤10.45億,同比增長35.5%,扣非凈利潤10.64億,同比增長39.72%,EPS為0.71元。

數據來源:瀘州老窖2019Q3財報

銷售額超百億的大單品國窖1573(以下簡稱國窖)成為瀘州老窖業績增長的主要動力。

財報未披露具體產品線的業績情況,方正證券(維權)研究分析指出:

•國窖2018年的銷量遠超歷史高峰,雖然今年基數抬升后,增速開始回落,但隨著高端酒價格的持續上行,今年收入增長仍然有望保持20%以上;

•在中端產品線,特曲成長提速,其中60版表現亮眼,窖齡在調整恢復中;

•改善產品結構的低端酒,恢復增長,產品增長明顯。

按目前業績態勢,瀘州老窖2019年營收或將創歷史新高點。

從過往業績表現可以看出,在2012年達到階段性營收高峰后,因市場環境影響,公司策略等原因,瀘州老窖營收開始呈現大幅下滑趨勢。

2014年下半年重新梳理公司戰略后,瀘州老窖的營收從2015年開始呈快速上漲趨勢。

數據顯示,自2015年以來,瀘州老窖近5年來持續保持營收復合增長率在25%左右,利潤復合增長率在30%以上。

早前,瀘州老窖對外公布的2019年全年營收增長預期是15%-20%,隨著業績的向好,瀘州老窖股份有限公司黨委書記、董事長劉淼曾在2019年第一次臨時股東大會中將全面增長目標定為了25%。

另有消息顯示,規模已經破百億的國窖,也有了長遠的發展目標,明年沖刺130億目標,3-5實現200億銷售收入。

高端擴容 “濃香白酒第一品牌”持續受益

瀘州老窖連續5年表現出良好的增長勢頭,與其長期的產品高端化策略,以及在業績大幅下行的時候及時調整公司戰略有著密切關系。

近年來,作為瀘州老窖的大單品,國窖通過搶占“濃香國酒”,突出“濃香型白酒高端第一品牌”的市場地位,同時又通過一系列的文化活動提升品牌文化內涵,以期提升瀘州老窖在市場競爭中品牌層面的壓制優勢。

悠久的釀酒歷史,匹配以多年的高端品牌運維,瀘州老窖成為中國濃香型白酒的典型代表,也成為了三大高端品牌之一,在國內白酒市場,與茅臺、五糧液形成一超兩強的格局。

申萬食品飲料曾分析指出,瀘州老窖在過去4年打造國窖1573和瀘州老窖雙品牌的品牌力,側重于品牌建設和消費者培育,國窖1573在高端酒中的體量已超過上輪高點,特曲60版、窖齡酒和老字號特曲等中高價產品穩定增長。

此外,自2015年后高端白酒市場的持續上行,也為瀘州老窖規模擴張創造了更多空間。

方正證券就分析表示,國窖受益于高端擴容,量價提升空間大,業績確定性強,作為白酒三大高端品牌之一,國窖未來會持續受益于高端擴容和茅臺價漲量缺,短期跟隨五糧液提價,長期量價均還有較大提升空間,繼續看好國窖放量帶動瀘州老窖業績穩健增長。

在市場擴容和品牌站位等多重利好下,不少研究機構都看好瀘州老窖未來的可持續發展。

根據四川省政府的產業規劃,到 2020 年,川酒要實現“434”的發展目標,收入占到全國白酒產業營收的40%,產量方面則達到全國的30%以上,利潤占到全行業的40%。

白酒專家袁野在接受文軒財經采訪時指出,融入產業規劃,有助于讓1573再上新臺階,迫使中低端沖量,高端增收創利。

重回行業前三,難嗎?

國窖銷售目標達到100億+、推出戰略新品、搶占1000元價格帶……走到現在,瀘州老窖已經完成了多個2019年度目標。

隨著業績的快速增長,瀘州老窖距離重回行業前三的目標似乎也越來越近。

2018年3月,在瀘州老窖全國經銷商大會上,瀘州老窖股份有限公司黨委書記、董事長劉淼提出,公司要在“十三五”末重回行業前三,這也成為瀘州老窖實現復興的“硬指標”。

2019年,公司發揚品牌、品質等五大優勢全速沖刺。

中國食品產業分析師朱丹蓬在接受文軒財經采訪時指出,瀘州老窖在未來兩到三年內有機會超越洋河進入行業前三。

在朱丹蓬看來,從低端到中端,再到高端,瀘州老窖整個產品組合非常合理,運營也比較平均,在市場需求端已經形成一個金字塔模型。

不過白酒專家袁野在接受文軒財經采訪時,則指出作為濃香鼻祖酒中的泰斗,瀘州老酒手中可打的牌很多,但因為戰略定位出現偏移,導致其退出一線,現在的收縮整編,力度稍顯不夠,大單品大IP組合還要進一步加強。

持續上漲的存貨和下滑的存貨周轉率,也成為關注的重點。

Wind數據顯示,前三季度瀘州老窖的存貨合計34.82億元,同比增長14%,創近幾年來新高。而存貨增加的同時,公司的存貨周轉率卻出現下降,今年前三季度公司的存貨周轉率為0.65,而去年同期為0.73,即今年三季度,瀘州老窖的存貨周轉出現下降。

產銷下行期,瀘州老窖如何破局?

與此同時,白酒業績增速逐步放緩,酒企分化加劇,或將成為橫亙在瀘州老窖沖三路上新的難題。

川財證券研究所分析指出,2019年前三季度高端酒、次高端酒、區域酒及三四線酒收入增速較去年同期分別增長-5.9、-12.5、-16.6、5.0個百分點;歸屬母公司股東的凈利潤增速分別較去年同期增長-1.2、-40.8、-20.2、-26.4個百分點。

白酒業績在高基數下逐步放緩,預計白酒將進入低增長、弱周期階段。此外,白酒行業的增長已由上一輪的擴容式增長轉變為品牌分化下的擠壓式增長,目前行業處于產銷下行期,但高端酒企銷售額及利潤仍不斷提升,而部分區域及三四線酒業績增速則下降明顯,行業盈利的頭部效應顯著,酒企業績分化加大。

在這一周期中,如何發揮自己的優勢,以擴張更多市場規模,沖刺自己的業績目標?

就如袁野所說,如何喚醒老消費者對老四大的記憶和如何讓新生代消費者清晰識別瀘州老窖的地位是亟待解決的問題。

在新的挑戰和機遇下,養生酒、百調等成為了瀘州老窖培育的創新型品牌矩陣。

數據顯示,養生酒行業正以30%的年增長率迅猛發展。未來四年,養生酒市場規模將達500億元,年度復合增長率在15%左右,急速擴張的市場和穩定的消費者需求。

近年來瀘州老窖持續發力養生酒業務,官網顯示瀘州老窖已經培育銘釀、滋補大曲等產品線。

瀘州老窖在2019年半年報中表示,以傳統中式白酒為基礎的養生酒使得創新型產品矩陣得到鞏固。

日前,瀘州老窖又和成都中醫藥大學聯合創辦的“中醫藥養生酒研發中心”已經正式揭牌,以期通過科技創新持續打造戰略產品的核心競爭力。

袁野在接受文軒財經采訪時指出,瀘州老窖較早前推出的綠豆大曲如果是試水,那么聯合成都中醫藥大學成立養生酒研發中心就是占位。隨著老齡化社會的提前到來,從保健亂象到康養大熱,是改革開放40年后,人民整體生活水平不斷提高后的必然需求。對瀘州老窖而言,通過綠豆大曲的試水,取得了可喜的經驗,不過如果要在短期內要把養生酒做成瀘州老窖主力,并不現實。

朱丹蓬向文軒財經指出,瀘州老窖向包括養生酒在內的其他品類發展是有亮點的,這說明瀘州老窖整個管理層在新生代市場不斷崛起的情況下有一定的布局,從中長期可持續發展來說,瀘州老窖依托整個產區優勢、規模優勢以及產品線的合理性,其核心競爭力是非常不錯的。

面對新的市場環境,后續的發展計劃如何?截止發稿,文軒財經未聯系到瀘州老窖給予置評。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

《電鰻快報》

熱門

手機版

手機版

相關新聞