2019-11-12 10:23 | 來源:放牛塘 | 作者:俠名 | [科創板] 字號變大| 字號變小

A股目前仍是一個散戶市場,散戶們喜歡根據公司名稱判斷主營業務,我們認為,這家企業如果簡稱為“潔特生物”,容易造成誤導。

原標題:這家上會企業簡稱易造成誤導,且涉嫌主營業務描述未披露清楚業務本質

來源:放牛塘

廣州潔特生物過濾股份有限公司的上市申請將于明天由科創板上市委審核。

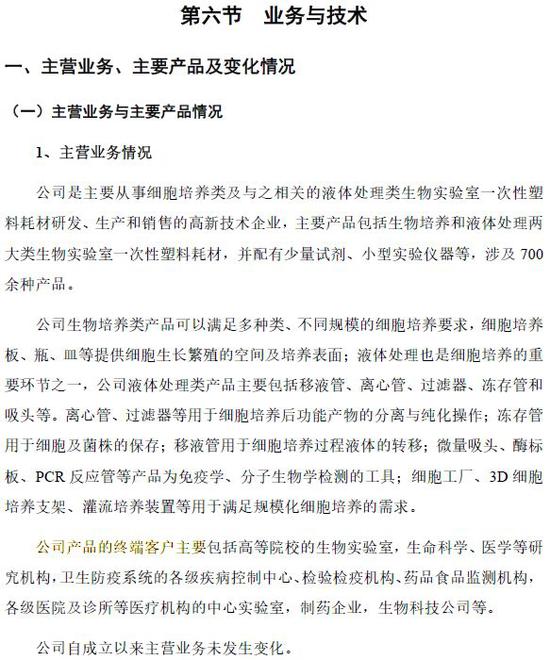

這家企業的主要產品是一次性塑料耗材,用在高校、生物制藥企業、醫院等機構的生物實驗室,差不多就是各種用塑料做的“瓶瓶罐罐”。

(剪切于企業招股說明書)

根據招股說明書披露,這家企業簡稱“潔特生物”,如果能成功上市,股票簡稱應該也是這個。

我們一開始還以為這是一家生物制藥企業,因為A股上市公司簡稱帶“生物”二字的,一般都是藥企或者試劑企業。

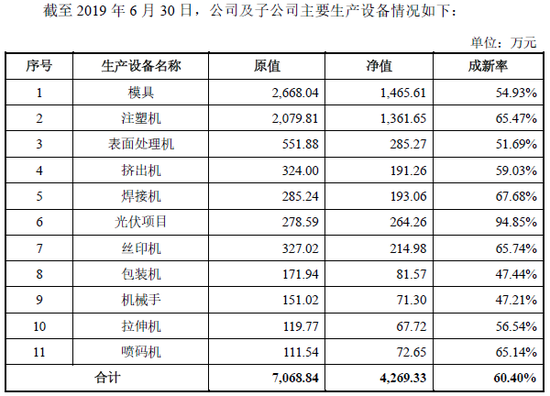

這家企業產品雖然也與生物實驗室相關,但產品看上去還是用于容器功能,這家企業生產的本質還是塑料加工,核心工藝是塑料改性和塑料注塑,不信我們可以看下它家的主要生產設備:

(摘自企業招股說明書)

對塑料進行改性和注塑的應用多如牛毛,比如汽車行業,對塑料進行改性的上市公司有金發科技、普利特等,注塑加工成汽車零部件的上市公司更是有幾十家,我們似乎也沒看見誰簡稱為“XX汽車”。

A股目前仍是一個散戶市場,散戶們喜歡根據公司名稱判斷主營業務,我們認為,這家企業如果簡稱為“潔特生物”,容易造成誤導。

這家企業在招股說明書“第六節業務與技術”之“三、發行人銷售和主要客戶情況”中披露,收入主要來自ODM,即接受同行業公司委托代為生產。

(摘自企業招股說明書)

而在最為重要的主營業務情況描述中,這家企業并未說明“以ODM為主”這一經營模式。

(摘自企業招股說明書)

“主營業務情況”描述的第三段,這家企業描述的對象是“終端客戶”,而不描述直接客戶,企業是否有刻意淡化自身“ODM業務為主”特征?

自有品牌模式和ODM模式存在很大不同,自有品牌模式需要開拓終端市場,構建終端網絡,面對很分散的終端客戶,而ODM模式的重心在生產環節,只需要服務好幾個大客戶。

ODM全面轉向自有品牌,不是那么容易的,需要樹立自身品牌,構建終端銷售網絡,而且若全面轉向,可能還會讓ODM客戶擔憂代工廠變成競爭對手,從而影響存量的ODM業務。

我們認為,一家企業是自有品牌還是ODM為主,對投資者判斷企業投資價值非常重要,很有必要在主營業務描述中清晰說明。

我們來看全球最大的代工廠富士康(股票簡稱“工業互聯”)在招股說明書中對自己主營業務的定位:

公司是全球領先的通信網絡設備、云服務設備、精密工具及工業機器人專業設計制造服務商。

人家披露的就很清楚,“制造服務商”。

這家以代工為主的企業,披露的盈利能力還是不錯的。

(摘自企業招股說明書)

2016-2018年,這家企業凈利潤率(扣非)分別為17%、20%和23%。

以代工為主,最近一年凈利潤率能達23%,投資者從邏輯上要給予高度關注。

特別是這家企業收入以外銷為主,2016-2018年外銷占比分別為78.84%、77.19%和77.65%。

這家企業在披露國內同行業企業時說:

在生物實驗室一次性塑料耗材細分領域,國內與發行人主要業務最具可比性的同行業企業主要為碩華生命和耐思生物。

披露說碩華生命2018年收入為7272.18萬元,看上去遠不及這家企業,耐思生物的收入則沒有披露。

但是,有一家叫“浙江拱東醫療器械股份有限公司”的企業,于今年5月份申請到上交所主板上市,并公開披露了招股說明書。

拱東醫療在招股說明書中白紙黑字地披露了與這家企業類似產品的銷售收入,即下表中的第二項“實驗檢測類”,規模與這家企業很接近。

(摘自拱東醫療招股說明書)

拱東醫療也有ODM(含OEM)業務,披露ODM(含OEM)業務毛利率2016-2018年分別為33.71%、35.05%和32.72%。

而這家企業披露的ODM業務毛利率,2016-2018年分別為44.69%、47.20%和45.06%。

這家企業的相關毛利率,各期都要比拱東醫療高出超過10個百分點。

我們有幾個疑問:

1.這家企業披露的“最具可比性的同行業企業”中為啥沒有拱東醫療?

2.這家企業的ODM是否也包括OEM,產品的設計都是這家企業完成的嗎?是否與所有合同約定一致?是否準確區分了ODM和OEM界限?

3.這家企業的ODM毛利率與拱東醫療的存在較大差異的原因究竟是什么?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

《電鰻快報》

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱門

手機版

手機版

相關新聞