2019-11-13 10:29 | 來源:市值風云 | 作者:俠名 | [科創板] 字號變大| 字號變小

根據招股說明書介紹,公司的主營業務按產品線可分為核心網絡系統、集中式局端系統、指揮調度系統以及技術與維保服務等。

營收增長較快,但震有科技經營性現金流持續為負 | 科創板風云

來源: 市值風云

作者|長風

流程編輯 |小白

通信設備制造業屬于這樣一類行業,它主要為基礎電信運營商或內容/應用信息服務商提供通信設備和軟件系統,以及為終端用戶提供各種終端應用設備等,因而,通信設備制造在整個通信產業當中起著十分重要的作用。

而深圳震有科技股份有限公司(以下簡稱震有科技)就是一家主要專業從事通信系統設備和技術解決方案的綜合通信設備供應商。

2019年11月6日,震有科技的科創板上市申請獲得上交所受理。那么,這家公司成色如何呢,我們一起來了解下。

一、公司業務

公司自設立以來,一直專注于通信系統領域,致力于為電信運營商、政府、電力、煤礦等多個行業的部門及企業提供通信系統設備的研發、設計和銷售,并為客戶提供專業完善的定制化通信技術解決方案。

公司經過多年的經驗積累,形成了包括核心層、匯聚層和接入層的覆蓋公網通信和專網通信的全網絡產品體系。

公網通信主要是由電信運營商進行統一的網絡建設、運營維護和用戶管理,并為社會公眾用戶提供個人通信服務。

公司公網通信領域的終端客戶主要為海外的電信運營商,包括印度國有電信(BSNL)、印度TATA、日本軟銀(Softbank)、菲律賓長途電話公司(PLDT)、意大利Tiscali、英國澤西電信(JT)等。

專網通信主要是服務于特定部門或群體的通信網絡,在公網通信不能滿足各行業特殊應用的情況下,為行業系統內部的生產組織、指揮調度及管理等特殊通信需求而建設。

公司專網通信客戶覆蓋的領域主要為政府、電力、煤礦等行業。

根據招股說明書介紹,公司的主營業務按產品線可分為核心網絡系統、集中式局端系統、指揮調度系統以及技術與維保服務等。

1、核心網絡系統

公司的核心網絡系統產品線面向的是電信運營商,主要以mSwitch系列產品為核心,采用網絡功能虛擬化架構,可靈活建網或部署于運營商的云計算平臺。

公司的核心網絡系統按照業務類型的不同主要可以分為兩類:一類是基于IP多媒體子系統的語音核心網絡系統,包括核心呼叫控制、邊界網關、媒體網關、服務器等若干軟硬件產品;另一類是基于3G/4G網絡的無線數據核心網絡系統,包括數據域單元、用戶認證管理等。

2、集中式局端系統

公司的集中式局端系統產品線面向的是核心網與最終用戶之間的匯聚層網絡和接入層網絡,主要以綜合業務接入網關系列產品和無源光網絡接入系列產品為核心,為用戶提供互聯網、語音電話、視頻、數據業務等端口,滿足各類業務接入需求。

隨著通信終端用戶對網絡接入需求的迅速增長,接入層網絡呈現出高速發展和大規模建設的良好局面。

3、指揮調度系統

公司的指揮調度系統產品線面向的是專網通信市場,采用“基礎通信+行業應用”雙核驅動,在智慧城市、政府應急、公安指揮調度、電力應急調度、煤礦生產調度、軍用指揮調度等場景中有著較為廣泛的應用。

公司針對不同行業的發展現狀和業務需求,綜合運用大數據、云計算、移動互聯網、物聯網、移動通信等技術,通過高效率協作,建立了基于統一通訊平臺的應急指揮、調度、監控、預防和決策的系統等。

4、技術與維保服務

公司技術與維保服務主要為客戶提供技術支持、系統優化服務、保外的維護及檢修等服務。

公司采用的是“啞鈴式”經營模式,專注于價值鏈上的“戰略環節”,即研發、銷售服務兩端投入較多,而產品生產環節則主要采用外協工廠生產模式進行。

二、上下游行業

通信設備是現代通信網絡的重要基礎,相關行業發展較為成熟,上下游之間已經形成了相對完整的產業鏈。

通信設備制造業的上游行業主要是集成電路芯片、電子元器件、光模塊、電路板、電源、五金結構件等供應商。

通信設備制造所需原材料種類眾多,上游行業覆蓋較廣,市場化程度較高,企業數量眾多,市場競爭較為激烈,各企業之間的產品存在較大的替代性,使得通信設備制造業企業在原材料采購上具有一定的議價能力。

上游行業對通信設備制造業的影響主要體現在原材料價格的波動會導致其行業內的企業采購成本發生波動。

通信設備制造業的下游行業企業主要包括電信運營商和通信系統集成商等,以及政府、電力行業、煤礦行業等專網客戶。其中,電信運營商在通信行業產業鏈條中居于核心地位。

下游行業對通信設備制造業的影響主要體現在以下兩個方面。

一是運營商固定資產投資規模受到技術變化、國家產業政策等因素的影響可能出現波動,從而對通信設備制造行業造成一定的影響;

二是客戶需求的變化和技術升級的加快,對通信設備制造業企業的綜合實力、持續的技術創新能力以及對市場的敏感度提出了更高的要求。

三、財務分析

1、收入增長較快

公司2016年至2019年上半年實現的主營業務收入分別為1.84億元、2.62億元、4.79億元和1.48億元,增長較快。

公司的主營業務收入按產品類別來劃分,可分為核心網絡系統、集中式局端系統、指揮調度系統和技術與維保服務等四大板塊。

其中,公司各報告期內實現的集中式局端系統收入分別為0.66億元、0.91億元、2.36億元和0.15億元,占主營業務收入的比例分別為35.89%、34.68%、49.28%和10.05%。

公司各報告期內實現的指揮調度系統收入分別為0.91億元、0.74億元、1.65億元和0.91億元,占主營業務收入的比例分別為49.21%、28.19%、34.48%和61.83%。

可以看出,公司各報告期內來自集中式局端設備和指揮調度系統兩類產品的收入規模穩步增長,兩者合計占比均在60%以上,是公司收入的主要來源。

公司的主營業務收入按地區來劃分,主要可分為境內收入和境外收入。

其中,公司各報告期內來自境外的收入分別為0.87億元、1.83億元、3.18億元和0.43億元,占主營業務收入的比例分別為47.62%、69.85%、66.48%和28.93%,公司的境外收入占比較高。

公司2016年至2018年在第四季度確認的主營業務收入分別為1.17億元、1.09億元和2.93億元,占主營業務收入的比例分別為63.61%、41.48%和61.22%,占比較高。

公司的收入具有顯著的季節性特征,主要系公司的終端客戶集中在電信運營商、政府等領域,上述客戶通常實行預算管理制度和集中采購制度,審批通常集中在上半年,訂單量從年中開始增多,產品交付和驗收多集中在下半年尤其是第四季度所致。

2、客戶集中度較高

公司2016年至2019年上半年來自前五大客戶的收入分別為0.97億元、1.65億元、3.32億元和0.63億元,占營業收入的比例分別為52.67%、62.96%、69.39%和42.61%,占比均保持在40%以上,公司的客戶集中度較高。

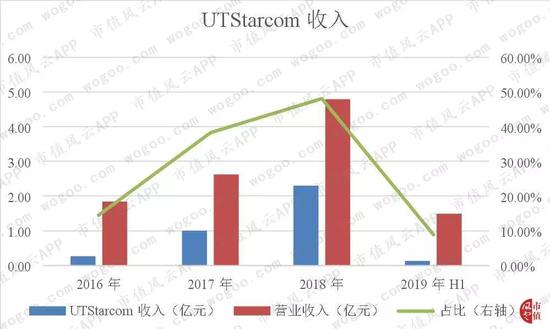

其中,公司各報告期內來自主要客戶UTStarcom的收入占比分別為14.46%、38.23%、48.01%和8.85%,占比不低。

而UTStarcom是一家專門從事現代通信領域技術和產品的研究、開發、生產和銷售的國際化高科技通信公司,總部位于美國硅谷。

公司自2008年起開始為UTStarcom提供軟交換產品,連續十余年以其良好的性能、可靠的設計成為其重要的合作伙伴。

3、原材料為主要成本

公司的產品成本主要包括原材料、直接人工、制造費用和外購服務等。

其中,公司各報告期內原材料成本占比分別為66.33%、63.35%、86.82%和66.65%,占到產品成本的六成以上。可以看出,原材料成本是公司產品的主要成本構成。

而原材料主要包括電子元器件、光模塊、PCB 板、芯片、集成電路、電源模塊等。

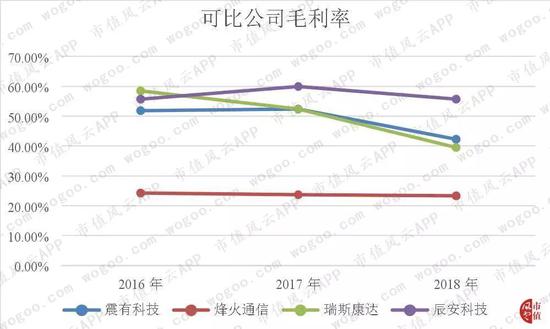

4、毛利率有所走低

公司2016年至2018年的毛利率分別為51.85%、52.47%和42.26%,近年來有所走低。

公司的毛利率高于烽火科技,主要系除了集中式局端接入產品和傳輸產品外,公司還為客戶提供毛利率較高的核心網絡系統和指揮調度系統,故毛利率較高。

公司的毛利率低于辰安科技(39.370, 0.69, 1.78%),主要系辰安科技的主營業務為公共安全應急平臺軟件和裝備的研發和制造,該類產品的毛利率較高,公司的同類產品在收入中的占比較低,故毛利率也較低。

公司的毛利率跟瑞斯康達(12.230, -0.21, -1.69%)較為接近。

5、研發費用率較高

公司2016年至2019年上半年的期間費用率分別為41.52%、37.24%、28.15%和48.82%,波動較大。

其中,公司各報告期內研發費用分別為0.31億元、0.36億元、0.52億元和0.32億元,研發費用占營業收入的比例分別為16.95%、13.56%、10.78%和21.45%,占比較高。

公司的研發費用金額穩定增長,主要系通信系統技術升級換代的速度較快,公司需持續投入研發以保持在通信行業的領先地位。

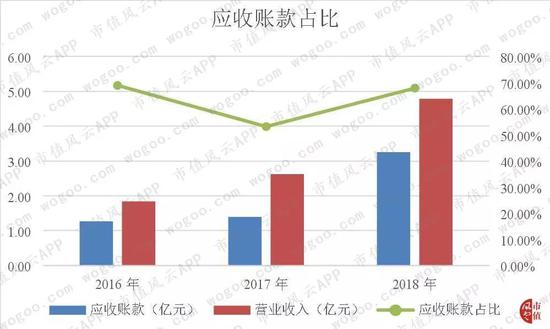

6、應收賬款高企

公司2016年末至2018年末的應收賬款余額分別為1.27億元、1.40億元和3.25億元,占當期營業收入的比例分別為69.01%、53.21%和67.95%,均在50%以上,占比較高。

換句話說,公司平均每年至少有一半的收入留在了應收款中,沒有形成真正的現金流入。

公司2016年至2018年的應收賬款周轉率分別為1.53次、1.97次和2.06次,呈現出一路走高的趨勢。

公司的應收賬款周轉率在同行業可比公司中處于較低水平,但近年來有所好轉。

7、償債風險較小

公司各報告期末的資產負債率分別為24.04%、43.86%、36.22%和30.74%,近年來呈現出下降的趨勢,公司的資產負債率并不高,整體償債風險較小。

總體上來說,公司的資產負債率在同行業可比公司中處于較低水平。

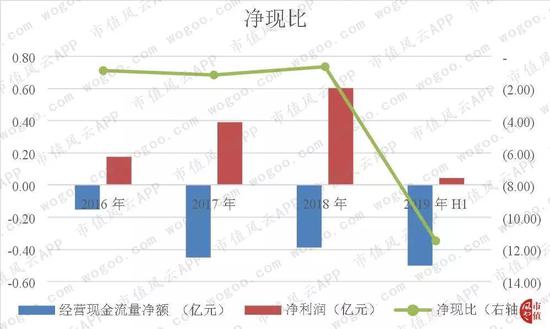

8、凈利潤質量很差

公司2016年至2019年上半年經營活動產生的現金流量凈額分別為-0.15億元、-0.45億元、-0.39億元和-0.50億元,而同期實現的凈利潤分別為0.18億元、0.39億元、0.60億元和0.04億元,凈現比分別為-0.87、-1.15、-0.64和-11.48。

可以看出,雖然公司賺取了利潤,但經營活動產生的現金流量凈額呈現持續流出的狀態,公司的凈利潤質量很差。

四、結束語

公司本次募集資金投資項目為下一代互聯網寬帶接入設備開發項目、5G核心網設備開發項目、應急指揮及決策分析系統開發項目和產品研究開發中心建設項目,均是圍繞公司的主營業務而展開。

通過募投項目的實施,將有助于提升公司的技術實力,優化公司的業務結構,提升公司產品的競爭力和市場影響力,從而進一步增強公司的盈利能力和抗風險能力。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

《電鰻快報》

熱門

手機版

手機版

相關新聞