2019-11-14 09:58 | 來源:中國證券報 | 作者:俠名 | [科創板] 字號變大| 字號變小

有實力股東劉永好等全力加持,并選擇明星章子怡代言,上市后的中國飛鶴能扭轉業績增速下行的局面嗎?

原標題:章子怡代言,劉永好加持,仍沒擋住上市首日破發,飛鶴能否重現飛速增長的輝煌?

劉永好加持,章子怡代言,但這只奶粉龍頭股上市首日就破發了。

它就是把“更適合中國寶寶體質”作為廣告語的中國飛鶴(7.49, 0.05, 0.67%)。

經過一波三折的上市歷程后,11月13日,中國飛鶴終于成功登陸港股。作為港股歷史上首發市值最大的乳品企業,其發行價雖然選擇了區間下限,但上市首日依舊破發。

在國內嬰幼兒配方奶粉市場上,中國飛鶴的市場份額穩居第一。公司此前業績快速增長并遠超競爭對手,但今年上半年遭遇了業績增速下滑。

有實力股東劉永好等全力加持,并選擇明星章子怡代言,上市后的中國飛鶴能扭轉業績增速下行的局面嗎?

區間下限發行仍破發

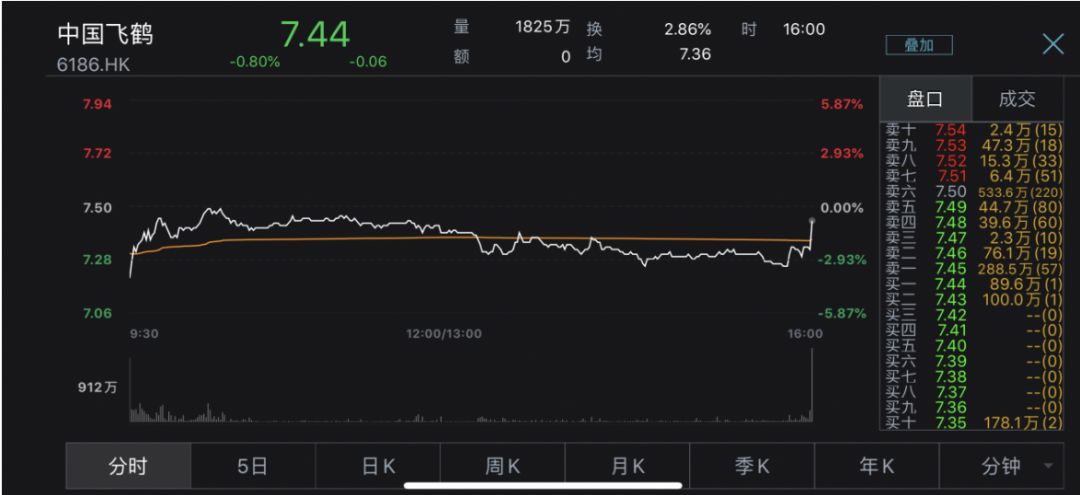

此次上市,中國飛鶴全球發售8.93億股,發行價為7.5港元/股,以發行價計算的首發市值為670億港元,成為港交所首發市值最大的乳品企業。不過,上市首日,中國飛鶴下跌0.80%,以7.44港元/股收盤,上市首日未能保發。

圖片來源:Wind資訊

招股書顯示,飛鶴乳業的發行區間為7.5-10港元/股,擬募資67億至89億港元。而最終,中國飛鶴選擇了以發行區間的下限7.5港元/股作為發行價。

有觀點認為,這與中國飛鶴的業績增速放緩有關。

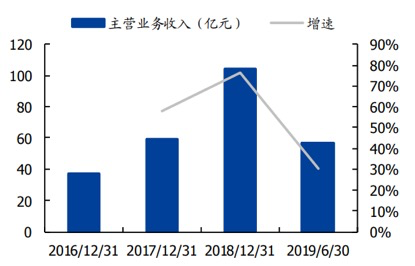

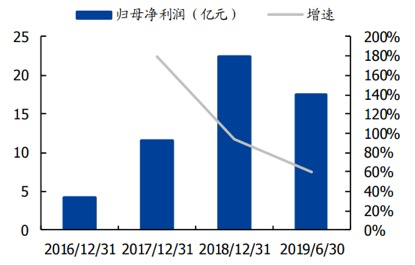

招股書顯示,2016-2018年,公司營收由37.24億元人民幣增至103.92億元人民幣,年復合增速達67.05%;歸母凈利潤由4.17億元人民幣增至22.42億元人民幣,年復合增速達131.87%。而2019年上半年,公司營收和歸母凈利潤的增速分別下滑至34.37%和60.41%。

圖片來源:國盛證券研報

即使如此,與同樣在港股上市的兩家同行相比,中國飛鶴的業績仍然突出。今年上半年,澳優(10.3, 0.16, 1.58%)和雅士利歸母凈利潤分別同比下滑20.43%和16.9%。而中國飛鶴的市盈率僅20倍,澳優和雅士利的市盈率則分別為25倍和75倍。

更多的市場人士認為,中國飛鶴選擇區間下限定價的原因在于港股的大環境。

一方面,在港股市場上,新股破發已成為常態。統計顯示,今年港股上市的近2500只新股中,半數以上都已破發。在此背景下,中國飛鶴選擇以區間下限定價,有利于防止股價大幅波動,維護公司股價形象,且易獲得投資者的好感。

另一方面,近期港股新股頻發,攤薄了市場資金,以至于有新股因未獲得足額認購而導致發行失敗的情況。而且,中國飛鶴沒有引入基石投資者,發行受認購情況的影響更大,選擇以區間下限發行,有利于獲得足額認購,保證上市成功。

此外,近期港股大幅調整,市場整體疲軟。

一波三折上市路

作為1962年成立的老牌乳企,此次已不是中國飛鶴第一次上市了,甚至不是第一次嘗試赴港上市了。

資料顯示,在2000年的國企股份制改造中,時任飛鶴乳業的總經理冷友斌接手了企業,并進行了股份制改造。如今,冷友斌為中國飛鶴董事長兼CEO,并通過控股公司和信托基金的方式持有公司49.9%的股權,為公司實控人。

冷友斌接手后的第三年(2003年5月),中國飛鶴登陸納斯達克,成為中國首個在境外上市的乳企。2009年,中國飛鶴又轉戰紐交所。最后,因認為價值被低估,中國飛鶴選擇私有化。2013年6月28日,中國飛鶴宣布完成私有化。

隨后,中國飛鶴將目光轉向港股。2017年5月,中國飛鶴向港交所遞交招股書,申請港股主板上市。不過,同年12月,中國飛鶴以2800萬美元收購美國第三大營養健康補充劑公司Vitamin World,這使得中國飛鶴不得不暫緩港股IPO計劃。

而此次上市,除實控人冷友斌持有公司49.9%的股權外,公司首席財務官劉華和財務副總裁劉圣慧分別持有公司10.45%和9.11%的股權。同時,外部股東中還包括了摩根士丹利、新希望集團董事長劉永好等實力股東。

特別是劉永好,今年1月25日,他旗下的公司新乳業也順利登陸A股,隨后新乳業又入股現代牧業(1.19, 0.01, 0.85%),中國飛鶴則成為劉永好在乳業資本布局中落下的第三子。以液態奶為主的新乳業與以嬰幼兒配方奶粉為主的中國飛鶴也存在著巨大的協同空間。

資料顯示,在新乳業上市之前,劉永好、劉暢父女以及新乳業董事長席剛一行曾赴飛鶴總部參觀交流。7月23日,劉永好帶隊前往黑龍江調研,并宣布耗資20億元投資三大項目,其中之一便是與飛鶴乳業合作,推進智能化、規模化奶牛養殖,提升奶牛健康與產奶質量,從奶粉生產加工到品牌建設、售后服務等多方面與飛鶴乳業深度合作。

高端產品優勢明顯

根據調研機構弗若斯特沙利文的報告,按2018年零售銷售價值計算,飛鶴是中國最大的國內嬰幼兒配方奶粉集團,市場占有率達15.6%;同時在國內外嬰幼兒配方奶粉集團中排名第二,占據7.3%的市場份額。

在高端和超高端的嬰幼兒配方奶粉市場上,中國飛鶴的優勢則更加明顯。2018年,按零售銷售價值計算,中國飛鶴的高端產品市場份額為13.1%,排名第二;超高端市場份額更是高達24.7%,排名第一。

招股書顯示,飛鶴的嬰幼兒配方產品分為高端嬰幼兒配方產品與普通嬰幼兒配方產品。其中,高端嬰幼兒配方產品包括超高端星飛帆、高端臻稚有機及高端產品系列,普通嬰幼兒配方則針對較為注重價格的客戶群。

圖片來源:國盛證券研報

近年來,飛鶴的高端產品系列的營收占比得到較大程度的提升。特別是2017年,高端產品系列的營收從2016年的15.86億元漲至37.95億元,占營收的比重提升至64.5%左右,此后便一直維持在65%左右。

同時,飛鶴乳業還在2018年2月5日的發布會上宣布,章子怡正式成為飛鶴奶粉的品牌代言人。此后,章子怡手捧星飛帆奶粉的廣告開始大面積地鋪展開來,章子怡還表示,“我女兒喝飛鶴好多年了。”

高端產品系列營收占比的大幅提升不斷使飛鶴的營業收入近年來快速增長,毛利率和盈利能力也大大增強。2016年-2018年,飛鶴乳業的毛利率分別為54.6%、64.4%和67.5%。其中,2018年,飛鶴高端產品系列的毛利率高達76.5%。

責任編輯:王帥

《電鰻快報》

熱門

手機版

手機版

相關新聞