2019-11-22 08:36 | 來源:全景財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

以第一批上市的中微公司(688012)為例,超84%的報價機構(包含公募、社保基金、養老金等)都集中在主承銷商建議的定價區間上限靠攏,大部分機構投資者寄希望于通過高價拿到配售的籌碼。

????

?

????科創板第一例,定價低于下限!破發率超12%,最激進的人,也開始謹慎了

????????全景財經

????????被破發支配的恐懼之下,最激進的人,也開始謹慎了。

????????科創板的市場化詢價機制,正在發揮威力。今日(11月21日)進行申購的祥生醫療(688358),據此前披露了《發行公告》顯示,其發行價確定為50.53元/股,竟然低于主承銷商(國金證券)的建議定價區間50.57-55.62元/股,甚至較定價區間下限少了0.04元。

????????如此謹慎的報價,是科創板設立以來的第一家。

????????全景財經(p5w2012)梳理發行公告中的報價明細發現,大部分報價集中在51-52元/股,靠近定價區間下限,而低于51.6元的配售對象多達1264個(占比34.7%)。

????????這與之前幾批新股申購報價集中在高價區的情形相比,大相徑庭。

????????以第一批上市的中微公司(688012)為例,超84%的報價機構(包含公募、社保基金、養老金等)都集中在主承銷商建議的定價區間上限靠攏,大部分機構投資者寄希望于通過高價拿到配售的籌碼。

????????同時,祥生醫療的報價區間顯著擴大,報價區間上限-下限的幅度達28元,而科創板第一上市的25家企業中,有效報價區間幅度的平均值僅為1.5元。

????????可見,當前參與科創板新股詢價的機構內部已經開始出現了分歧、博弈,機構報價也更為謹慎。

????????對于祥生醫療的定價結果,一位參與詢價的機構投資者表示,近期科創板的破發數量有所上升,祥生醫療的發行價低于建議定價區間下限是合理的,詢價的投資者開始謹慎了。

????????據Wind數據顯示,截止到11月21日收盤,已有4家科創板上市公司的收盤價,處于破發狀態,而期間更有7只個股的最低價曾一度破發,破發率超12.2%。

????????讓機構謹慎的祥生醫療

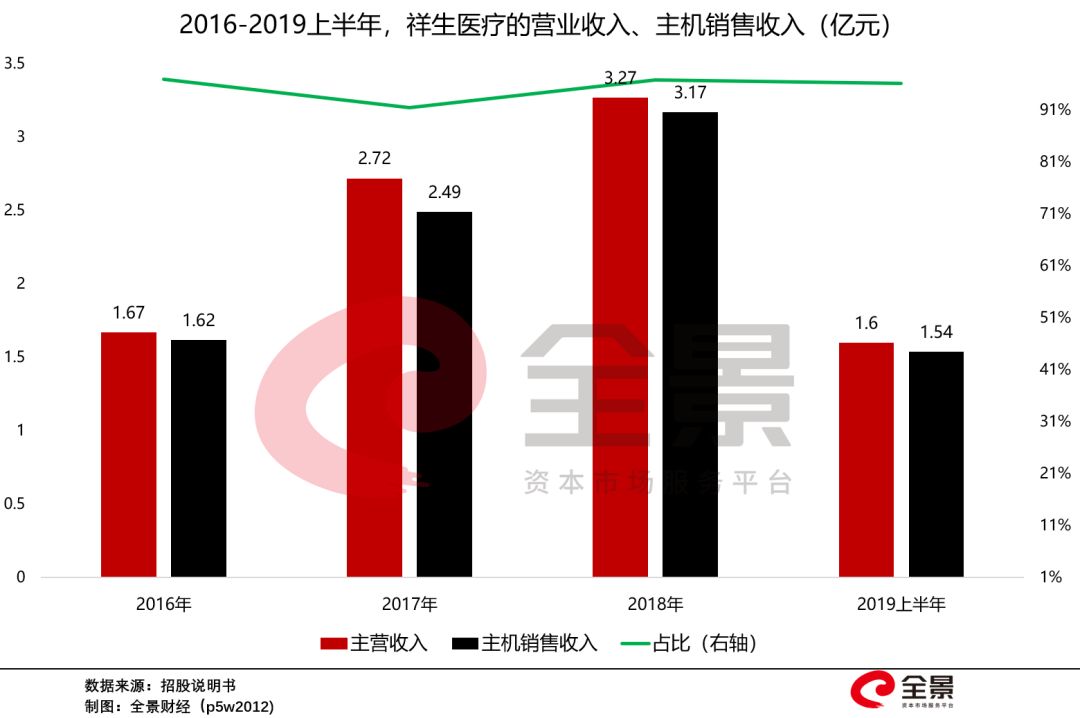

????????據招股說明書顯示,祥生醫療成立于1996年,是一家專業從事超聲醫學影像設備的研發、生產和銷售,主要產品包括彩超和黑白超,2016~2018年,超聲主機業務收入占比分別為97%、92%、97%,產品結構非常單一,對超聲主機的依賴程度非常重。

????????值得一提的是,祥生醫療的產品主要以海外市場為主。近3年來外銷收入占比分別為75%、77%、75%,據中國海關數據顯示,2018年,公司的超聲設備出口排名居國內品牌第三。

????????憑借著研發投入大、技術門檻高、營銷壁壘高等門檻,祥生醫療的產品毛利率長期保持在57%以上,2016-2018年的凈利潤分別為0.3億元、0.64億元、0.95億元,增速較快。

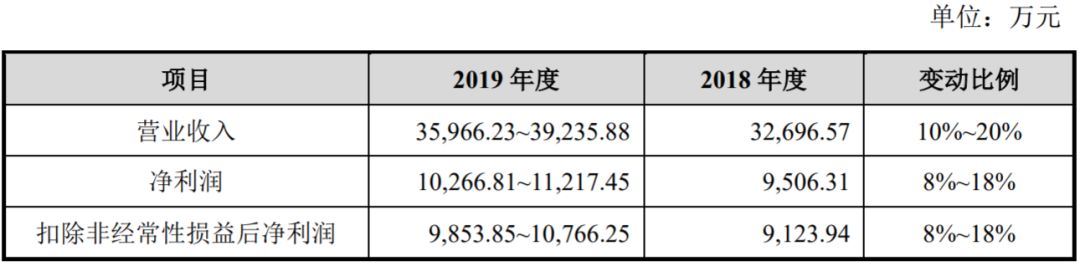

????????但據招股書披露,預計2019年凈利潤為1-1.12億元,同比增幅僅8%-18%。而此次通過市場化詢價確定的50.53元/股發行價,對應的市盈率依然高達42.52倍(2018年扣非前)。

????????值得一提的是,目前A股已經有超聲廠商上市:邁瑞醫療(300760)、開立醫療(300633),二者在國內品牌位居前列,國內產品市場占有率均超過祥生醫療。

????????因此,祥生醫療存在可對比的上市公司,據Wind數據顯示,邁瑞醫療、開立醫療最新的市盈率(TTM)分別為51.4倍、61.72倍,均高于祥生醫療。

????????可見,參與市場化詢價的大部分投資者,都利用了這2家已上市公司的估值,作為報價的參考依據。

????????破發的“罪魁禍首”:定價高了

????????資深投行人士王驥躍指出,面對頻頻破發的科創板個股,買方開始注重研究新股定價、估值,從而會出現對發行價的壓低的情況,而不是貼個新股標簽就盲目買入,這就是市場規律起作用的體現。

????????不可否認的是,高估值、高發行價,是新股破發最本質的原因。

????????以已經破發的久日新材(688199)為例,其科創板上市的發行價為66.68元/股,對應的市盈率為42.16倍,高出同期行業市盈率一倍以上。

????????另外,登陸科創板第一日,久日新材的總市值便直接暴漲超270%。

????????而2019年10月,其從新三板摘牌、退市,市盈率(TTM)僅有11.33倍、總市值僅19.93億元。以科創板發行價66.68元計算,久日新材的總市值超74億元,較退市時大增超270%。

????????久日新材新三板掛牌時,月K線圖

????????無論與行業對比,還是與之前在新三板掛牌對比,久日新材66.68元的發行價,無疑是被高估的,上市后破發或許早已注定。

????????而截至到今日(11月21日)收盤,陷入破發窘境的科創板上市公司有:容百科技(688005)、杰普特(688025)、天準科技(688003)。

????????若以上市后的最低價計算,56只科創板個股中,已有7只個股在盤中一度跌破發行價,破發率已超過12%。

????????而值得警醒的是,今日上市的卓越新能(688196),開盤價較發行價僅上漲9.48%,刷新科創板新股最差開盤紀錄,也是首只開盤漲幅低于10%的科創板新股,更成為2012年底以來,A股首日開盤表現最差的新股。

????????截至收盤,卓越新能上市首日的漲幅僅有18.5%,高于久日新材,位于科創板首日漲幅榜倒數第二位。

????????此前,申萬宏源曾明確表示,卓越新能估值較可比公司略偏高,需注意上市后破發風險。

????????破發潮的警示

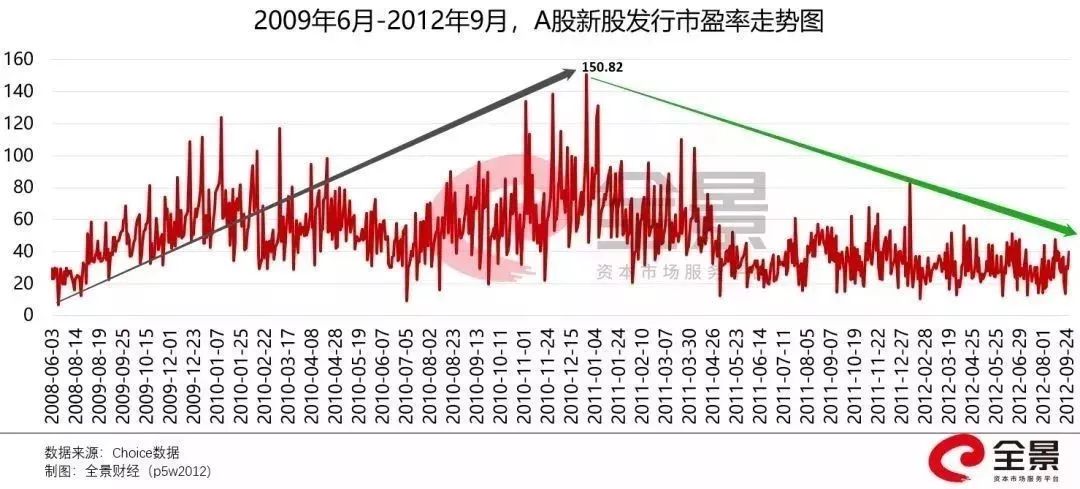

????????2011年的A股一度出現高達85%的破發率,而主要的“導火索”亦是高估值、高發行價。

????????2009年6月,A股開始放開對IPO定價,隨后新股發行市盈率一路走高,至2010年末達到高點。

????????彼時也恰逢創業板推出,由于市場存量資金規模大,而新股供應規模小,短期的供求不平衡,導致資金追捧新股,發行市盈率攀升明顯。

????????創業板第一批上市公司:南風股份(維權)(300004)、鼎漢技術(300011)、陽普醫療(300030)的發行市盈率分別為70倍、80倍、100倍之高。

????????2010年12月27日發行上市的新研股份(300159)市盈率更是高達151倍,創下當時的最高發行市盈率。

????????而最終的風險教育成本卻是慘重的,2011年上半年A股出現了破發潮,總共上市140余只新股,便有近120只出現破發,破發率一度超過85%。

????????一級市場以及參與申購的投資者,開始為過度樂觀,付出代價。

????????此后,發行定價漸趨理性,發行市盈率開始下行,由59倍的平均PE迅速回落到30倍附近。

????????太陽底下沒有新鮮事,面對科創板新股賺錢效應銳減、科創板新股供應全面提速后,一級市場報價的機構們開始變得更加謹慎、理性。

????????武漢科技大學金融證券研究所所長董登新認為,這是市場化發行機制的關鍵所在,破發的風險教訓,將對發行人、保薦機構、承銷商產生壓力,其網下詢價有可能被詢價機構向下打壓價格,逼迫其網下詢價重心下移,這是一個市場博弈的過程。

????????撰文/制表:全小景

????????責任編輯:張恒星 SF142

《電鰻快報》

熱門

手機版

手機版

相關新聞