2019-12-09 10:22 | 來源:市值風云 | 作者:俠名 | [科創板] 字號變大| 字號變小

同時,消費者的行為和習慣已隨著信息技術的發展而發生了巨大改變,應用已成為企業的品牌,只有最佳的用戶體驗才能贏得消費者的持續參與和信賴,進而為企業帶來收入。

去年創業板被否,博睿數據如今申報科創板希望有多大?

原創: 市值風云

作者| 長風

流程編輯 |小白

在當前的數字化時代背景下,無論是電商通過網站平臺售賣商品,還是航空公司通過APP程序售賣機票,亦或是汽車制造商通過生產管理系統進行生產排期、零部件調配,軟件在企業的日常運營和業務開展中已無處不在。

同時,消費者的行為和習慣已隨著信息技術的發展而發生了巨大改變,應用已成為企業的品牌,只有最佳的用戶體驗才能贏得消費者的持續參與和信賴,進而為企業帶來收入。

因此,企業在運營日益復雜的應用程序和IT基礎架構環境的同時,還需要不斷開發、部署、更新各類應用程序以持續吸引用戶、保障高質量的用戶體驗、提高員工生產力以及提升企業運營效率,可以說數字化轉型的成敗已成為企業生存競爭的關鍵。

而北京博睿宏遠數據科技股份有限公司(以下簡稱博睿數據)自成立以來, 一直秉承“以數據賦能IT運維的理念,致力為企業級客戶提供應用性能監測服務、銷售應用性能監測軟件及提供其他相關服務。

公司的產品可通過監測、分析、優化企業軟件應用的性能狀況,如APP是否卡頓崩潰、交易的響應時間、服務器負載情況等,幫助企業精準定位影響其軟件應用使用性能和用戶體驗的因素,助力企業加速數字化轉型進程。

2019年12月3日,公司的科創板上市申請獲得上交所受理,至此,申報科創板上市的企業數量已達181家。

需要指出的是,公司曾經向深交所創業板發起IPO沖擊,但卻被證監會發審委于2018年4月4日否決。

時隔一年多之后,公司卷土重來,再次叩響資本市場的大門,不同的是,公司這次瞄向了科創板。

那么,這家公司的成色如何呢,一起來了解下。

一、公司業務

公司的主營業務屬于IT運維管理領域的重要分支之一——應用性能管理(APM)行業。

所謂應用性能管理,又稱為應用性能監測,指的是通過監測、診斷和分析復雜軟件及應用程序的性能問題來保障其良好穩定運行。

根據招股說明書介紹,公司的核心產品線可劃分為數字體驗監測產品、應用發現跟蹤和診斷產品兩大類別,并在核心產品線中加載了“智能運維”能力。

公司的產品可供IT運維人員、開發人員、技術支持人員、前端業務人員等不同角色使用,可貫穿前端網頁、APP等應用、中端網絡和后端服務器應用,提供端到端的統一監控視角。

另外,公司的產品還可以利用機器學習技術創建動態基線來判定客戶的應用和業務交易的健康標準,自動發現業務異常,最終以可視化圖表的方式向客戶進行展示。

1、數字體驗監測產品

數字體驗監測產品可在與企業應用軟件或服務進行交互時,優化數字化探針、人員或機器的體驗和行為,可采集真實用戶和模擬用戶在使用網頁、APP應用時的性能數據,包括模擬用戶監測和真實用戶監測兩大產品類別。

其中,模擬用戶監測產品,即采用主動式數據采集技術,主要是通過采集模擬用戶的樣本性能數據,幫助客戶分析網頁、APP等應用的性能狀況,具體為公司依靠部署在各地的會員監測節點和骨干網監測節點構建龐大的分布式監測網絡,通過安裝在各節點設備(手機、PC、服務器等)中的監測軟件,按照客戶指定的區域、運營商、頻率等維度對客戶指定的網站、APP等發起自動訪問。

用以模擬真實用戶在各地登錄網站、運行APP、傳輸文件、播放視頻等操作流程,采集并分析模擬訪問過程中的樣本性能數據。

公司的模擬用戶監測產品包括Bonree Net和Bonree APP。

而真實用戶監測產品,即采用被動式數據采集技術,主要是通過探針植入的方式,采集真實用戶的性能數據,分析網頁、APP等應用的性能狀況。具體為客戶在網站服務的網頁程序、產品服務的APP程序中部署監測探針程序(即一段包含性能數據采集功能的代碼)。

當真實用戶通過網頁或APP發生業務請求時,探針程序會自動采集各個業務環節的性能數據,通過對采集的數據進行處理分析,客戶可實時掌握真實用戶的使用體驗情況,精準定位發生性能問題的代碼本源,快速解決問題以減少用戶流失。

公司的真實用戶監測產品包括Bonree SDK和Bonree Browser。

2、應用發現跟蹤診斷產品

公司核心的應用發現跟蹤診斷產品是Bonree Server,主要是面向需要實時監測應用程序和IT基礎架構的企業。

該產品通過服務端免配置集成化智能客戶端技術,可快速在服務器端大規模部署和管理探針,探針可實時獲取IT系統在業務生產環節代碼執行過程,并自動發現業務處理的依賴關系,使用智能的代碼檢測監控軟件應用程序和IT基礎架構環境,自動收集相關數據。

同時,該產品可監控后端服務器應用處理前端請求的交互過程,構建貫穿前端應用、后端服務器應用的線上業務鏈條,精準把控每一次線上業務處理全過程的性能狀況,為客戶提供IT系統的一體化監控視角和立體式追蹤能力。

另外,公司的產品還包括網絡性能監測產品、大數據分析產品、質量控制產品等,這些產品不是公司的核心業務,不再詳細介紹。

二、公司股權相對分散

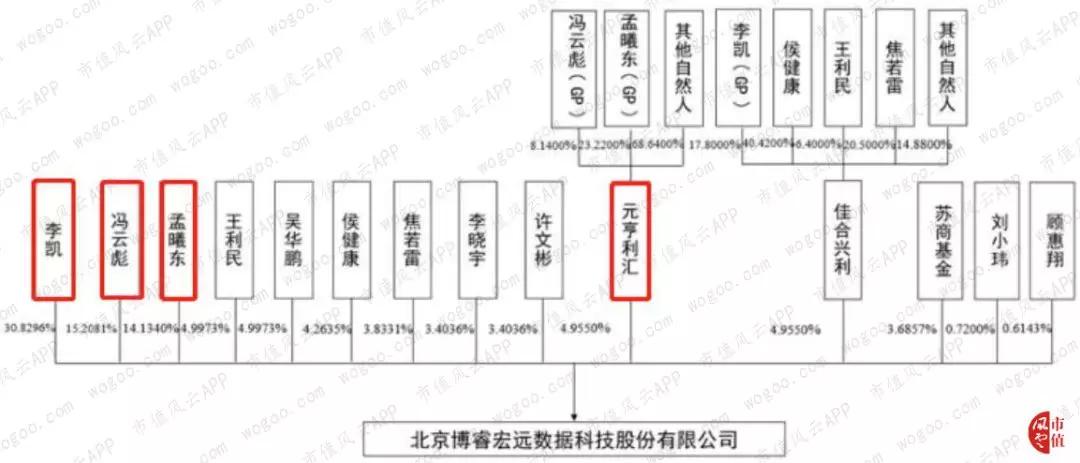

截止目前,公司總股本為3,330.00萬股,實際控制人李凱直接持有公司1,026.63萬股,占公司總股本比例為30.83%,同時其通過持有北京佳合興利投資中心(有限合伙)財產份額間接持有公司0.88%的股權,合計持股比例為31.71%。

實際控制人的一致行動人馮云彪(李凱姐姐的配偶)、孟曦東分別直接和間接持有公司15.61%、15.28%的股份。

本次發行后,實際控制人的持股比例將進一步得到降低,公司的股權相對分散。

需要注意的是,雖然李凱、馮云彪、孟曦東簽署了一致行動人協議,在一定程度上增強了公司控制權的穩定性,但仍然無法完全避免因股權相對分散從而給公司生產經營和未來發展帶來的潛在風險。

另外,公司如果發生被收購等情況造成公司控制權發生變化,可能會給公司業務開展或經營管理等帶來一定影響。

三、財務分析

1、收入增長較快

公司2016年至2019年上半年實現的主營業務收入分別為1.04億元、1.30億元、1.53億元和0.72億元,增長較快。

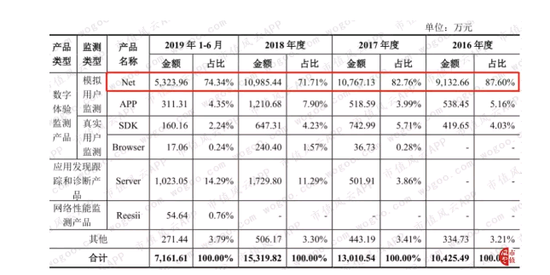

公司的主營業務收入按產品類別來劃分,可分為數字體驗監測產品、應用發現跟蹤和診斷產品、網絡性能監測產品和其他產品等。

其中,公司各報告期內實現的數字體驗監測產品、應用發現跟蹤和診斷產品收入合計占比分別為96.79%、96.59%、96.70%和95.45%,是公司收入的主要來源。

而公司各報告期內實現的模擬用戶監測產品Bonree Net收入分別為0.91億元、1.08億元、1.10億元和0.53億元,占主營業務收入的比例分別為87.60%、82.76%、71.71%和74.34%,是公司核心產品中的核心。

公司2016年至2018年在第四季度確認的主營業務收入分別為0.33億元、0.36億元和0.57億元,占主營業務收入的比例分別為32.10%、27.75%和36.97%,占比較高,公司的收入具有一定的季節性特征。

公司的收入來自于為企業級客戶提供應用性能監測服務、銷售應用性能監測軟件及提供其他相關服務等。

其中,監測服務收入主要受客戶監測需求的影響,無明顯的季節性。

而公司在向客戶銷售軟件時,基于客戶的預算管理制度,客戶通常會在每年第四季度制定全年的IT采購計劃及采購預算,后需經歷采購方案制定、詢價、確定供應商、簽訂合同、合同實施等多個步驟。

客戶通常在下半年特別是第四季度完成產品的接收,公司的軟件銷售呈現出季節性波動的特點,即第一季度收入較低,第四季度收入較高。

2、會員監測費用和人工成本占大頭

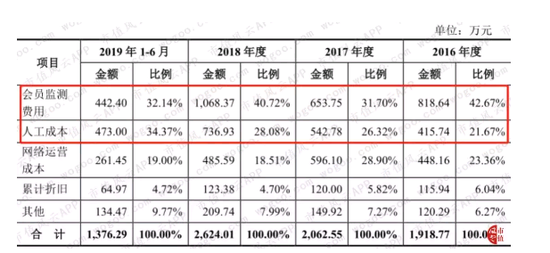

公司的產品成本主要包括人工成本、網絡運營成本、會員監測費用、累計折舊和其他等類別。其中,其他主要包括房租、測試服務費、硬件材料費、差旅費等。

公司各報告期內發生的會員監測費用占比分別為42.67%、31.70%、40.72%和32.14%,人工成本占比分別為21.67%、26.32%、28.08%和34.37%,兩者合計占到產品成本的六成左右,是公司產品的主要成本構成。

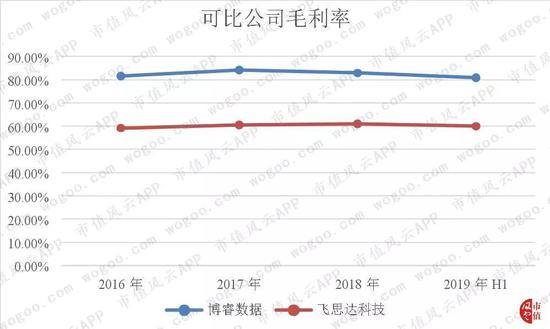

3、毛利率超80%

公司2016年至2019年上半年的毛利率分別為81.60%、84.15%、82.87%和80.78%,均超過80%,公司的毛利率水平較高。

目前,公司為國內主營APM業務的第一家擬上市公司,國內A股市場上不存在相關行業已上市公司,與公司行業相同的基調網絡、藍海訊通均為新三板掛牌公司,而飛思達科技為香港聯交所主板上市公司。

其中,基調網絡已于2018年從股轉系統中摘牌退市,藍海訊通的收入結構與公司差異較大,并且其目前規模較小,故這里將飛思達科技作為公司的同行業可比上市公司進行比較。

公司的毛利率高于飛思達科技,主要系飛思達科技主要為國內某國有電信運營商集團共同控制的多家省級附屬公司提供監測服務,由于電信運營商比較關心數據安全問題,故其采購的監測服務主要為訂制采購,并通過內部部署模式進行交付。

換句話說,飛思達科技部署的監測網點具有專屬性,無法為其他客戶共享,導致其產品成本較高。

而公司下游客戶所屬行業分布廣泛,公司部署的監測網絡可為不同客戶提供監測服務,具有共享性,因而公司的毛利率水平相對較高。

4、研發費用率較高

公司2016年至2019年上半年的期間費用率分別為46.48%、41.55%、45.41%和48.25%,近年來一路走高。

其中,公司各報告期內研發費用分別為0.18億元、0.23億元、0.29億元和0.17億元,研發費用占營業收入的比例分別為17.24%、17.49%、19.23%和23.51%,占比較高。

公司所處應用性能管理行業為知識密集型、技術驅動型產業,技術更新變化較快,公司需要不斷地進行研發投入,以保持公司產品的市場競爭地位。

公司一直以來比較重視研發工作,持續不斷地開發新產品,同時對原有產品進行更新迭代,以滿足下游客戶的需求。

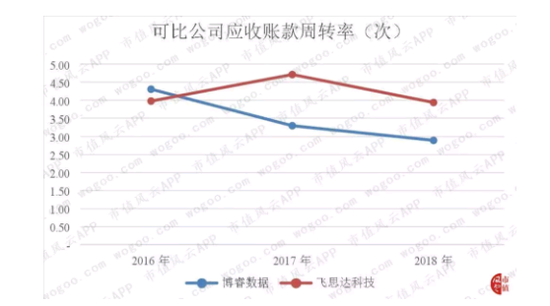

5、應收賬款周轉率一路走低

公司2016年至2018年的應收賬款周轉率分別為4.31次、3.30次和2.89次,呈現出一路走低的趨勢。

公司的應收賬款周轉率近年來低于飛思達科技,在同行業可比公司中處于較低水平。

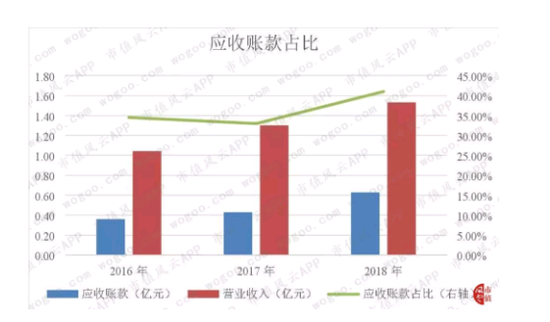

公司2016年末至2018年末的應收賬款余額分別為0.36億元、0.43億元和0.63億元,一路走高,占當期營業收入的比例分別為34.50%、33.03%和41.05%,均在30%以上,占比較高。

換句話說,公司收入的三分之一以上是賒銷,并沒有形成真正的現金流入。

隨著公司業務規模的不斷擴大,各報告期末的應收賬款逐年增加,公司如果將來未能繼續在實際運營中對應收賬款進行有效管理,可能因應收賬款發生壞賬而影響到公司的業績。

6、輕資產模式運營

公司各報告期末的流動資產分別為0.86億元、1.30億元、1.90億元和1.87億元,占總資產的比重分別94.66%、96.54%、97.53%和96.42%,占比均高達90%以上。可以看出,公司的資產很輕,流動性很好。

公司資產結構中流動資產比重較高的情況符合其所在的行業特征。

公司各報告期內的流動資產主要包括貨幣資金和應收賬款,兩者合計占流動資產比重分別為96.91%、95.47%、98.63%和97.66%,流動資產的結構符合公司的業務特點。

7、償債壓力較小

公司各報告期末的資產負債率(母公司)分別為21.80%、18.04%、16.27%和15.42%,公司的資產負債率水平較低,且無銀行借款及非流動負債,償債壓力較小。

公司無存貨,各報告期末的流動比率和速動比率一致,分別為4.26、5.35、5.99和6.25,呈現一路走高的趨勢,說明公司的短期償債能力在逐年增強。

總體上來說,公司的償債風險較小。

四、結束語

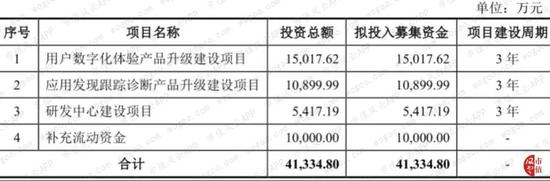

公司本次募集資金扣除發行費用后計劃投資于用戶數字化體驗產品升級建設項目、應用發現跟蹤診斷產品升級建設項目、研發中心建設項目,以及補充公司的流動資金。

通過募投項目的實施,將進一步加強公司在應用性能管理領域的競爭力,同時將促進公司在移動互聯網、人工智能、大數據分析等科技創新領域的深入研究,加速行業前沿技術在公司應用性能管理領域的應用和實踐。

《電鰻快報》

熱門

手機版

手機版

相關新聞