2020-01-17 08:42 | 來源:面包財(cái)經(jīng) | 作者:俠名 | [科創(chuàng)板] 字號(hào)變大| 字號(hào)變小

財(cái)務(wù)數(shù)據(jù)顯示,南新制藥的經(jīng)營(yíng)業(yè)績(jī)?cè)?016年至2018年間實(shí)現(xiàn)良好增長(zhǎng),營(yíng)業(yè)收入和歸母凈利潤(rùn)的年復(fù)合增速分別達(dá)到58.79%和91.43%。......

????????原標(biāo)題:南新制藥科創(chuàng)板過會(huì):利潤(rùn)增長(zhǎng)快研發(fā)投入低,仿制藥風(fēng)險(xiǎn)需警惕

????????來源:面包財(cái)經(jīng)

????????南新制藥日前科創(chuàng)板首發(fā)上市申請(qǐng)已獲通過。

????????財(cái)務(wù)數(shù)據(jù)顯示,南新制藥的經(jīng)營(yíng)業(yè)績(jī)?cè)?016年至2018年間實(shí)現(xiàn)良好增長(zhǎng),營(yíng)業(yè)收入和歸母凈利潤(rùn)的年復(fù)合增速分別達(dá)到58.79%和91.43%。

????????對(duì)于2019年度,公司預(yù)計(jì)營(yíng)業(yè)收入將同比增長(zhǎng)33.62%至44.83%,歸母凈利潤(rùn)同比增長(zhǎng)32.16%至44.36%。

????????然而,高速增長(zhǎng)的背后也隱藏著一系列問題,比如公司目前仿制藥業(yè)務(wù)占比較高、銷售費(fèi)用增長(zhǎng)過快、創(chuàng)新藥的研發(fā)投入有待提高等。

????????另外,南新制藥報(bào)告期內(nèi)合并報(bào)表和母公司報(bào)表均存在未彌補(bǔ)虧損。截至2019年6月30日,公司合并報(bào)表未彌補(bǔ)虧損為3,873.11萬(wàn)元,母公司財(cái)務(wù)報(bào)表的累計(jì)未彌補(bǔ)虧損為2,069.46萬(wàn)元。

????????對(duì)于此次上市,公司擬采用第一套上市標(biāo)準(zhǔn),即:

????????“預(yù)計(jì)市值不低于人民幣10億元,最近兩年凈利潤(rùn)均為正且累計(jì)凈利潤(rùn)不低于人民幣5000萬(wàn)元,或者預(yù)計(jì)市值不低于人民幣10億元,最近一年凈利潤(rùn)為正且營(yíng)業(yè)收入不低于人民幣1億元”。

????????展開剩余84%

????????仿制藥收入占比較高,面臨一致性評(píng)價(jià)風(fēng)險(xiǎn)

????????根據(jù)信披資料,南新制藥是一家以創(chuàng)新藥研發(fā)為核心、以臨床需求為導(dǎo)向,集藥品研發(fā)、生產(chǎn)和銷售于一體的創(chuàng)新型制藥企業(yè)。公司主要致力于重大疾病、突發(fā)性疾病新藥和特效藥的研究及產(chǎn)業(yè)化,如流感、腫瘤等。

????????從整體表現(xiàn)來看,公司業(yè)績(jī)漲勢(shì)良好。

????????2016年至2018年,南新制藥的營(yíng)業(yè)收入由2.78億元增長(zhǎng)至7.01億元,年復(fù)合增長(zhǎng)率為58.79%;歸母凈利潤(rùn)由1,460.68萬(wàn)元增長(zhǎng)至5,352.55萬(wàn)元,年復(fù)合增長(zhǎng)率為91.43%。

????????2019年1月~9月,公司實(shí)現(xiàn)營(yíng)業(yè)收入6.71億元,同比增長(zhǎng)29.67%;歸母凈利潤(rùn)為4,705.79萬(wàn)元,同比增長(zhǎng)51.20%。

????????分產(chǎn)品收入結(jié)構(gòu)來看,南新制藥的主營(yíng)業(yè)務(wù)收入中仿制藥收入占比較高。

????????2016年至2019年上半年,公司仿制藥產(chǎn)品的銷售收入分別為2.54億元、2.77億元、5.49億元和2.57億元,占主營(yíng)業(yè)務(wù)收入的比重分別為91.51%、79.79%、78.32% 和56.47%。

????????雖然占比有逐步下降趨勢(shì),但目前南新制藥的收入中仍有五成以上的仿制藥業(yè)務(wù),公司面臨一定的“一致性評(píng)價(jià)”風(fēng)險(xiǎn)。

????????截至招股書簽署日,南新制藥僅頭孢克洛膠囊通過一致性評(píng)價(jià)。截至2019年12月27日,公司主要仿制藥產(chǎn)品辛伐他汀分散片已有3家同類藥品通過一致性評(píng)價(jià)、頭孢呋辛酯已有9家同類藥品通過一致性評(píng)價(jià)。

????????根據(jù)一致性評(píng)價(jià)相關(guān)規(guī)定以及已通過品種的過評(píng)時(shí)間、劑型及規(guī)格,南新制藥該等品種需完成一致性評(píng)價(jià)工作的期限分別為2022年5月28日和2021年6月24日。

????????南新制藥指出,如果公司各品種過評(píng)時(shí)間較晚或逾期未完成,將造成該品種短期內(nèi)無法正常參與公立醫(yī)院集中采購(gòu)環(huán)節(jié)或藥品批件無法再注冊(cè),從而導(dǎo)致公司相關(guān)仿制藥產(chǎn)品收入下降甚至無法繼續(xù)生產(chǎn),對(duì)公司經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生不利影響。

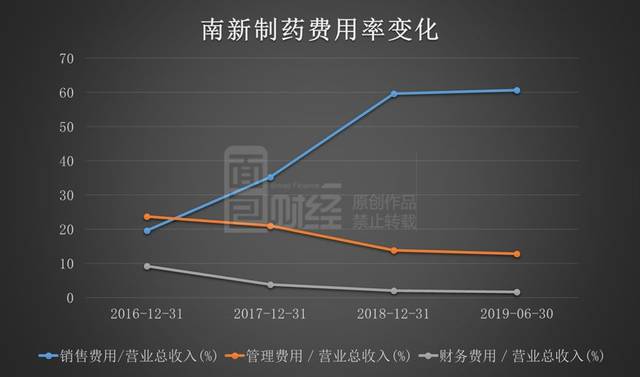

????????產(chǎn)品漲價(jià)抬高毛利率,銷售費(fèi)用快速增長(zhǎng)影響利潤(rùn)水平

????????報(bào)告期內(nèi),南新制藥的銷售毛利率在迅速上升。

????????2016年至2018年以及2019年上半年,公司毛利率分別為60.32%、71.13%、85.58%和86.56%。

????????南新制藥毛利率的持續(xù)抬高主要來源于公司產(chǎn)品平均銷售價(jià)格顯著增長(zhǎng)。

????????除帕拉米韋氯化鈉注射液外,公司其余產(chǎn)品在2016年至2018年間均有大幅上漲。比如,帕拉米韋氯化鈉注射液300mg/100ml和乳酸環(huán)丙沙星氯化鈉注射液400mg/200ml的價(jià)格漲幅分別為264.29%和290.82%。上漲幅度最小的頭孢克洛膠囊,其2018年的價(jià)格較2016年也提升了103.98%。

????????雖然產(chǎn)品價(jià)格的提升拉高了毛利率水平,但公司凈利率并沒有得到明顯改善,其主要原因在于高速增長(zhǎng)的銷售費(fèi)用。

????????2016年至2018年以及2019年上半年,南新制藥的凈利率分別為7.63%、10.7%、8.91%和7.8%,有逐步下降趨勢(shì)。

????????另一邊,公司報(bào)告期內(nèi)的銷售費(fèi)用分別為5,454.12萬(wàn)元、1.23億元、4.18億元和2.76億元,2016年至2018年期間的復(fù)合增長(zhǎng)率為176.84%。同期的銷售費(fèi)用率分別為19.61%、35.27%、59.67%和60.69%,對(duì)公司的利潤(rùn)水平影響越來越大。

????????南新制藥在招股書中表示,“兩票制”開始實(shí)施并全面推行后,公司的銷售模式由招商代理模式轉(zhuǎn)為專業(yè)化學(xué)術(shù)推廣模式,加之公司加強(qiáng)了新藥的學(xué)術(shù)教育工作,相應(yīng)的由公司承擔(dān)的學(xué)術(shù)教育費(fèi)用隨之提高;另一方面,公司進(jìn)一步加大創(chuàng)新藥研發(fā)和一致性評(píng)價(jià)等研發(fā)相關(guān)投入,因此期間費(fèi)用率較高。

????????在研藥大多處于研發(fā)前期,創(chuàng)新藥研發(fā)投入比重下降

????????截至招股書簽署日,南新制藥已有1個(gè)創(chuàng)新藥上市,新藥研發(fā)管線包括3個(gè)在研創(chuàng)新藥和2個(gè)改良型新藥項(xiàng)目在研。

????????其中,化藥1類創(chuàng)新藥多靶點(diǎn)抗腫瘤藥物美他非尼處于I期臨床試驗(yàn)階段。

????????化藥1類創(chuàng)新藥糖尿病腎病藥物鹽酸美氟尼酮已批準(zhǔn)臨床,即將開展I期臨床試驗(yàn)。

????????化藥1類創(chuàng)新藥新一代抗流感藥物NX-2016、改良型新藥帕拉米韋吸入溶液和帕拉米韋干粉吸入劑處于臨床前研究階段。

????????另外,公司還有多個(gè)仿制藥項(xiàng)目在研,其中阿托伐他汀鈣片已開展臨床研究。

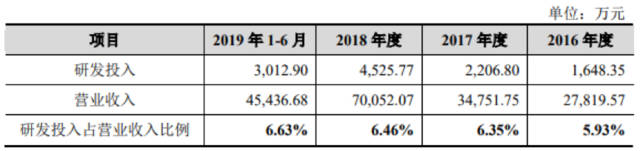

????????從研發(fā)投入的體量來看,公司的研發(fā)費(fèi)用率在漸漸提高。

????????2016年至2018年以及2019年上半年,南新制藥的研發(fā)投入分別為1,648.35萬(wàn)元、2,206.80萬(wàn)元、4,525.77萬(wàn)元和3,012.90萬(wàn)元,占營(yíng)業(yè)收入的比例分別為5.93%、6.35%、6.46%和6.63%。

????????和同在科創(chuàng)板申請(qǐng)上市的或已經(jīng)在科創(chuàng)板上市的生物醫(yī)藥產(chǎn)業(yè)公司相比,南新制藥的研發(fā)費(fèi)用率水平并不算高。在21家披露2018年研發(fā)費(fèi)用率相關(guān)數(shù)據(jù)的公司中,南新制藥排名第18位,倒數(shù)第4名。

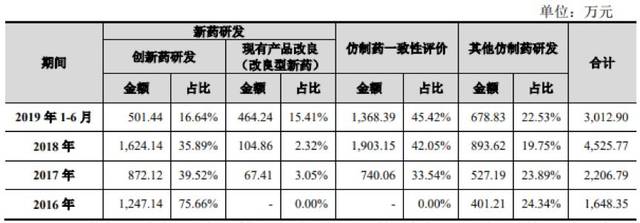

????????公司報(bào)告期內(nèi)的研發(fā)投入詳情顯示,南新制藥當(dāng)前的研發(fā)重心落在仿制藥上,創(chuàng)新藥研發(fā)的投入比重持續(xù)縮小。

????????2016年至2018年以及2019年上半年,公司用于創(chuàng)新藥研發(fā)的投入分別為1,247.14萬(wàn)元、872.12萬(wàn)元、1,624.14萬(wàn)元和501.44萬(wàn)元,占研發(fā)費(fèi)用的比重分別為75.66%、39.52%、35.89%和16.64%,呈不斷下降趨勢(shì)。

????????南新制藥在招股書中表示,報(bào)告期內(nèi)在研創(chuàng)新藥項(xiàng)目主要處于臨床前研究和I期臨床試驗(yàn)階段,所處相應(yīng)階段需投入研發(fā)資金的比重較小。同時(shí)受“一致性評(píng)價(jià)”政策影響,為保障主要在銷仿制藥品種的正常銷售,公司用于“一致性評(píng)價(jià)”的研發(fā)投入增長(zhǎng)較快。(WGX)

????????免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

????????責(zé)任編輯:常福強(qiáng)

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞