2020-02-05 09:08 | 來源:市值風云 | 作者:俠名 | [科創板] 字號變大| 字號變小

在科創板成功推出之后,華峰測控隨后在2019年4月,由創業板改道科創板。根據公開信息,華峰測控已于2020年1月15日,成功在科創板注冊生效。......

市值風云

作者| 商立木

流程編輯 |小白

2019年11月22日,華峰測控、成都先導兩家公司成功過會。至此,科創板過會企業已達百家。

沒錯,今天風云君要來領各位去一探究竟的,便是去年底剛成功闖關科創板的公司——華峰測控(688200.SH)。

其實,早在2018年1月,華峰測控便開始了它的IPO征程,其最初的目標是創業板。

在科創板成功推出之后,華峰測控隨后在2019年4月,由創業板改道科創板。根據公開信息,華峰測控已于2020年1月15日,成功在科創板注冊生效。

那么,這家成功換板的公司,又會為科創板帶來什么新鮮血液呢?小板凳排排坐,咱們這就開講。

一、科創板稀客:半導體測試系統供應商

華峰測控的前身為華峰技術,成立于1993年,為航空航天工業部第一研究院下屬企業北京光華無線電廠出資設立的全民所有制企業。目前,華峰測控的實際控制人為孫銑、蔡琳、孫鏹等8名自然人。

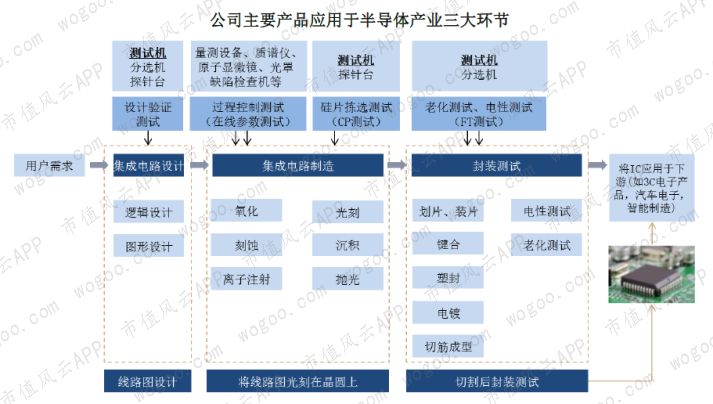

在科創板申報企業之中,半導體行業的公司并不是稀客,而華峰測控的主營業務與傳統印象中的半導體公司又有一些不同,其主營業務為半導體自動化測試系統。

在茫茫大A股市場中,相關的標的也只有在創業板上市的長川科技一家公司。如此說來,華峰測控可以稱得上是科創板的稀客了。

那么,這所謂的半導體測試系統,又有什么說道呢?咱們從華峰測控的主營業務開始說起。

華峰測控主要為封裝測試企業、晶圓制造企業、集成電路設計企業等提供半導體自動化測試系統以及測試系統配件。

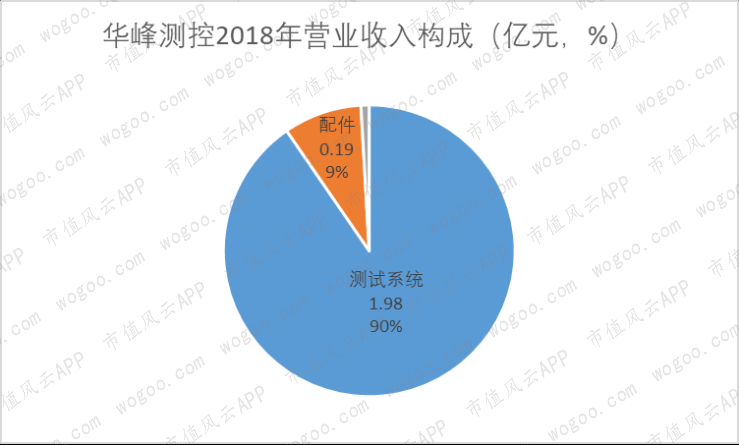

從收入構成來看,2018年,華峰測控的營業收入也主要由兩大板塊構成:測試系統、配件。

其中,測試系統是營業收入的第一大來源,實現營業收入1.98億元,占營業總收入的比重高達90%;配件板塊實現營業收入0.19億元,約占營業總收入的9%。

測試板塊的主要產品為半導體自動化測試系統,可用于測試半導體的電壓、電流、時間、溫度、電阻、電容、頻率、脈寬、占空比等參數,從而判斷芯片在不同工作條件下功能和性能的有效性。

該板塊的主要產品包括STS 8200系列、STS 8250系列和STS 8300系列三個系列,其中:

STS 8200系列測試統主要應用在模擬集成電路、混合信號源管理類集成電路以及IPM功率模塊分立器件等測試領域;

STS 8250系列和STS 8300系列測試統是公司開發的新一代半導體自動化測試系統,主要用于模擬及混合信號集成電路測試。

簡單的功能描述,對于大多數外行人來說,確實難以get到這其中的奧妙。沒關系,不著急,我們一起去行業里轉一圈。

二、行業稀客:國內最大的本土供應商

眾所周知,半導體產業是現代信息產業的基礎和核心產業之一,甚至可以說關系到一個國家的國民經濟和社會發展的全局。這其中,測試機、分選機等半導體專用設備,主要用來測試半導體的良性,可以說是半導體產業的一大支撐,其重要性可想而知。

但是,我們還應該看到,從行業發展情況看,目前全球半導體專用設備生產企業主要集中于歐美和日本等地,我國半導體專用設備自給率低。就國內半導體測試市場來說,泰瑞達、愛德萬和科休三大外企占據了大部分的市場份額。

因此,為推動半導體專用設備制造技術升級,國家也相繼出臺了多項扶持性政策,也在一定程度上推動了行業的快速發展。但伴隨全球經濟形勢復雜變化,作為測試半導體良性的關鍵設備,半導體測試國產化的重要性仍舊是日益迫切。

另一方面來說,伴隨著物聯網、大數據、人工智能、5G通信、新能源汽車等行業的興起,國內芯片市場將迎來新一輪的需求增長,也將增加對半導體測試產品的市場需求。

根據SEMI數據,2018年,國內半導體專用設備行業規模預計達118億美元,同比增長了43.5%,預計到2019年將擴大至173億美元,銷售額占全球市場份額將達到26%,成為半導體專用設備規模最大的市場。

可以看出,對于半導體專用設備行業來說,一邊是國產化的迫切需求,一邊是產業發展的增長需求,這對于半導體專用設備企業,是挑戰,亦是機遇。

再回到今天的主角,華峰測控自成立至今,便一直專注于半導體自動化測試系統領域,其自主研發的產品在很大程度上實現了模擬及混合信號類集成電路的測試的進口替代。

不僅如此,華峰測控在V/I源、精密電壓電流測量、寬禁帶半導體測試和智能功率模塊測試四個關鍵方面均擁有先進的核心技術,并且多次打破國外巨頭的技術封鎖,是為數不多進入國際封測市場供應商體系的中國半導體設備廠商。

具體到產品上來說:

華峰測控研發的STS 8200產品是國內率先正式投入量產的全浮動測試的模擬測試系統;

STS 8202產品是國內率先正式投入量產的32工位全浮動的MOSFET晶圓測試系統;

STS 8300平臺可搭載所有測試模塊,并且具備64工位以上的并行測試能力,能夠測試更高引腳數和更多工位的模擬及混合信號類集成電路。

此外,風云君還聽說,半導體廠商對于供應商的認證程序非常嚴格,且認證周期較長,對技術和服務能力,對產品的穩定性、可靠性和一致性等多個方面均要求較高,新進入者獲得認證的難度較大。從另一個角度來說,供應商一旦成功獲得認證,也便獲得了穩定的客戶需求。

依據招股說明書中的信息,華峰測控擁有上百家集成電路設計企業客戶資源,也與超過三百家以上的集成電路設計企業保持了業務合作關系,由此打造了一定的產業鏈客戶資源壁壘。

同時,在招股說明書中,華峰測控還稱為國內最大的半導體測試機本土供應商。

對于這一描述,也是能夠從公開數據中找尋到一些依據。國內半導體測試的市場份額主要被泰瑞達、愛德萬和科休三大外企占據,根據賽迪顧問的數據,2018年,這三家外企測試設備收入分別為16.8億、12.7億和3.3億,市場份額分別為46.7%、35.3%和9.2%。

華峰測控和長川科技作為本土企業,緊隨其后;其中,華峰測試半導體測試板塊收入占據了6.1%的市場份額,占剩余8.8%市場份額的69.3%;另一家本土企業長川科技,只占據了2.4%的市場份額。

手握稀缺技術和核心產品的華峰測控,是否成功將技術和產品轉化成了企業的利潤呢?下面,咱們進入財務分析的環節。

三、財務分析:業績穩步增長,注重研發投入

1、凈利潤三年翻一番

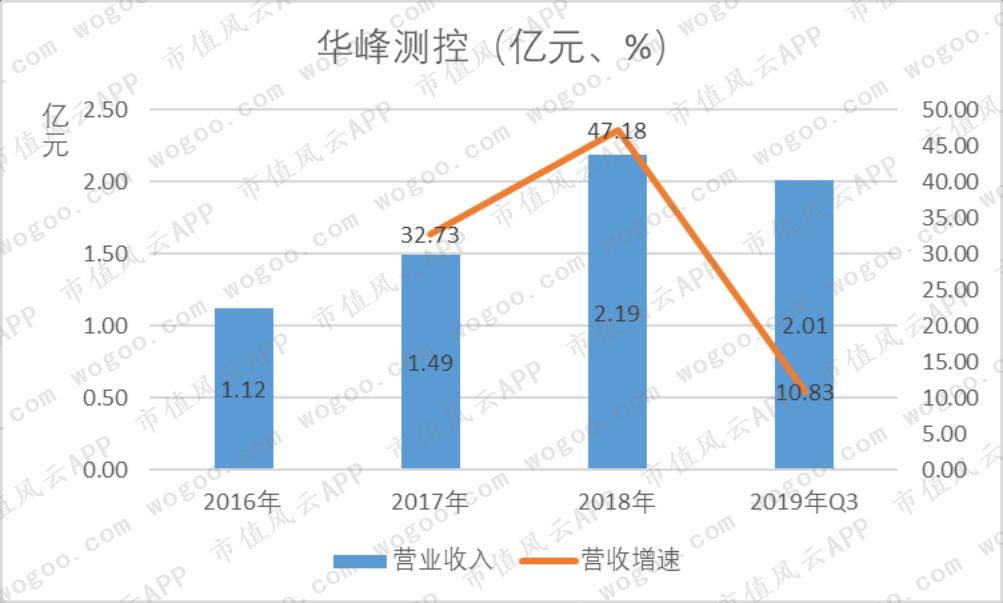

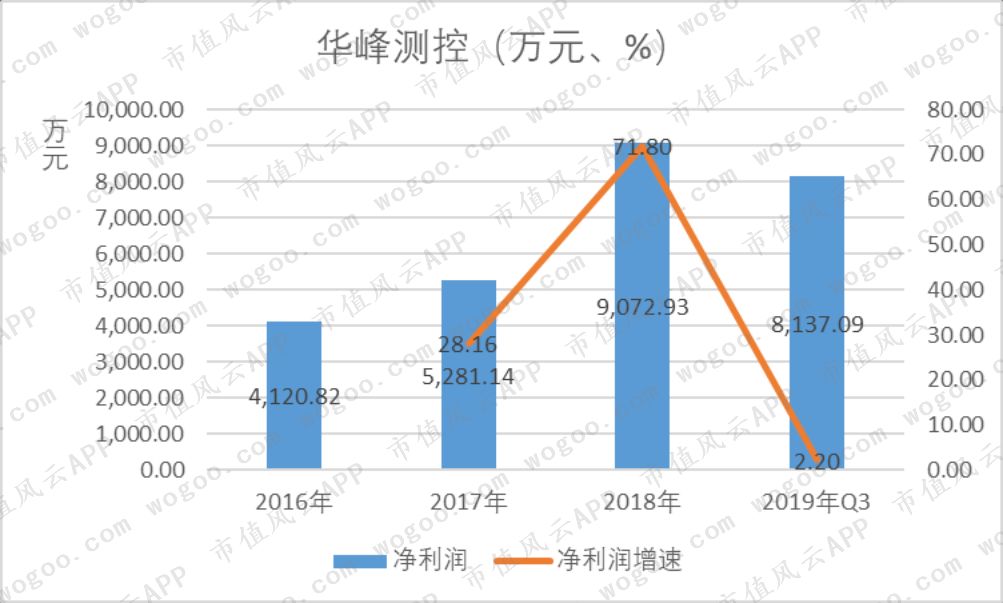

從收入角度來看,2016-2018年,華峰測控的營業收入保持著較快速的增長;其中,2018年,實現營業收入2.19億元,同比增長了47.18%。

凈利潤方面,2018年,華峰測控實現凈利潤9,072.93萬元,同比增速高達71.80%,較2016年的4,120.82萬元的凈利潤規模擴大了1.2倍。

進入2019年,在全球半導體行業處于整體下行、尚未完全回暖的大環境下,華峰測控前3季度實現營業收入2.01億元,仍保持著10.83%的增速,實現凈利潤8,137.09萬元,同比增長了2.20%。

不得不說,這個利潤還是相當不錯的。

2、盈利能力明顯高于同行

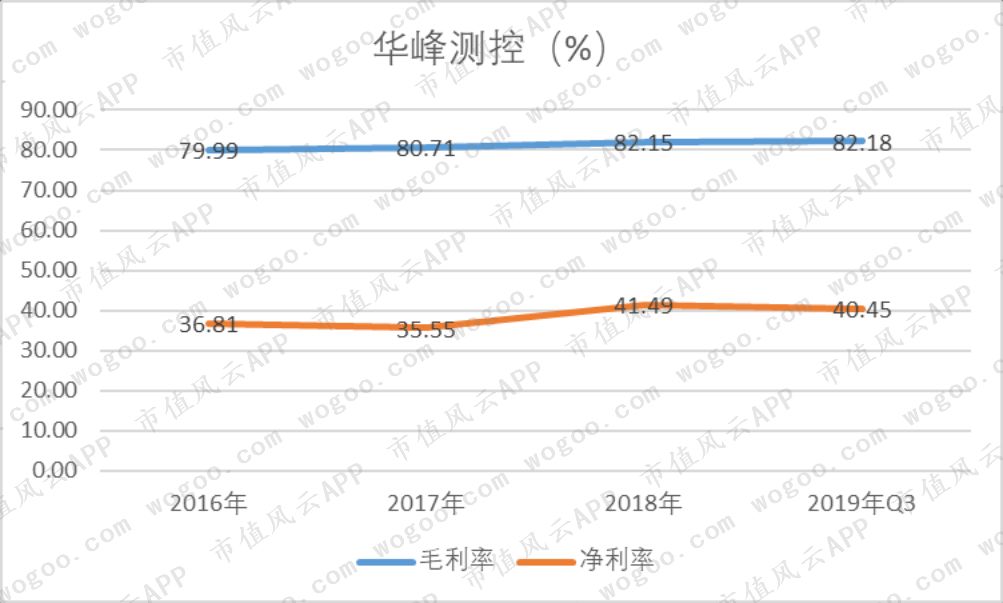

自2016年以來,華峰測控的毛利率也保持著逐年增長的趨勢;其中,2018年的毛利率高達82.15%,同比增長了1.44個百分點;凈利率高達41.49%,同比增長了5.94個百分點。

如此高的盈利能力,即使是放在同行業公司中,也依然可圈可點。與國外的三家巨頭企業、以及國內的長川科技對比來看,就2018年財年數據來看,華峰測控無論是在毛利率、還是在凈利率方面,均明顯高于可比公司,具有顯著優勢。

對此,華峰測控也在招股說明書中做出了一些解釋:

毛利率水平高于長川科技的主要原因為:長川科技除生產測試機外還生產分選機,而分選機的毛利率水平相對較低,同時公司半導體測試機的毛利率水平還略高于長川科技測試機產品毛利率水平;

毛利率高于行業內國際龍頭的主要原因為:營業成本相對較低,而營業成本低的主要原因系公司在組裝和調試階段為自主生產,只將焊接PCB等基礎生產工作外包。

3、研發投入逐年增長

華峰測控自2003年進入半導體測試行業以來,依托自主研發,成功開發出STS 8200等核心產品,打破國外壟斷,離不開不斷加大的研發投入。

2016-2018年,華峰測控的研發投入規模逐年增長,研發投入資本化比例為零。2019年前三季度,華峰測控共發生研發費用1,387.64萬元,占營業收入的比重為13.57%。

另外,技術的研發還離不開人才的支持。華峰測控在享受國務院政府特殊津貼的技術專家的帶領下,已形成一支以老帶新、創新能力突出的研發團隊,在國內同行業企業中擁有較強的研發人才優勢。

截至2019年6月30日,公司研發人員共有64人,占公司總人數的31.22%。

總結

作為衡量一個國家科技水平和綜合國力的重要標志,半導體產業的重要性不言而喻。華峰測控成立二十多年來,依靠自主研發,實現了在半導體測試設備領域的技術突破,也算是對國外的技術壟斷的一種突圍,在很大程度上發揮了進口替代作用。

這種專注精神,對于目前許多的上市公司、以及希望上市的公司來說還是值得學習的。

同樣不可否認的是,唯有這樣的專注,才是推動未來發展的長久之計。未來,希望闖關成功的華峰測控能夠堅守住初心。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

《電鰻快報》

熱門

手機版

手機版

相關新聞