2020-02-11 08:59 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

業內人士指出,定價過高的弊端是在一定程度上會影響股票的流動性。很多企業擬IPO時會選擇增大總股本把每股凈利潤降下來。或者上市后在價格較高的時候,進行拆股。......

新浪財經訊2月10日,石頭科技發布科創板上市公告,根據初步詢價結果本次公開發行股票1666.67萬股,協商確定本次發行價格為271.12元/股,創A股新股發行價格新高。

對此蘇寧金融研究院特約研究員何南野表示,發行價=市盈率*每股凈利潤,石頭科技雖然市盈率不高,但每股凈利潤較高,而每股凈利潤=凈利潤/總股本,從數據上看,石頭科技2018年實現凈利潤5.8億元,但總股本較少,僅5000萬股,折算下來每股凈利潤高達11元。反觀科創板已上市公司,平均總股本為3.38億股,平均每股凈利潤為0.75元。

分析師稱股價仍有上漲空間

據了解,目前已經上市的科創板企業共計80家,已發行待上市的有6家。已有的86家發行價格數據中,華峰測控107.41元/股的發行價格最高。石頭科技此次公布的發行價將刷新科創板最高首發價格。同時也創下A股發行價新高,此前為2010年海普瑞148元/股。

業內人士指出,定價過高的弊端是在一定程度上會影響股票的流動性。很多企業擬IPO時會選擇增大總股本把每股凈利潤降下來。或者上市后在價格較高的時候,進行拆股。

石頭科技本次發行價格,每股收益按照2018年度經審計的扣除非經常性損益后歸屬于母公司股東凈利潤除以本次發行前總股本計算,對應的市盈率為29.59倍;公司所屬行業為“電氣機械和器材制造業(C38)”,截止 2020 年 2 月 6 日(T-3 日),中證指數有限公司發布的“電氣機械和器材制造業(C38)”最近一個月平均靜態市盈率為 24.02 倍。

按照271.12元/股的發行價格,石頭科技打新者一簽將投入13萬元。這是否會影響投資者的投資熱情?申萬宏源新股策略首席研究員林瑾認為,對網上來說高價新股一般絕對收益更多,石頭科技后續也還有上漲空間。

林瑾表示,就發行價來看,雖然絕對價格創科創板的新高,但就PE和PS估值角度看,2018年扣非前后孰低EPS為4.61元,對應的發行PE為58.76倍(2018年扣非前歸母凈利攤薄后);而就2019年盈利預期看,依據該公司的招股書中未經審計的業績預告,2019年公司預計扣非前后孰低歸母凈利下限對應的EPS為10.32元,對應2019年發行PE為26.26倍。而在石頭科技詢價期間,可比公司科沃斯市2019年WIND一致預期下的市盈率為27.9倍。考慮石頭科技市場占有率低于科沃斯,且公司產品中采用ODM模式的定制產品占比較高,而科沃斯為自有品牌生產,毛利率水平更高。

因此,總體看石頭科技的發行定價還是合理的。而就科沃斯目前最新的PE看,上升到了35.2倍,最新動態PE為47.4倍。就這一角度看,石頭科技發行價格還是為其上市定價預留了一定空間。

超募30億 中信證券迄今跟投最大單

根據上市公告書,此次石頭科技按照發行1666.67萬股,發行價271.12元/股,募集 45.1867 億元。實際募資總額比招股書13億元的擬募資總額高出了32億元,扣除發行等相關費用后,預計將超募30億元左右。

依據《業務指引》,本次發行規模不足50 億元,保薦機構相關子公司中信證券投資有限公司跟投比例為本次發行規模的3.00%,但不超過人民幣10000萬元。中信證券此次跟投金額達到1億元,獲股數 36.8840萬股。這是中信證券包括已上市和正在發行的項目中,迄今在科創板跟投的最大單。

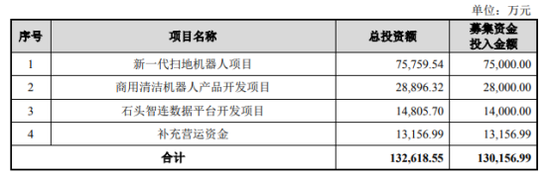

原計劃募資資金將主要投向4個方向。新一代掃地機器人項目投入7.5億元,商用清潔機器人產品開發項目投入2.8億元;石頭智連數據平臺開發項目投入1.4億元;補充營運資金1.3億元。

據了解,超募在科創板來已有先例,首批25家企業超募59.28億元。業內人士表示,市場化定價、限發行最低規模出現超募很正常。超募資金一般會來補充流動資金或購買理財,又或者投資新的項目。總體來說,超募代表投資者對擬上市公司未來的認可。

石頭科技成立于2014年,屬于小米生態鏈企業。其主營智能清潔機器人等智能硬件的設計、研發、生產和銷售。早期的石頭科技依靠小米集團得以成長。

招股書顯示,2016年至2018年及2019年上半年,石頭科技與小米集團的關聯交易金額為分別為18312.70萬元、101095.16萬元、152916.54萬元和91404.62萬元,占主營業務收入的比重分別為100.00%、90.36%、50.17%和43.01%。

2019年上半年智能掃地機器人合計占有國內LDS全局規劃產品線上零售額53%,在LDS全局規劃線上市場的市占率位列國內第一。林瑾認為,只要后續業績不變臉,且二級市場沒有系統性風險,投資者應該能夠接受石頭科技的定價。

根據中怡康的數據顯示,公司產品(包括米家產品和自有品牌產品)2019年上半年在國內線上、線下的市場占有率排名均位列第二,市場份額分別為23%、26%。2016-2018年公司營業收入年均復合增長率為308.19%。未來公司將繼續豐富產品類型,繼續布局多定位產品,做到產品覆蓋各價位段,并利用高性價比產品重點發展美國、歐洲及東南亞市場。公司預計2019年營業收入和扣非后歸母凈利分別同比增長24.38%-36.82%、50.25%-72.86%。

《電鰻快報》

熱門

手機版

手機版

相關新聞