2020-02-28 10:20 | 來源:華夏時報網 | 作者:俠名 | [科創板] 字號變大| 字號變小

“云計算第一股”優刻得(86.010,-2.49,-2.81%)(688158.SH)上市僅1個月上演“業績大變臉”。

原標題:“云計算第一股” 上市1個月業績大變臉:巨頭林立的云市場“小兄弟”日子都不好過,方正證券(7.520,-0.32,-4.08%)(維權)研報遭詬病

來源:華夏時報網

華夏時報(chinatimes.net.cn)記者楊柳 陳鋒 上海報道

“云計算第一股”優刻得(86.010,-2.49,-2.81%)(688158.SH)上市僅1個月上演“業績大變臉”。

優刻得發布的2019年業績快報公告顯示,2019年優刻得實現營業收入15.12億元,同比增長27.35%;但增收不增利,實現歸母凈利潤2106.76萬元,同比下降72.71%;實現歸母扣非凈利潤570.75萬元,同比下降92.84%。

高端制造行業分析師張雨告訴《華夏時報》記者,市場競爭激烈的公有云市場,龍頭企業明顯具有競爭優勢,使得中小型云計算廠商市場份額可能進一步下降,對于中小玩家來說,在巨頭林立的公有云市場中突圍異常艱難。

今年1月20日,優刻得作為國內資本市場第一家同股不同權的公司在科創板上市。當天有業內人士表示,399倍靜態市盈率著實嚇人,不少投資者對于未來走勢和成長性表示擔憂。

優刻得和兩個“小兄弟”的日子都不好過

對于利潤大幅下滑,優刻得解釋稱,因主要產品降價、加大投入導致服務器折舊等成本上升、主要客戶所處的互聯網行業整體增速有所放緩、云計算市場競爭激烈等造成。

由于頭部云計算廠商為拓展市場份額進行競爭性降價,以及單位資源采購價格下降、規模效應攤薄平均成本等原因,優刻得采取了主動降價措施,但是和云計算的巨頭比拼,優刻得優勢并不明顯。

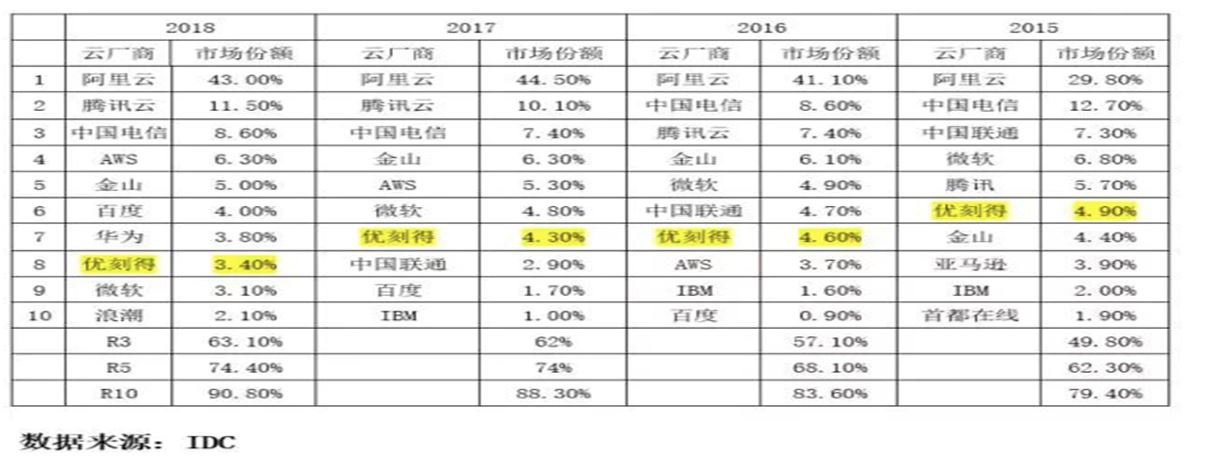

據《華夏時報》記者了解,2019年5月6日,IDC發布《中國公有云服務市場(2018下半年)跟蹤》報告,從IaaS市場份額來看,阿里云、騰訊云、中國電信、AWS、金山云分別以43%、11.5%、8.6%、6.4%、5%占據前五名,總計占據了74.5%的市場份額。優刻得的市場份額為3.4%,位列百度云(4.0%)、華為云(3.8%)之后,排名第八。

在剩下的市場份額中,還有京東云、浪潮云、紫光云等一大批玩家爭相搶奪。無論是IaaS市場,還是IaaS+PaaS市場,排名前10的廠商目前已占據了超過90%的市場份額。

事實上,不僅僅是優刻得,同行業可比公司的日子同樣也不好過。

2017年2月登陸主板的數據港(53.800,-2.84,-5.01%)(603881.SH),2017年、2018年實現了兩位數以上的增長,但是在2019年前三季度扣非后凈利潤則下滑了8.11%。

另一家網宿科技(9.970,-0.91,-8.36%)(300017.SZ),最新業績預告顯示,預計2019年盈利0-6000萬元,與上年同期盈利80415.15萬元相比,同比減少92.54%-100.00%。

張雨對《華夏時報》記者表示,由于C端流量紅利消退以及行業監管政策變化的影響,云計算下游互聯網行業整體增速放緩,同行業公司都受到了一定程度的沖擊。優刻得雖然成為了“云計算第一股”,卻未必能在接下來的云計算市場競爭中占有一席之地。

業績下降早有預兆

事實上,在上市前的2017年和2018年,優刻得的增長性非常不錯。據上市前招股書公布的業績數據,2016-2018年期間,優刻得凈利潤持續上升。2016年度凈利潤-2.11億元;2017年轉正,達到5927.99萬元;2018年則為7714.80萬元,同比增長30.14%。

《華夏時報》記者發現,按照招股書披露的數據,2019年上半年優刻得的凈利潤為778.44萬元,僅相當于2018全年的十分之一。可見,優刻得的業績變臉,在上市之前就已經埋下了伏筆。

上市之初,優刻得已經在招股書中表明,中短期內,公司的基本經營策略是優先考慮開拓業務、擴大收入并兼顧適當利潤空間,實現規模化盈利存在不確定性。因此,2019年全年及以后年度存在業績持續下滑甚至虧損的風險,也即存在上市當年營業利潤下降50%以上乃至上市當年即虧損的風險。

此外,公司還補充提到,從公司發展的角度來說,當前是需要擴大市場份額,上市后,投資者或許更多還是會關注公司的業績表現,但優刻得認為,搶占市場份額應該是其當前最主要的考慮。

截至目前,公有云依然是優刻得最主要的收入來源,2016年度、2017年度、2018年度和2019年1-6 月,報告期內分別貢獻了91.43%、90.97%、85.15%和 80.89%的收入。

由于混合云業務培育成熟,收入占比逐年提高,報告期內分別貢獻了 4.34%、5.85%、11.69%和16.00%的營業收入,2017年度和 2018 年度,混合云的增長率分別為 119.05%和 182.44%,為公司業績進一步提升提供了新的突破點。

值得注意的是,優刻得是A股首家擁有同股不同權結構的科技企業。優刻得科技上市后,公司三位合伙人季昕華、莫顯峰及華琨合計持有發行人23.1197%的股份及60.0578%的表決權,剩下大量股權分散在眾多專業投資機構手中。

上海一位資深券商分析師告訴《華夏時報》記者,同股不同權架構多適用于對融資迫切性高的科創企業,以防止多輪融資后公司創始人團隊股份被稀釋,甚至喪失公司經營決策權。設置特別表決權,是為了防止野蠻人的入侵,而不會侵犯中小股東的利益。

然而,這也同時意味著,優刻得只有季昕華、莫顯峰及華琨這3位所持的股份鎖定期是三年,而其他投資機構的持股鎖定期只有一年。等到機構可以減持的時候,優刻得將面臨較大的減持壓力。

公司提示券商預測依據不足

自今年2月4日至2月13日,優刻得股價從46元/股左右上漲至126元/股最高點,此后股價回調,2月26日報收88.88元/股。

有股民在社交平臺發布看法稱,從優刻得盤后龍虎榜數據來看,機構和市場活躍,游資是股價猛漲的重要推手,并在上漲中完成資金“接力”。

《華夏時報》記者查閱優刻得2月4日-12日盤后龍虎榜發現,2月4日的賣方席位里,華泰證券(19.180,-0.64,-3.23%)深圳益田路榮超商務中心這一知名營業部高居賣一,賣出1962.33萬元。

2月6日,優刻得的前四名買方均為機構席位,合計買入超過1億元,占總成交比例超過11%;2月4日-2月6日,華泰證券深圳益田路榮超商務中心已連續賣出4349萬元,之后再未進入優刻得龍虎榜。

2月7日,一家機構高居買一,掃貨1.74億元,占總成交比例12.37%。2月12日,又是四家機構上榜,合計買入過億元,占總成交比例接近10%。

2月13日晚,優刻得披露關于股票交易嚴重異常波動的風險提示公告:2月4日-2月12日,連續7個交易日內收盤價格漲幅偏離值累計達到100%。

記者查詢《上海證券交易所科創板股票異常交易實時監控細則(試行)》發現,當科創板個股出現股票交易嚴重異常波動的情形后,投資者之后的行為存在被認定為“異常交易行為”的風險。 根據規定,“嚴重異常波動股票申報速率異常”就屬于投資者異常行為類型之一。

此前,一家券商科創板業務負責人告訴《華夏時報》記者,實際上,股價異常波動公告很多,但優刻得的股價“嚴重”異常波動是首例。股價嚴重異常波動的“閥門”是科創板的特有紅線,主要是為有效防控過度投機炒作。

在風險提示公告中,優刻得又站在經營角度,反復提及風險,為市場“降溫”。其中,主要提到四點:業績下滑、市盈率異常、疫情影響及在線業務收入占比不高、券商預測依據不足。

據《華夏時報》記者了解,今年2月份,方正證券為優刻得出具了兩份研報,前一份是在2月9日、后一份是在2月18日,前后只相距了1周多的時間。而方正證券的這兩份研報被業內人士詬病沒有邏輯。

有業內自媒體指出,方正證券研報中,選取了浪潮信息(44.870,-1.68,-3.61%)、寶信軟件(46.580,-2.53,-5.15%)、中科曙光(45.940,-2.94,-6.01%)這三家公司作為優刻得的可比公司,從數據來看,幾家公司的估值還是比較接近的,大體保持在平均估值52倍市盈率(2020年)上下10%以內。而方正證券給出的優刻得的市盈率高達852.5倍,是可比公司均值的16倍。從這個數據來看,方正證券就根本沒有參考可比公司的估值水平。

此外,前后兩份相距時間很短的研報,給出的估值定價相差巨大。2月9日的研報給出的2020年估值為667倍市盈率,而后一份2月18日的研報就抬高到了852.5倍。短短一周的時間,優刻得的目標價就上漲了約30%。并且,方正證券沒有給出任何修正理由。

事實上,此前優刻得已經發布公告稱,公司上市以來未接受投資機構及證券公司調研,部分研究報告中對于公司未來利潤增長比率的預測及對公司股價預期的依據不足,且屬于單方面預測。

有股吧內部人士坦言,估值是不是太高了?不敢說這個行業沒有泡沫,不敢買。

但一位私募人士就此認為,對于高成長的半導體、云計算等公司來看,看市盈率PE可能不準確,因為相關行業還處于投入階段,高PE反而一定程度上反映了市場對其發展前景看好,給了估值溢價。雖然靜態估值比較高,但還算合理。至少從現在看還沒有到末端,可能會有一定震蕩,總體處在科技股上行周期的前半段。

《電鰻快報》

熱門

手機版

手機版

相關新聞