2020-03-18 08:45 | 來源:中泰證券 | 作者:俠名 | [要聞] 字號變大| 字號變小

行業增長+產業轉移,長周期看好中國醫藥高端制造的崛起需求端:全球老齡化,醫藥市場穩定增長,仿制藥及API用量持續增加;專利懸崖及新興市場用藥升級則推動需求進一步擴張...

3-5年高速成長開啟 醫藥高端制造長周期崛起

來源 中泰證券

本篇報告特色:1)重申特色原料藥板塊未來 3-5 年的核心發展邏輯;2)對比 CDMO 行業看 API+仿制藥產業轉移的發展機會;3)A 股主要特色原料藥公司發展戰略及優勢分析。我們的核心觀點:特色原料藥板塊 3-5 年高速成長開啟,長周期看好中國醫藥高端制造的崛起,并催生一批優質大企業。在長周期開啟時,各家優質企業均具備發展潛力和投資機會,需要把握的只是公司發展節奏與投資時點。我們將持續提供優質個股及組合。

前言:2018 年 9 月 11 日,11 城市帶量采購會議召開,帶來行業深刻變革,也催化了市場對于特色原料藥的重新認識。自此,我們提示關注政策變革下的特色原料藥板塊。在隨后的 2019 年我們陸續發布天宇股份、司太立、美諾華、仙琚制藥等個股深度和跟蹤報告,持續看好板塊大周期的開啟。

4 條邏輯推動板塊 3-5 年持續高速成長。1)國內醫改政策變革,迎來發展契機。API 端向歐美規范市場靠攏,集中度提升,產業鏈價值重構,盈利提升,龍頭賺取長期較高利潤。仿制藥端,回歸“科技+制造”的競爭本質,優質 API 企業更具優勢。 2)環保及項目審批持續趨嚴,加速行業集中度提升及價值回歸。3)20 多年積累,產品結構由中間體→API 優化,目標市場自非規范市場→規范市場升級,附加值持續提升。4)自下而上,A 股主要特色原料藥企業均處于新產能、新品種、新客戶持續布局,CDMO/仿制藥業務拓寬的上升通道,有望多點開花。

行業增長+產業轉移,長周期看好中國醫藥高端制造的崛起需求端:全球老齡化,醫藥市場穩定增長,仿制藥及 API 用量持續增加;專利懸崖及新興市場用藥升級則推動需求進一步擴張。供給端:全球藥品質量升級,行業技術壁壘不斷提升;核心 API 市場中國和印度環保、醫改等供給側變革,行業優勝劣汰明顯。

CDMO 產業轉移黃金期,中國成為全球最具有競爭力的承接方,行業快速發展,并催生優質龍頭企業。API 行業的產業轉移始于上世紀末,彼時的中國盡管在產業鏈前端的精細化工領域具備優勢,但在技術、人才、語言等各方面均落后于主要競爭對手印度。因而印度快速搶占歐美規范市場高附加值的 API 及后端仿制藥,中國則淪為“打工者”。中國隨著多年發展,技術、人才、成本等優勢在 CDMO 領域的產業轉移中已經得到驗證,而印度對于中國的高度依賴成其掣肘。未來中國有望在 API 及仿制藥的新一輪產業轉移中把握機遇,成為全球 CDMO+API+仿制藥的醫藥高端制造中心。

重點個股推薦:2020 年及未來 3-5 年板塊有望持續景氣,各企業存量業務勢頭強勁,新產品、新產能、新業務等增量迎來發展。當前位置重點推薦仙琚制藥、天宇股份、司太立、美諾華;建議關注普洛藥業。此外,長周期看好一批優質企業:API+制劑一體化龍頭企業、普洛藥業、仙琚制藥、司太立、博瑞醫藥(維權)、奧翔藥業、天宇股份、美諾華、同和藥業等。

風險提示事件: 產品研發失敗的風險,藥品降價的風險,質量風險,環保風險。

前言

重申特色原料藥板塊中長期成長邏輯

2018 年 9 月 11 日,國家醫保局主導下的 11 城市帶量采購會議召開, 帶來中國醫藥行業的深刻變革,也催化了資本市場對于特色原料藥的重 新認識。自此,我們提示關注政策變革下的特色原料藥板塊。2018 年 11 月 11 日,我們發布周報 《積極配置優質龍頭公司,建議關注特色原 料藥板塊》 ,強調板塊投資機會。在隨后的 2019 年我們陸續發布天宇股 份、司太立、美諾華、仙琚制藥等個股深度和跟蹤報告,持續看好板塊 大周期的開啟。

特色原料藥區別于大宗原料藥,具備成長屬性強、客戶粘性高、非標準 化等特點,通常毛利率和凈利率水平較高。一旦企業在優勢品種市場占 據較高份額,則能夠享受長期穩定利潤。中國原料藥行業發展多年,在 大宗原料藥市場已經占據主導地位。國內醫改政策及環保收緊等供給側 改革下,疊加行業和企業自身發展,特色原料藥行業發生深刻變革,并 迎來了新一輪發展契機。此篇報告,我們重申推動板塊未來 3-5 年的高 速成長的4條核心邏輯,以及更長周期的看好中國醫藥高端制造的崛起。

行業長周期開啟,各家公司均具備潛力和機會,把握節奏與時點

根據 Markets and Markets,2019 年全球原料藥(API,Active Pharmaceutical Ingredients)市場規模約 1800 億美元,預計到 2024 年達到 2450 億美元,CAGR 為 6.1%。根據 IMARC Group,2018 年全 球仿制藥市場規模約 3400 億美元,預計 2024 年達到 4750 億美元, CAGR 為 5.3%。我們認為中國憑借技術、人才、供應鏈、成本等優勢, 未來有希望成為全球 API+仿制藥的醫藥高端制造中心,并在如此龐大 的市場中催生一批優質的大市值公司。

當前正是行業大周期開啟之時,特色原料藥企業發展路徑多樣。企業各 自處于不同的發展階段,同時具備不同的競爭優勢,發展戰略也各有側 重。自下而上,企業在新產能、新品種、新客戶,CDMO/仿制藥業務拓 寬等方面均有持續布局。因而我們認為在行業長周期開啟時,各家優質 企業均具備發展潛力和投資機會,需要把握的只是公司自身發展節奏與 投資時點。

4 條邏輯推動板塊 3-5 年持續高速成長

國內醫改政策變革,產業鏈價值重構,業務延伸瓶頸破除

2015 年以來,新一輪國家醫改開啟,包括一致性評價、帶量采購、關聯 審評、取消 GMP 認證、飛行檢查等政策陸續推出,醫藥行業面臨深刻 變革。政策變革的本質是仿制藥端的供給側改革,推動藥品回歸合理的 競爭本質和盈利區間。一致性評價是首要條件,使得藥品質量達到統一 的合格標準,設置質量要求門檻。關聯審評、取消 GMP 認證、飛行檢 查均是保障產品質量的措施。帶量采購則是最終方法,以較為市場化的 競爭方式使得仿制藥回歸合理利潤水平,騰出醫保空間用于創新藥及臨 床急需用藥的支付。在如此政策背景下,特色原料藥企業迎來發展契機: 1)API 端,一改過去“劣幣驅逐良幣”,行業集中度提升,龍頭業務開 拓加速。此外,原料藥企業相對下游議價能力提升,產業鏈價值重新分 割。2)仿制藥端,回歸“科技+制造”的競爭本質,優質特色原料藥企 業更具優勢。

API 端,各項政策使得國內市場向歐美規范市場靠攏,帶來行業集中度 提升,產業鏈價值重構,盈利提升,龍頭企業有望賺取長期較高利潤。

過去,國內仿制藥企業選擇原料藥時僅需要考慮原料藥批文和成本,行業壁壘較低,競爭激烈,更導致優質高標準企業在競爭中處于劣 勢,出現“劣幣驅逐良幣”的情況。1)當前,仿制藥企業選擇供 應商需要考慮質量、供應鏈穩定、成本等綜合能力,選擇范圍大幅 收窄,過去小企業的訂單將明顯流向具備多種競爭優勢的龍頭企業, 帶來行業集中度的提升。2)另一方面,由于符合當前高標準的特 色原料藥企業較少,買賣方市場轉換,API 供應商的議價能力明顯 提升,帶來產業鏈價值重構,API 價值回歸。3)而普通仿制藥“質 量+成本”的競爭壁壘主要由 API 決定,API 企業在研發合成、工藝 技術、質量管控、成本控制、固定資產投資等方面的投入,將賺取 合理的利潤水平。綜上,API 價值回歸,企業盈利能力有望提升, 并有望長期賺取較高利潤。

舉例來看,華海沙坦類 API 持續供應歐美規范市場,市占率 30%以 上,10 年毛利率基本維持在 40%左右,均值 42%。九洲是全球卡 馬西平的龍頭,市占率 90%以上,近 10 年平均毛利率 31%。而新 華制藥、普洛藥業過去主要銷售國內等其他市場,平均毛利率僅有 20%左右。但 4 家公司的共同點就是近年毛利率持續提升,印證我 們的觀點。隨著行業變革,國內 API 行業有望對比歐美規范市場, 龍頭企業盈利水平提升。

仿制藥回歸“科技+制造”的競爭本質,優質特色原料藥企業更具優勢

過去仿制藥維持高毛利率的競爭壁壘是批文(質量不是關鍵,最先 獲取批文尤為重要)、定價(單獨定價,帶金銷售)、準入(醫保、 招標、進院等)等,主要考驗企業的差異化品種資源、政府事務能 力和客情能力。在當前政策背景下,仿制藥高毛利的時代已經過去, 競爭壁壘回歸“科技+制造”的本質,研發實力以及制造能力成為 核心壁壘。

未來仿制藥將變為三類:1)成本競爭型,主要賺取“制造”的利 潤,“成本”是關鍵要素,“時間”提供階段性紅利:此類產品制劑 壁壘較低,壁壘主要來自原料(包括中間體、原料藥、輔料等),核 心競爭力將依托中間體-原料藥-制劑一體化帶來的的供應鏈穩定性、 成本優勢;以及產品集群帶來的銷售協同。當前國內政策下,提前 上市的產品有望享受階段性紅利。2)特殊難度制劑,主要賺取“科 技”的利潤,“研發”是關鍵要素:此類產品或劑型特殊,如緩控釋、 微球注射、長效注射、呼吸類產品;或原料藥合成壁壘較高,如手 性分子多、反應步驟長、反應條件特殊等,最終體現為產品競爭格 局良好,盈利水平較高。核心競爭力體現在研發實力、法規注冊能 力等。3)部分 OTC 產品,偏消費品,主要賺取“品牌”的利潤, “營銷”是關鍵要素:此類產品有一定特色,受政策影響較小,主 要依托品牌積累,以及銷售推廣能力。

特色原料藥企業在 1、2 類產品中具備優勢。1)優質龍頭企業多以 出口海外為主,質量得到高標準規范市場背書,在仿制藥一致性評 價中具備優勢。2)多數企業從起始物料開始生產,延伸制劑后,產 業鏈完備,供應鏈穩定。3)全球化競爭,具備規模效應,成本優勢 明顯。4)API 品種眾多,容易形成產品集群,集采下滾動放量。5) API 的合成研究本身具備較高研發能力要求,具備較強“科技”屬 性。多數特色原料藥企業均配合國際仿制藥巨頭進行藥品的首仿申 報等工作,對技術水平本身具有較高要求。隨著企業持續研發投入, 有望持續向高壁壘難仿產品升級。

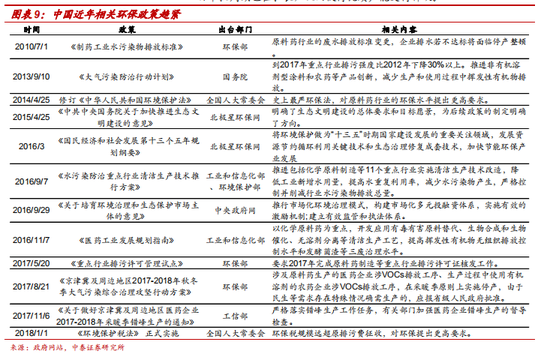

環保及項目審批持續趨嚴,加速行業集中度提升及價值回歸

近年,國家環保政策持續趨嚴,帶來小企業生存壓力擴大,進而逐步停 產甚至退出行業。如果僅是單純的環保因素,小產能的退出是不易的, 行業會呈現周期性波動。然而疊加國內醫改政策對于藥品質量的高要求, 以及關聯審評帶來的原料藥和仿制藥的相互綁定,小企業在面臨環保壓 力的同時,還遭遇客戶訂單永久性的流失。因而,我們認為小企業的退 出將是永久性的,行業迎來歷史性的拐點,而環保則扮演著加速行業變 革的角色。

另一方面,由于環保趨嚴催生的項目嚴格審批,使得龍頭企業的優質產 能成為未來的行業的壁壘。隨著近年行業發生的事件(3.21 響水爆炸等), 以及國家對于環保的重視,政府對于新項目的審批不斷嚴格和謹慎,項 目審批周期也在拉長,從而使得優質產能變得稀缺。

20 多年積累,中間體→API,非規范市場→規范市場,產品附加值持續提升

中國原料藥行業發展多年,在抗生素、維生素、解熱鎮痛等大宗原料藥 市場已經占據主導地位。而在特色原料藥領域,中國正在逐步趕超印度, 在全球市場不斷搶占份額。A 股多數特色原料藥企業成立于 90 年代末 或 20 世紀初,經過 20 多年發展沉淀,在工藝技術、cGMP 質量體系、 EHS 能力等方面持續提升,產品結構不斷從前端中間體向后端的成品 API 優化,目標市場由低端非規范市場向高端規范市場升級,帶來產品 附加值和企業盈利水平的提升。

以天宇股份為例,公司產品結構持續由中間體延伸原料藥,并從非規范市場升級規范市場趨勢明確,帶來收入規模和盈利能力的持續提升。

中間體→API。Price(API)>Price(中間體):對于同類產品,原料藥的附加值高于中間體,因而針對同一市場、同一客戶的銷售時,原料藥的銷售價格也高于中間體。主要原因為:1)原料藥處于產業鏈后端,生產工序更長,投入的人工、原材料等成本較中間體更多;2)原料藥與制劑受到藥品監管部門的監管更為嚴格,生產及質量管理成本較高;3)原料藥的注冊難度及注冊成本更高,原料藥的銷售需要生產廠商申報注冊,注冊耗時長、投入大、要求高,而中間體的銷售通常只需要協助客戶提交技術文件,由客戶負責向其所在地向藥監部門申報注冊。從天宇股份招股說明書公布的產品價格分析,可以較為清晰的發現原料藥的價格遠高于中間體,其毛利率也通常高于中間體。

非規范市場→規范市場。規范市場具有較高準入門檻,因而競爭相 對緩和,產品報價高,且客戶粘性較強,可以長期賺取穩定較高利 潤。行業通常將全球原料藥市場分為規范市場和非規范市場,劃分 標準主要依據監管要求及準入門檻的高低。規范市場通常指美國、 歐洲和日本,非規范市場則為南美、印度、中東等其他國家和地區。 Price &毛利率(規范市場)> Price &毛利率(非規范市場):通常情況, 最終產品銷往規范市場的價格要顯著高于非規范市場的價格,主要 由于在規范市場原料藥及中間體廠商的銷售需要滿足當地注冊要求 及 cGMP 現場檢查等,對供應商的質量管理體系提出了較高的的要 求,故而進入規范市場的廠商數量會遠小于非規范市場,競爭激烈 程度也相應較低,市場報價水平高。規范市場價格高于非規范市場 在 40%-100%。從天宇股份招股說明書公布的市場價格及毛利率數 據分析可以得到驗證。

自下而上,新產能、新品種、新客戶,CDMO/仿制藥業務拓寬,多點開花

自下而上分析,我們發現 A 股主要特色原料藥企業當前均處于業務持續 布局發展的上升通道,有望多點開花。

回顧 2018-2019 年特色原料藥相關企業的表現,我們總結出核心的 增長因素:1)行業醫藥政策+環保的供給側改革:普洛藥業最為受 益,中間體及原料藥毛利率明顯提升,帶來業績持續快速增長,2) 產品和市場的結構性升級:以天宇股份最為突出,從中間體到原料 藥,從非規范市場到規范市場,收入毛利均大幅提升,帶來利潤爆 發式增長。3)產能釋放疊加利基市場的景氣周期:部分特色原料 藥品種具備利基市場特點,龍頭企業具備明顯優勢,產能釋放跟隨 行業快速放量,以造影劑 API 龍頭企業司太立為代表。4)原料藥 制劑一體化打通,制劑放量:最為顯著的是仙琚制藥,近 3 年激素 類專科制劑快速增長,帶動業績高增長。

從以上回顧,結合行業發展歷程,我們總結出特色原料藥的未來發 展道路:1)中間體延伸:中間體→原料藥;2)高端市場開拓:非 規范→規范;3)新品種開發;4)產能擴張;5)原料藥制劑一體 化延伸;6)CDMO 升級。我們總結了各家特色原料藥企業當前的 布局,企業有望不同程度地,在新產能、新品種、新客戶,或者是 向 CDMO 和仿制藥的升級中迎來發展收獲。在如此多種增量下, 特色原料藥企業有望持續保持快速增長。中國的特色原料藥產業經 過幾十年發展,已經誕生了具備國際一流水平的企業。目前,仍然 有一大批中間體、原料藥生產企業仍處在快速發展期,未來有望誕 生更多細分領域龍頭企業。

行業增長+產業轉移,長周期看好中國醫藥高端制造的崛起

醫藥行業穩定增長,專利懸崖、用藥升級推動 API+仿制藥需求提升

需求端:長期來看,仿制藥及 API 需求端穩定增長,專利懸崖及新興市 場用藥升級推動需求進一步擴張。1)全球老齡化,藥品需求穩定增長。根據IMS,預計2019年全球藥品市場規模超過1.2萬億美元,增速2.9%。 IMARC Group 顯示,2018 年全球仿制藥市場規模約 3400 億美元,預 計2024年達到4750億美元, CAGR為5.3%。根據Markets and Markets, 2019 年全球原料藥市場規模約 1800 億美元,預計到 2024 年達到 2450 億美元,CAGR 為 6.1%。2)專利懸崖到來,仿制藥需求有望,同時帶 動 API 用量快速增長。根據 EvaluatePharma,全球即將面臨專利懸崖風險的市場銷售占比自 2020 年重新提升。

供給端:中國作為全球主要的 API 及中間體生產基地,正面臨歷史性的 供給側改革,行業優勝劣汰加速,龍頭集中度提升。1)全球藥品質量 升級,特色原料藥行業技術壁壘不斷提升;2)核心 API 市場中國和印 度環保、醫改等供給側變革,行業優勝劣汰明顯。

對比 CDMO 行業看 API+仿制藥產業轉移的發展機會

CDMO 產業轉移黃金期,中國憑借技術、人才、成本等優勢成為全球最 具有競爭力的承接方,行業快速發展,并催生優質龍頭企業。API 行業 的產業轉移則在上世紀末就已經開始,彼時的中國盡管在產業鏈前端的 精細化工領域具備優勢,但在技術、人才、語言等各方面均落后于主要競爭對手印度。因而印度快速搶占歐美規范市場高附加值的 API 及后端 仿制藥,而中國則淪為“打工者”。中國隨著多年發展,技術、成本等 優勢在 CDMO 領域已經得到驗證,未來有望在 API 及仿制藥的新一輪 轉移中把握機遇,成為全球 CDMO+API+仿制藥的醫藥高端制造中心。

CDMO 產業轉移黃金期,中國憑借技術、成本等優勢成為全球最具 有競爭力的承接方,行業快速發展,并催生優質龍頭企業。2016 年,全球 CDMO 行業規模約 563 億美元,2012-2016 年 CAGR 為 12.06% ,預計 2021 達到 1025 億美元,2017-2021 年 CAGR 為 12.73%。同期中國 CDMO 規模 270 億元,2012-2016 年 CAGR 為 18.27% ,預計 2021 年達到 626 億元,2017-2021 年 CAGR 為 18.32%。中國承接產業轉移,增速顯著高于全球。產業轉移疊加行 業蓬勃發展,國內 CDMO 龍頭企業如藥明生物、凱萊英等業績持續 表現靚麗。

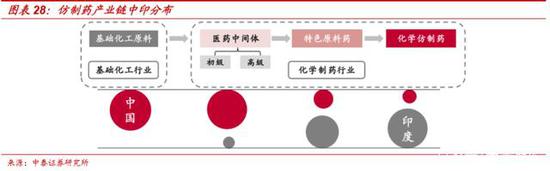

特色原料藥行業來看,高附加值的 API 及仿制藥仍然多數集中在印 度、歐洲,中國盡管出口規模最大,但主要以前端中間體,以及維 生素、抗生素等大宗原料藥為主,附加值較低。

印度 50%以上的原料藥和中間體由中國進口,產業鏈高度依賴。上世紀 末,API 產業轉移初期,憑借語言(英語)、國家政策、人才等多種優勢, 又有相對歐美的成本優勢,印度率先從 API 進軍歐美市場,后發展延伸 至仿制藥。印度藥企生產了全球 20%的仿制藥,占據全球主要的仿制藥 市場,在全球 Top15 仿制藥企業中占據 5 名。由于中國“化工大國”的 地位,以及產業鏈上游“精細化工”的本質,印度藥企的上游關鍵中間 體,甚至部分 API 成品均由中國采購。而中國企業過去由于技術水平有限,無法直接進入歐美高端市場,從而成為印度企業的“打工者”,進而 形成印度仿制藥產業鏈對中國的高度依賴。根據商品統計數據庫, 2019 年印度從中國進口原料藥及中間體 153 億美元,占其全部原料藥 進口總額的約 53%。此外,印度 API 及中間體的進出口常年處于小幅逆 差,進一步反應印度 API 及仿制藥產業鏈的進口依賴。

中國的優勢凸顯,未來在全球 API+仿制藥產業鏈地位有望趕超印度。 隨著行業 20 多年的發展沉淀,中國企業的 EHS、質量管控、cGMP 體 系等均已達到歐美高端市場標準。近年來中國一批優秀的 API 企業陸續 進軍歐美市場,并不斷由 API 向下游仿制藥延伸,與印度企業正面競爭。 而隨著中國的發展,印度原有的語言、人才等優勢已經不復存在。中國 API 企業則進一步展現出特有的成本更低、供應鏈更完善等優勢。印度 企業則難以往上游中間體及精細化工延伸。當“打工者”崛起,原有的依賴將成為不容忽視的軟肋。此次由于國內疫情爆發,復工延后帶來的 印度庫存原料藥告急,展現了印度藥企對于中國 API 高度依賴的弊端, 進一步彰顯了中國企業的供應鏈完備,在仿制藥產業鏈中優勢凸顯。中 國有望不斷超越印度,成為全球的醫藥制造中心。

相關公司介紹及重點個股推薦

A 股特色原料藥公司戰略及優勢分析

當前正是行業大周期開啟之時,特色原料藥企業發展路徑多樣。企業各 自處于不同的發展階段,同時具備不同的競爭優勢,發展戰略也各有側 重。我們對 A 股主要特色原料藥企業的戰略及優勢進行分析,我們認為 在行業長周期開啟時,各家優質企業均具備發展潛力和投資機會,需要 把握的只是公司自身發展節奏與投資時點。

重點個股推薦

2020 年及未來 3-5 年特色原料藥板塊有望持續景氣,各企業存量業務勢 頭強勁,新產品、新產能、新業務等增量迎來發展。當前位置重點推薦 仙琚制藥、天宇股份、司太立、美諾華;建議關注持續快速增長,估值 偏低的普洛藥業。此外,長周期看好一批優質企業:API+制劑一體化龍 頭企業、普洛藥業、仙琚制藥、司太立、博瑞醫藥、奧翔藥業、天宇股 份、美諾華、同和藥業等。

仙琚制藥:甾體激素優質賽道稀缺標的,高增長低估值

國內甾體激素領域原料藥、制劑雙龍頭企業。近年專科制劑高增長、原 料藥回暖帶動業績持續高增長;過去四年業績復合增速達 57%。我們預 計 2020 年原料藥業務迎來拐點,繼續保持快速增長,估值便宜。

原料藥拐點到來,收入與毛利率雙升。2018-2019 年兩大 API 基地 搬遷、核查結束,迎接老品種產能釋放,新品種轉移,并逐步承接 高端規范市場訂單。公司與 Newchem 在技術、產品引進等方面的 協同有望逐步體現,API 新增長點已顯。甾體激素原料藥行業格局 逐步改善,2018 年自產原料藥毛利率僅 20%左右,相比其他品類 有很大毛利率提升空間。近年公司的原料藥實力明顯增強,未來隨著歐美規范市場的開拓,公司收入、毛利率有望持續雙升,帶來盈 利能力快速提升。

重點專科制劑放量快速,成長空間大。公司專科制劑主要覆蓋麻醉 肌松、呼吸科、婦科三大專科,在三大專科已成型較強的銷售推廣 隊伍。在研產品黃體酮陰道凝膠、奧美克松鈉等優質產品即將迎來 收獲,包括呼吸類、麻醉等領域的后續產品管線豐富。由于激素領 域制劑存在壁壘高、格局好、盈利水平高等特點,公司未來制劑成 長空間廣闊。

盈利預測與估值:我們預計公司 2019-2021 年營業收入 37.12、 41.78 和 47.44 億元,同比增長 2.49%、12.57%和 13.53%。歸母 凈利潤為 4.07、5.21 和 6.55 億元,同比增長 35.03%、28.15%和 25.67%。目前股價對應 2019-2021 年的 PE 為 25、20 和 16 倍。 考慮公司是甾體激素原料藥制劑一體化龍頭,業績持續快速增長, 產品受政策影響較小,公司當前價值被低估;維持“買入”評級。

天宇股份:2020 繼續保持快速增長,低估值,預期差大。

市場認為公司在2019年的業績大幅增長后, 2020年業績持平甚至下滑, 核心邏輯是競爭對手復產后公司沙坦類 API 量價齊跌。我們認為公司 2020 年仍然有望保持 20-30%的快速增長,核心邏輯:公司的沙坦類 API 有望繼續保持 30%的增長,而價格有望保持相對穩定;疊加新的 API 品種和 CDMO 逐步放量, 2020 年估值僅 14 倍。 2020 年繼續看沙坦 API 放量,2021 年看新品種和 CDMO 發力。

2020 年核心沙坦(纈沙坦、厄貝沙坦、氯沙坦)API 銷量保持增長, 價格相對穩定。銷量方面:1)2019 年上半年纈沙坦受到歐盟 CEP 暫停影響,全年放量有限。包括原研 Novartis 在內的部分客戶訂單 于 2020 年開始放量。2)公司纈沙坦增量大多來源對下游客戶的自 產 API 替代,與競爭對手的市場重疊較低,不會出現現有訂單大幅 流失的風險。3)厄貝沙坦、氯沙坦兩個品種產能爬坡過程中,訂單 規模仍在擴大。價格方面:1)纈沙坦盡管市場報價較高,但是由 于特色原料藥行業上下游粘性等特點,公司高價訂單占比極少,平 均訂單價格受到市場波動影響較小。2)沙坦品類自身穩定增長,供 給端持續收縮,本身處于價格上升通道,產品價格中樞不斷提升,并不受到復產影響。3)厄貝沙坦、氯沙坦價格并未大幅上漲,后續 將繼續保持穩定。4)受到疫情影響,沙坦產業鏈相關中間體、API 企業產銷有限,后端印度等API+仿制藥企業受限前段中間體和API, 產業鏈整體供給緊張,價格維持相對較高水平。

中國極具競爭力的 API 獨立供應商,CMO 及制劑的升級之路加速 推進。1)全球最大的沙坦類原料藥供應商之一,品種齊全,規模 化生產能力強。沙坦 API 量價齊升邏輯得到兌現,行業地位提升。 2)中國極具競爭力的 API 獨立供應商,具備持續成長動力。原料 藥沉淀 20 年,高標準的平臺已搭建完畢,品牌效應逐步強化。新 品種儲備眾多,涵蓋各類心腦血管慢病領域,后續非常有希望與客 戶聯合申報,直接成為第一供應商,提升行業地位并提高盈利水平。 3)原料藥向 CMO 及制劑的升級之路加速推進中。CMO 募投項目 有望年中試生產,項目儲備眾多,等待后續發力。制劑研發加大投 入,當下轉型制劑一體化優勢更加凸顯。

盈利預測與估值:我們預計公司 2019-2021 年營業收入 21.11、 27.33 和 32.43 億元,同比增長 43.89%、29.49%和 18.64%;歸母 凈利潤 5.83、7.32 和 8.68 億元,同比增長 256.13%、25.54%和 18.62%。目前股價對應 2019-2021 年的 PE 為 21、17 和 14 倍, 考慮公司所處特色原料藥行業長周期崛起,且正迎來沙坦類行業契 機快速發展,維持“買入”評級。

司太立:造影劑 API 全球龍頭,優質賽道稀缺標的,持續快速增長

司太立作為全球造影劑 API 龍頭企業,產能翻倍釋放在即,有望享受行 業高景氣紅利,實現快速增長。API+制劑一體化打通,全產業鏈掌控, 碘造影劑全球布局,有望與核心客戶共同搶占龐大原研市場。造影劑優 質賽道稀缺標的,高增長確定性較強。

造影劑市場正迎來新興市場蓬勃發展和仿制藥替代大背景。①全球 造影劑市場原研企業占比超過 80%,仿制藥替代空間大;②國內等 新興市場蓬勃發展,增速超過行業;③行業競爭格局良好,龍頭優 勢突出。

API 產能釋放在即,下游需求旺盛。需求端:1)國內核心客戶恒瑞的 終端制劑快速增長。2)海外市場仿制藥占比低,發展空間廣闊。供給端:產能瓶頸破除在即。公司核心產品碘海醇:650→1330 噸;碘克 沙醇 200→400 噸;碘帕醇 250→500 噸,整體產能擴張一倍,保障后 續的持續增長。新生產線已經于 2019 年中開始試生產,考慮客戶變更 生產基地以及生產線審計,預計 2020 年新產能開始放量。

API+制劑一體化打通,國內迎來收獲期,海外多點布局。國內市場: 目前已申報 4 個主要碘造影劑產品,其中碘帕醇已經完成技術審評, 等待最后現場核查,碘海醇注射液已經于上半年二次發補,預計 2020 年均有望獲批。獲批后通過一致性評價,集采背景下有望放量。 海外市場:在重點大客戶所在地區以外的國家,公司積極布局自有 制劑的銷售。

盈利預測與估值:我們預計 2019-2021 年公司營業收入 13.31、 15.63 和 19.72 億元,同比增長 49.46%、17.40%和 26.22%。歸母 凈利潤 1.87、2.56 和 3.70 億元,同比增長 99.88%、36.67%和 44.77%,目前股價對應 2019-2021 年估值分別為 47、35、24 倍。 考慮公司處于快速發展及競爭格局良好的造影劑行業,疊加自身產 能釋放和制劑發展的快速增長,維持“買入”評級。

美諾華:原料藥制劑一體化快速推進,新增長點不斷

公司在心腦血管、精神類、抗病毒等領域 API 產品豐富,非常符合帶量 采購背景下的 API+制劑一體化發展。公司依托大客戶合作共贏,加速仿 制藥的研發、生產和銷售的一體化進程,同時在 API 端持續擴充產能, 開拓國內新客戶。API、仿制藥雙輪驅動公司未來快速成長。

制劑:乘政策東風,API 轉型制劑進程加碼。“自主申報(中美)、 制劑 CMO(中歐)及 MAH 合作(國內)”三重戰略布局,通過“技 術轉移+自主研發”的雙重管線驅動,加速豐富制劑產品線。普瑞 巴林、阿托伐他汀等 3 個制劑完成技術轉移,已商業化 CMO 生產, 后續多個品種的技術轉移中。

原料藥迎接新產能、新客戶、新品種。1)產能方面,三大原料藥 生產基地擴建中,合計增加約 2500 噸原料藥及中間體產能,奠定 未來增長基礎。預計宣城美諾華已開始試生產,正準備國內及歐盟 的生產認證,2020 年迎接產能釋放。2)客戶方面,在大客戶 KRKA 的基礎上,不斷開拓新客戶,2019 上半年與 TEVA 達成纈沙坦的合作協議,與巴西最大的制劑企業 E.M.S 簽署合作協議,同時與先 聲藥業等國內市場多家企業建立合作。3)產品方面,公司已實現國 際、國內商業化品種 20 余個,聚焦核心治療領域。阿哌沙班、利 伐沙班、沙芬酰胺等產品不斷推進中。

盈利預測與估值:我們預計 2019-2021 年營業收入 11.51、15.68 和 21.42 億元,同比增長 35.58%、36.22%和 36.61%。歸母凈利 潤 1.47、2.11 和 3.14 億元,同比增長 52.59%、43.28%和 48.87%。 當前市值對應 2019-2021 年 PE 為 30、21 和 14 倍,考慮公司處于 原料藥擴展升級和制劑快速轉型階段,維持“買入”評級。

《電鰻快報》

熱門

手機版

手機版

相關新聞