2020-03-19 08:46 | 來源:中國證券報 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

順豐表示,主要受益于2020年與2019年春節(jié)假期不在同一期間(2020年春節(jié)假期在1月下旬,2019年春節(jié)假期在2月上旬),本期工作日營運時間較去年同期增加,帶來更多業(yè)務總量。此...

疫情之下,順豐實現(xiàn)逆勢增長。

3月18日晚間,A股四家快遞公司2月經(jīng)營數(shù)據(jù)出爐。其中,圓通速遞、韻達股份、申通快遞的業(yè)務量和價同比大幅下滑,唯有順豐控股“一枝獨秀”,實現(xiàn)大幅逆勢增長:速運物流業(yè)務收入大增77%,供應鏈業(yè)務收入則增長近4倍。

順豐逆勢增長

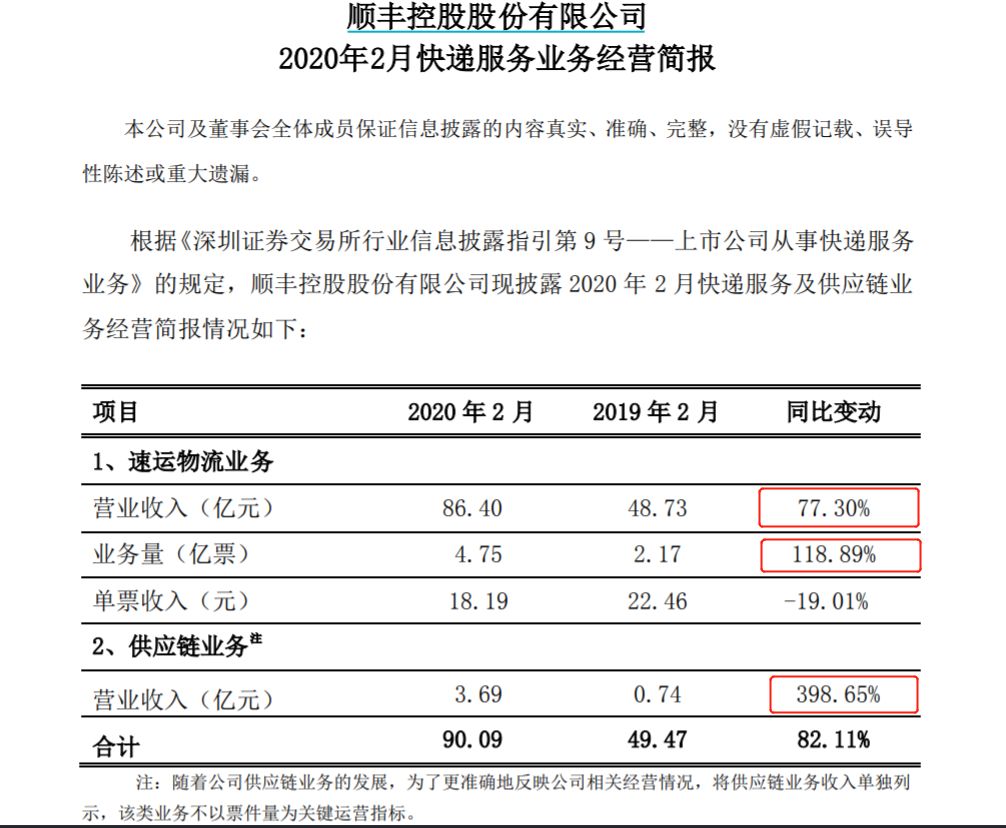

順豐控股3月18日晚發(fā)布經(jīng)營簡報稱,2020年2月,公司速運物流業(yè)務營業(yè)收入86.40億元,同比增長77.30%;供應鏈業(yè)務方面營業(yè)收入3.69億元,同比增長398.65%。速運物流和供應鏈業(yè)務收入合計90.09億元,同比增長82.11%。

順豐表示,主要受益于2020年與2019年春節(jié)假期不在同一期間(2020年春節(jié)假期在1月下旬,2019年春節(jié)假期在2月上旬),本期工作日營運時間較去年同期增加,帶來更多業(yè)務總量。此外,公司本期時效及經(jīng)濟產(chǎn)品業(yè)務量繼續(xù)保持高速增長。

同一晚,圓通速遞、韻達股份、申通快遞也發(fā)布了主要經(jīng)營數(shù)據(jù),但均不盡人意。

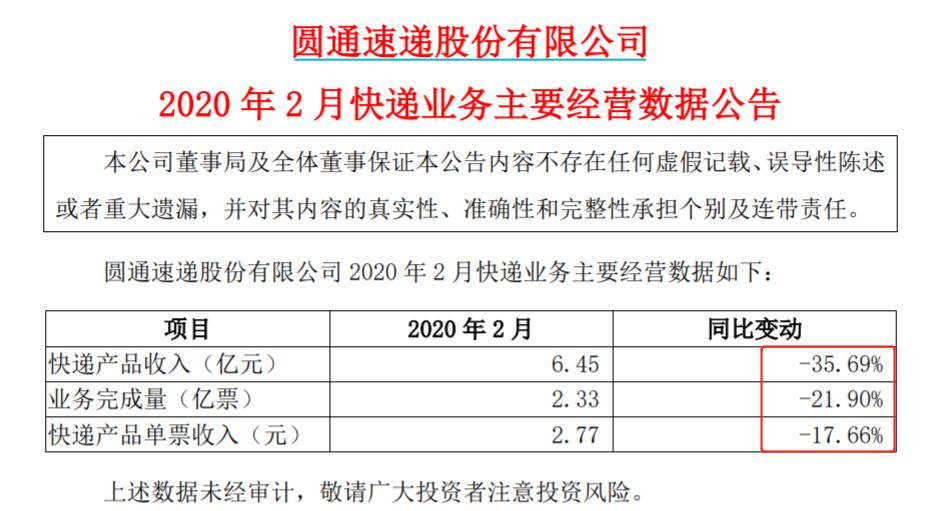

2020年2月,圓通速遞快遞產(chǎn)品收入6.45億元,同比下降35.69%;業(yè)務完成量2.33億票,同比下降21.90%;快遞產(chǎn)品單票收入2.77元,同比下降17.66%。

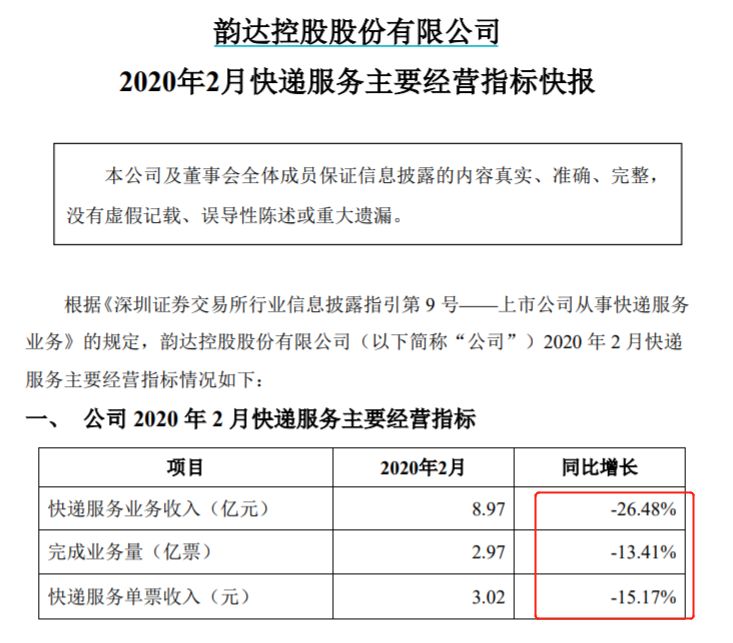

韻達股份2月快遞服務業(yè)務收入8.97億元,同比下降26.48%。完成業(yè)務量2.97億票,同比下降13.41%。快遞服務單票收入3.02元,同比下降15.17%。

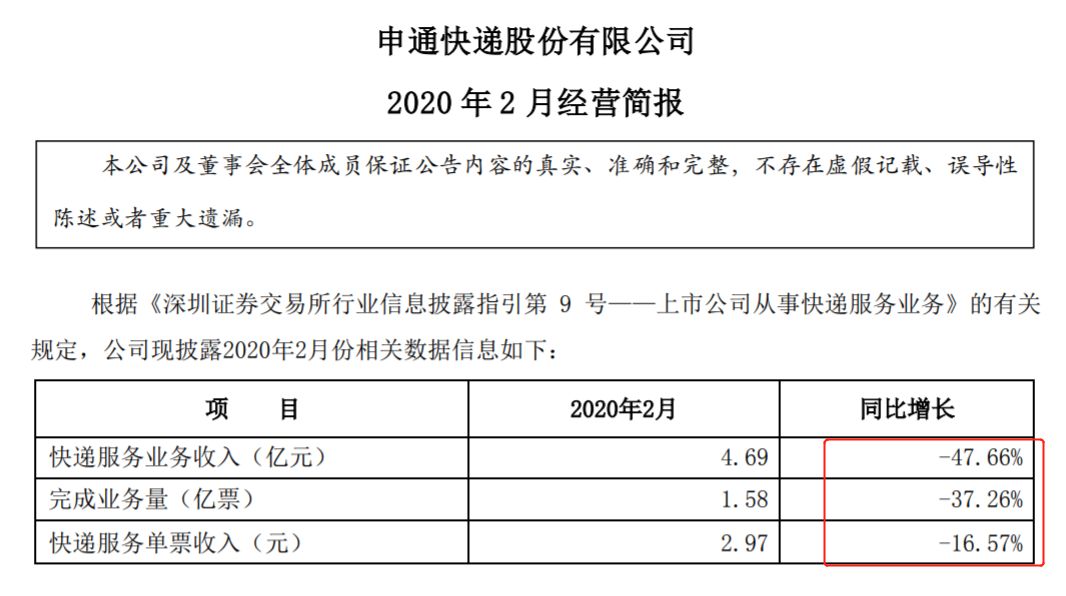

申通快遞2月快遞服務業(yè)務收入4.69億元,同比下滑47.66%,完成業(yè)務量1.58億票,同比下滑37.26%,快遞服務單票收入2.97元,同比下滑16.57%。

事實上,2020年1月,順豐控股的數(shù)據(jù)就明顯好于其他快遞公司。

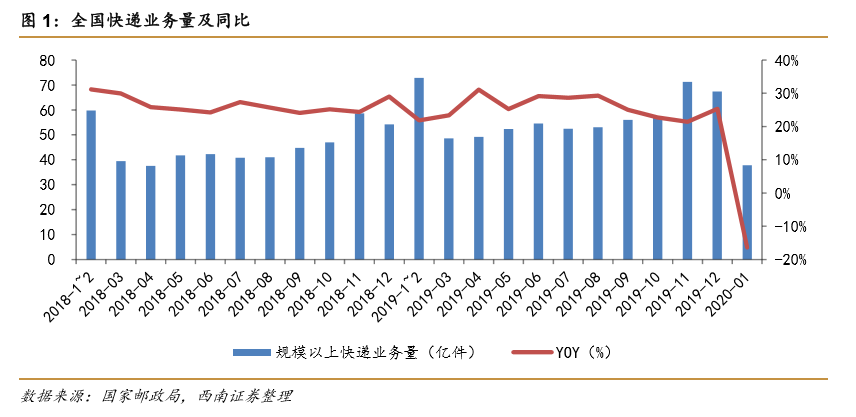

國家郵政局發(fā)布的快遞行業(yè)數(shù)據(jù)顯示,2020年1月,全國快遞企業(yè)實現(xiàn)業(yè)務量37.8億件,同比下滑16.4%;實現(xiàn)業(yè)務收入500.5億元,同比下滑16.1%。

申通快遞2020年1月實現(xiàn)快遞服務收入13.25億元,同比下滑23.23%;實現(xiàn)業(yè)務量4.01億件,同比下滑21.45%;實現(xiàn)單票收入3.30元,同比下滑2.37%。

韻達股份2020年1月實現(xiàn)快遞業(yè)務收入18.11 億元,同比下滑22.90%;實現(xiàn)業(yè)務量6.33億件,同比下滑3.95%;實現(xiàn)單票收入2.86 元,同比下滑19.66%。

圓通速遞2020年1月實現(xiàn)快遞業(yè)務收入17.23億元,同比下滑23.67%;實現(xiàn)業(yè)務量5.85億件,同比下滑10.68%;實現(xiàn)單票收入2.94元,同比下滑14.54%。

順豐控股2020年1月實現(xiàn)速運物流收入111.50億元,同比增長10.64%;實現(xiàn)速運物流業(yè)務量5.66億件,同比增長40.45%;實現(xiàn)單票收入19.70元,同比下滑21.23%;實現(xiàn)供應鏈業(yè)務收入4.78 億元,在去年同期低基數(shù)基礎上巨幅增長455.81%,速運物流和供應鏈業(yè)務收入合計116.28 億元,同比增長14.40%。

海通證券分析稱,順豐業(yè)務量、收入數(shù)據(jù)表現(xiàn)亮眼,市場份額大幅提升。2020年1月,申通快遞、韻達股份、圓通速遞、順豐控股業(yè)務量市場份額達到10.61%、16.75%、15.48%、14.97%。相對2019年,順豐市場份額提升最高,達到7.35個百分點,順豐市場份額提升的原因,或為2019年公司開始推出電商特惠專配產(chǎn)品,該產(chǎn)品帶動經(jīng)濟產(chǎn)品業(yè)務量大幅回升。

中金公司分析稱,春節(jié)期間順豐繼續(xù)運營,而受疫情影響,其他快遞公司普遍推遲至2月10日復工。順豐作為自營模式快遞公司復工更早、更快,因此預計公司將逆勢擴張市場份額。

快遞行業(yè)3月有望回歸正增長

國家郵政局數(shù)據(jù)顯示,2020年1-2月,全國規(guī)模以上快遞業(yè)務收入達864.9億元,同比下降8.7%;全國規(guī)模以上快遞業(yè)務量達65.5億件,同比下滑10.1%。受疫情沖擊,原本2月業(yè)務規(guī)模可望保持高增長,如今出現(xiàn)業(yè)務增長停滯,行業(yè)件量同比微增0.2%至27.7億件。如果剔除今年2月多一天效應,預計行業(yè)件量同降3.3%。

不過,中信證券認為,隨著國內(nèi)疫情進展放緩以及企業(yè)復工復產(chǎn)穩(wěn)步推進,預計快遞行業(yè)需求有望在3月重回正增長,同時后續(xù)若出現(xiàn)“報復性”消費,不排除快遞需求加速增長。中信證券預計3月行業(yè)件量有望同比增長10-15%。

中信證券認為,快遞行業(yè)相較其他交運子行業(yè),受本次疫情沖擊的影響或為最小。在疫情沖擊下,行業(yè)業(yè)務規(guī)模仍然表現(xiàn)為正增長,實屬不易。快遞行業(yè)具有較強的成長韌性與抗周期性,依舊看好國內(nèi)快遞行業(yè)未來的成長空間。

行業(yè)集中度有望提升

業(yè)內(nèi)人士認為,本次疫情還將進一步加劇中小快遞企業(yè)經(jīng)營難度,促使行業(yè)加速整合。

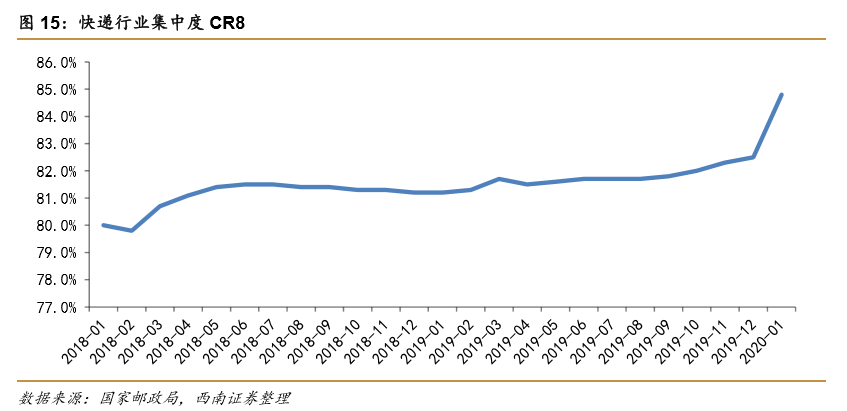

根據(jù)國家郵政局數(shù)據(jù),2020年1-2月,快遞服務品牌集中度指數(shù)CR8為86.4%,較去年同期大幅提升5.1百分點,環(huán)比提升1.6百分點 且已經(jīng)連續(xù)6個月環(huán)比提升,創(chuàng)歷史新高。

中信證券測算,2月CR8高至88.6%,已經(jīng)正式宣告中小快遞企業(yè)的出清。2019年以來,快遞件量份額向網(wǎng)絡穩(wěn)定、具有規(guī)模效應的第一梯隊快遞企業(yè)集中的趨勢在2020年繼續(xù)延續(xù)及強化。

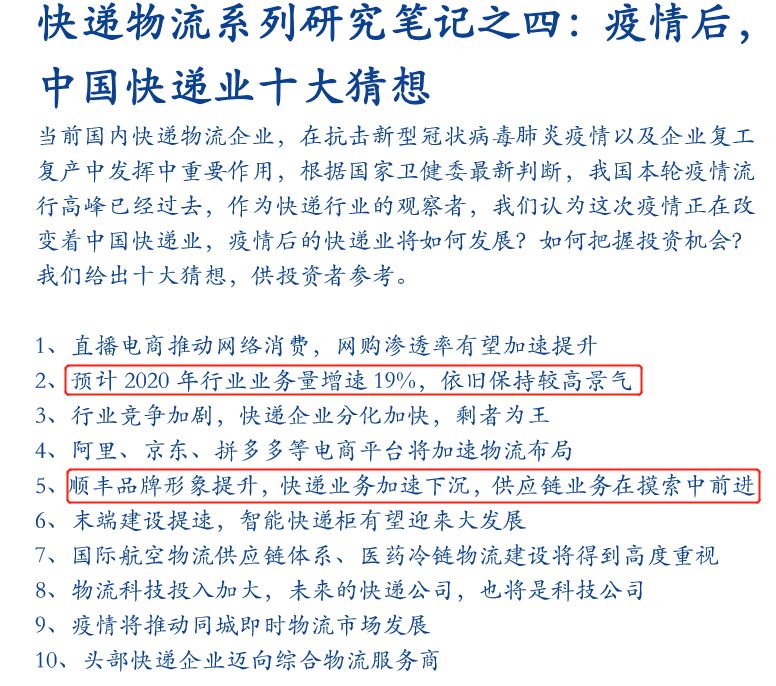

安信證券近日發(fā)布的疫情后快遞業(yè)十大猜想中認為,2020年快遞業(yè)仍然保持高景氣,年度行業(yè)業(yè)務量預計增速為19%。行業(yè)競爭加劇,順豐品牌形象有望提升,阿里、京東、拼多多等電商平臺將加速物流布局。

來源:安信證券3月14日研報

《電鰻快報》

熱門

手機版

手機版

相關新聞