2020-03-31 08:01 | 來源:中國經濟網 | 作者:俠名 | [科創板] 字號變大| 字號變小

2017年至2019年,澤達易盛信用期外應收賬款余額分別為2050.73萬元、2676.03萬元、3393.78萬元;信用期外的尚未回款余額分別為883.08萬元、1511.82萬元、3310.98萬元。...

原標題:澤達易盛4年研發費5300萬沖科創板 3400萬為職工薪酬

中國經濟網編者按:澤達易盛(天津)科技股份有限公司(以下簡稱“澤達易盛”)將于4月2日首發申請上會,公司此次擬登陸上交所科創板,擬公開發行不超過2078萬股,且不低于發行后公司股份總額的25%,保薦機構為東興證券(10.970, -0.19, -1.70%)。澤達易盛此次擬募集資金4.37億元,其中,1.09億元用于新一代醫藥智能工廠平臺升級項目,9082.35萬元用于智能醫藥及醫療融合應用平臺升級項目,1.72億元用于研發中心項目,6508.53萬元用于營銷網絡建設項目。

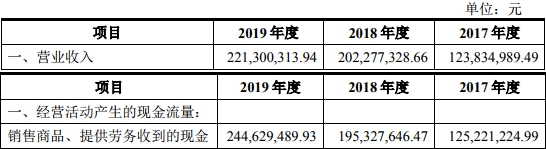

2016年至2019年,澤達易盛營業收入分別為7219.11萬元、1.24億元、2.02億元、2.21億元;銷售商品、提供勞務收到的現金分別為9633.54萬元、1.25億元、1.95億元、2.45億元。

2016年至2019年,澤達易盛歸母凈利潤分別為1014.44萬元、3294.49萬元、5273.77萬元、8358.29萬元;經營活動產生的現金流量凈額分別為1207.80萬元、3705.57萬元、4684.93萬元、7054.29萬元。

2016年至2019年,澤達易盛研發費用分別為742.89萬元、950.57萬元、1707.05萬元、1887.85萬元;占營業收入比例分別為10.29%、7.68%、8.44%、8.53%;2016年至2018年,同行業可比公司研發費用率均值分別為12.51%、12.53%、14.19%。

2016年至2019年,澤達易盛研發費用中,職工薪酬費用分別為385.13萬元、636.65萬元、949.02萬元、1437.83萬元。

澤達易盛2016年至2019年研發費用合計為5288.36萬元,其中,職工薪酬費用四年合計為3408.63萬元。

2016年至2019年,澤達易盛銷售費用分別為182.27萬元、340.43萬元、436.74萬元、607.42萬元;占營業收入比例分別為2.52%、2.75%、2.16%、2.74%;2016年至2018年,同行業可比公司銷售費用率均值分別為10.76%、10.70%、10.04%。

2016年至2019年,澤達易盛應收賬款余額分別為1201.17萬元、3045.50萬元、5346.88萬元、4932.44萬元;占營業收入比例分別為16.64%、24.59%、26.43%、22.29%。

2016年至2019年,澤達易盛應收賬款賬面價值分別為1110.41萬元、2872.35萬元、4970.47萬元、4452.89萬元;占流動資產比例分別為11.19%、21.60%、23.89%、9.65%。

2016年至2019年,澤達易盛應收賬款周轉率分別為5.26次、5.83次、4.82次、4.31次。

2017年至2019年,澤達易盛信用期外應收賬款余額分別為2050.73萬元、2676.03萬元、3393.78萬元;信用期外的尚未回款余額分別為883.08萬元、1511.82萬元、3310.98萬元。

2016年至2019年,澤達易盛存貨分別為2248.28萬元、3295.13萬元、3136.38萬元、3461.76萬元;占流動資產比例分別為22.65%、24.78%、15.08%、7.50%;存貨周轉率分別為1.61次、2.27次、3.33次、3.36次。

2016年至2019年,澤達易盛主營業務毛利率分別為59.33%、50.70%、46.99%、50.15%;2016年至2018同行業上市公司均值分別為49.03%、49.11%、50.24%。

2016年至2019年,澤達易盛前五名客戶合計銷售收入分別為3622.18萬元、6798.56萬元、1.46億元、1.64億元;占營業收入比例分別為50.17%、54.91%、72.34%、74.21%。

2017年,中國電信成為澤達易盛第一大客戶,2017年至2019年公司對中國電信銷售收入分別為2995.35萬元、8871.56萬元、8001.89萬元,占營業收入比例分別為24.19%、43.86%、36.16%。

招股書顯示,澤達易盛曾因定向增發募資變更遭警示,公司及董事長及總經理林應、董事會秘書、副總經理及財務總監應嵐被采取口頭警示的自律監管措施。另據天眼查信息顯示,澤達易盛曾于澤達易盛因違反稅收管理被天津市經濟技術開發區國家稅務局處罰。

澤達易盛曾于2016年8月24日掛牌新三板,主辦券商為申萬宏源(4.410, -0.05, -1.12%),2019年7月25日終止掛牌。2019年6月13日,澤達易盛發布科創板申報稿。

中國經濟網記者就相關問題采訪澤達易盛,截至發稿,采訪郵件暫未收到回復。

主營信息化業務

澤達易盛主要從事信息化業務,屬于軟件和信息技術服務業。澤達易盛第一大股東和第二大股東持股比例較為接近,且持股比例均未超過30%,故公司無控股股東;實際控制人為林應、劉雪松夫婦,合計持有公司66.17%的股份表決權。林應、劉雪松均為中國籍,無境外永久居留權。

澤達易盛此次擬登陸上交所科創板,擬公開發行不超過2078萬股,且不低于發行后公司股份總額的25%,保薦機構為東興證券。澤達易盛此次擬募集資金4.37億元,募集資金扣除發行費用后將按照輕重緩急順序投入以下項目:

1.新一代醫藥智能工廠平臺升級項目,總投資額1.09億元,擬投入募集資金1.09億元;2.智能醫藥及醫療融合應用平臺升級項目,總投資額9082.35萬元,擬投入募集資金9082.35萬元;3.研發中心項目,總投資額1.72億元,擬投入募集資金1.72億元;4.營銷網絡建設項目,總投資額6508.53萬元,擬投入募集資金6508.53萬元。

2019年營業收入2.21億元 歸母凈利潤7054.29萬元

2016年至2019年,澤達易盛營業收入分別為7219.11萬元、1.24億元、2.02億元、2.21億元;銷售商品、提供勞務收到的現金分別為9633.54萬元、1.25億元、1.95億元、2.45億元。

2016年至2019年,澤達易盛歸母凈利潤分別為1014.44萬元、3294.49萬元、5273.77萬元、8358.29萬元;經營活動產生的現金流量凈額分別為1207.80萬元、3705.57萬元、4684.93萬元、7054.29萬元。

2019年研發費用率8.53%低于同行

2016年至2019年,澤達易盛研發費用分別為742.89萬元、950.57萬元、1707.05萬元、1887.85萬元;占營業收入比例分別為10.29%、7.68%、8.44%、8.53%。

2016年至2019年,澤達易盛研發費用中,職工薪酬費用分別為385.13萬元、636.65萬元、949.02萬元、1437.83萬元;直接投入費分別為285.45萬元、217.02萬元、627.97萬元、307.30萬元。

2016年至2018年,同行業可比公司研發費用率均值分別為12.51%、12.53%、14.19%;其中,衛寧健康(21.170, -1.24, -5.53%)同期研發費用率分別為8.87%、9.16%、10.23%;創業慧康(21.550, -1.63, -7.03%)同期分別為15.41%、10.04%、10.06%;和仁科技(28.220, -1.60, -5.37%)同期分別為16.85%、14.37%、11.42%;浪潮軟件(18.530, -0.53, -2.78%)同期分別為8.93%、16.54%、25.06%。

在上交所首輪問詢中,要求公司說明研發費用率與同行業可比上市公司存在明顯差異的具體原因等問題。

澤達易盛回復稱,主要原因是由于公司經營規模增長迅速,總體來看研發費用占主營業務收入比例并未大幅增加、公司每年的研發費用根據當年的研發目標和研發計劃確定,具體內容包括各類信息化產品研究開發及制藥工藝研發技術等,其金額變動與公司本身的業務需求和發展戰略相關聯,與公司目前的業務規模相適應、公司目前處于發展階段,研發費用的投入需要考慮成本效益比,因而較上市公司的平均水平略低。

澤達易盛2016年至2019年研發費用合計為5288.36萬元,其中,職工薪酬費用四年合計為3408.63萬元。

2019年銷售費用率2.74%低于同行

2016年至2019年,澤達易盛銷售費用分別為182.27萬元、340.43萬元、436.74萬元、607.42萬元;占營業收入比例分別為2.52%、2.75%、2.16%、2.74%。

2016年至2019年,澤達易盛銷售費用中,職工薪酬費用分別為118.95萬元、166.95萬元、245.20萬元、322.21萬元;差旅費分別為28.51萬元、79.87萬元、80.72萬元、105.77萬元;業務招待費分別為22.07萬元、73.70萬元、80.98萬元、107.16萬元。

2016年至2018年,同行業可比公司銷售費用率均值分別為10.76%、10.70%、10.04%。其中,衛寧健康同期銷售費用率分別為14.16%、12.95%、13.96%;創業慧康同期分別為12.24%、9.38%、9.26%;和仁科技同期分別為7.69%、10.50%、7.80%;浪潮軟件同期分別為8.95%、9.97%、9.14%。

招股書顯示,受公司業務模式及客戶性質影響,公司銷售人員總數較少,薪酬規模總體較低,因此銷售費用率低于同行業可比上市公司。

2019年應收賬款余額4932.44萬元

2016年至2019年,澤達易盛應收賬款余額分別為1201.17萬元、3045.50萬元、5346.88萬元、4932.44萬元;占營業收入比例分別為16.64%、24.59%、26.43%、22.29%。

2016年至2019年,澤達易盛應收賬款賬面價值分別為1110.41萬元、2872.35萬元、4970.47萬元、4452.89萬元;占流動資產比例分別為11.19%、21.60%、23.89%、9.65%。

2016年至2019年,澤達易盛應收賬款周轉率分別為5.26次、5.83次、4.82次、4.31次。

2019年逾期應收賬款余額3393.78萬元

2017年至2019年,澤達易盛信用期外應收賬款余額分別為2050.73萬元、2676.03萬元、3393.78萬元;信用期外的尚未回款余額分別為883.08萬元、1511.82萬元、3310.98萬元。

澤達易盛表示,是在合同的實際執行過程中,由于公司的客戶主要是大型的國企、上市公司及政府機構,有較為嚴格的付款審批流程,項目驗收后客戶需要根據測試報告、終驗報告以及公司開具的相應發票等資料申請審批付款,整個流程所需要的時間較長,因此實際付款的時間通常晚于合同約定的付款時間。

2019年存貨3461.76萬元

2016年至2019年,澤達易盛存貨分別為2248.28萬元、3295.13萬元、3136.38萬元、3461.76萬元;占流動資產比例分別為22.65%、24.78%、15.08%、7.50%。

2016年至2019年,澤達易盛存貨周轉率分別為1.61次、2.27次、3.33次、3.36次。

2016年至2019年,澤達易盛存貨中,原材料金額分別為544.48萬元、480.44萬元、945.78萬元、1515.61萬元;在產品金額分別為1703.81萬元、2814.69萬元、2190.59萬元、1946.15萬元。

2019年毛利率50.15%

2016年至2019年,澤達易盛主營業務毛利率分別為59.33%、50.70%、46.99%、50.15%;2016年至2018同行業上市公司均值分別為49.03%、49.11%、50.24%。

2016年至2018同行業上市公司衛寧健康毛利率分別為54.37%、52.27%、52.00%;創業慧康同期分別為48.95%、48.94%、49.75%;和仁科技同期分別為55.63%、48.17%、46.11%;浪潮軟件同期分別為37.18%、47.05%、53.08%。

澤達易盛表示,公司毛利率主要受產品銷售收入構成、材料成本、人工成本及制造費用的影響,其波動是上述各因素共同作用的結果。

2019年前五名客戶銷售收入占比74.21%

2016年至2019年,澤達易盛前五名客戶合計銷售收入分別為3622.18萬元、6798.56萬元、1.46億元、1.64億元;占營業收入比例分別為50.17%、54.91%、72.34%、74.21%。

2017年,中國電信成為澤達易盛第一大客戶,2017年至2019年公司對中國電信銷售收入分別為2995.35萬元、8871.56萬元、8001.89萬元,占營業收入比例分別為24.19%、43.86%、36.16%。

澤達易盛表示,公司2019年度向中國電信下屬控股子公司合計銷售額占營業收入比例為36.16%,占比較高的主要原因為公司在醫藥流通領域積累了較為豐富的項目經驗、業內口碑良好,中國電信承接了多地政府的智慧城市項目,因此在食品藥品監管系統、智慧政務等領域與公司展開多項合作。公司不存在對單個客戶銷售比例超過50%的情況。

曾違反稅收管理遭稅務局處罰

澤達易盛招股書顯示,公司將2018年定向增發募集資金中原定用于“購置土地及支付相關土地費用”的3000萬元轉用于食藥流通大數據應用平臺建設項目未及時履行相關決策程序。

針對該事項,公司已及時進行了自查及整改,于2019年4月分別召開董事會及股東大會,對變更募集資金用途事項進行追加審議。公司監事會對部分募集資金用途變更事項出具了審核意見,認為該事項未對公司日常管理和持續經營造成不利影響,也未發生損害公司中小股東利益的情況。

2019年7月12日,公司收到全國中小企業股份轉讓系統公司監管部簽發的《關于對澤達易盛(天津)科技股份有限公司及相關責任主體采取口頭警示的送達通知》。就該事項對公司及董事長及總經理林應、董事會秘書、副總經理及財務總監應嵐采取口頭警示的自律監管措施。

據天眼查信息,2017年5月10日,澤達易盛因違反稅收管理被天津市經濟技術開發區國家稅務局處罰,決定書文號為津經國稅罰〔2017〕111。

對大客戶“依賴”加深,與合作商數據“打架”

據財經網,據招股書,2016- 2019 年上半年,澤達易盛前五名客戶銷售收入占營業收入的比重分別為50.17%、54.91%、72.34%和 85.27%。

其中,2018年,澤達易盛向第一大客戶中國電信下屬控股子公司合計銷售額占營業收入比例為 43.85%。

針對大客戶銷售收入占營業收入的比重不斷提升的現象,澤達易盛在招股書中承認存在客戶較為集中的風險:“如果客戶未來采購策略發生變化,或澤達易盛產品和服務質量不能持續滿足客戶要求,導致澤達易盛與主要客戶的合作關系發生變化,將可能對澤達易盛的生產經營帶來不利影響。”

更令澤達易盛憂慮的是,澤達易盛在招股書中公布的數據,與合作商的相關數據存在“打架”現象。

據澤達易盛的問詢函回復文件,上海凱寶(5.490, -0.14, -2.49%)藥業股份有限公司(以下簡稱“凱寶藥業”)的應收賬款為223.50萬元,應收賬款形成時間為2017 年。

然而,據凱寶藥業2018年年報,超過一年的重要應付賬款項目為蘇州澤達興邦醫藥科技有限公司,期末余額為153萬元。

澤達易盛對凱寶藥業的應收賬款數據,為什么與凱寶藥業年報中對蘇州澤達的應付賬款數據不一致?截止發稿時間,澤達易盛并未對這些問題進行回復。

在供應商方面,中普信息科技(蘇州)有限公司是2018年澤達易盛的前五大供應商,采購金額為557.73萬元,占比達5.18%。

然而,據天眼查信息,中普信息科技(蘇州)有限公司成立時間為2018年4月2日,參保人數為0。

一家成立約半年的公司,并且公司沒有參保人數,為什么可以成為澤達易盛的前五大供應商?澤達易盛是否對這家公司的相關資質有所了解?

重組兩家公司提振業績

據長江商報,綜合招股書及新三板掛牌披露數據,2016年至2018年,澤達易盛分別實現營業收入7219.11萬、1.24億、2.02億,同比增長-12.8%、71.54%、63.34%;歸屬于母公司所有者的凈利潤分別為1014.44萬、3294.49萬、5273.77萬,同比增長-50.81%、224.76%、60.08%;扣非后歸母凈利潤分別為856.6萬、2726.54萬、5041.3萬,同比增長-57.74%、218.3%、84.9%。

長江商報記者注意到,2016年和2017年澤達易盛分別作價2435.28萬元、2億元收購蘇州澤達100%股權、浙江金淳67.5%股權,完成對兩家公司的全控,業務范圍分別延伸到至醫藥生產領域和食藥的源頭種植端領域。

兩家公司并表后,澤達易盛整體盈利水平進一步提升。2018年,蘇州澤達和浙江金淳分別實現凈利潤741.3萬、2327.4萬,占公司當期歸母凈利潤的14.7%、46%。

盡管報告期內澤達易盛盈利能力大幅提升,但從毛利率表現來看,公司整體毛利率水平卻呈下降趨勢。

招股書顯示,2016年至2018年,公司主營業務毛利率分別為59.33%、50.70%、46.99%。同期,包括衛寧健康、創業匯康、和仁科技、浪潮軟件在內同行可比上市公司主業毛利率平均值分別為49.03%、49.11%、50.24%,逐年上升。

公司認為,上述公司與公司行業細分領域均有所不同,銷售對象及經營模式也不同,因此毛利率存在差異。

需要注意的是,澤達易盛還存在客戶較為集中的風險。招股書顯示,2016年至2018年,公司前五名客戶銷售收入占營業收入的比重分別為50.17%、54.91%、72.34%。其中,2017年中國電信成為公司最大客戶,2018年對中國電信(浙江省公眾信息、杭州天翼等)的銷售額合計為8871.56萬元,占比達到43.86%。

低價增發或涉利益輸送

據時代周報,招股書顯示,2016年3月,澤達易盛向蘇州澤達股東寧波潤澤、寧波福澤、姚晨、天津昕晨及劍橋創投發行1000萬股股份,收購其持有的蘇州澤達100%股權,增發價格為2.44元/股。

然而,僅僅一個月后,澤達易盛再次進行增發,增發價格卻飆升至10.5元/股,前后相差3倍多。

2017年9月與2018年8月,澤達易盛又進行了兩次增發,增發價格分別為10元/股、11元/股,同樣遠遠高于2016年3月的增發價格。

那么,2016年3月該公司收購蘇州澤達的增發價格是否合理?

澤達易盛在招股書中表示,此次增發價格2.44元/股,系參考公司2015年底經審計的每股凈資產2.36元。不過,據時代商學院了解,一般而言,增發的每股價格較少以凈資產來確定,以凈資產確定的價格通常遠低于市場正常水平。

第二次增發的價格10.5元/股,則遠高于此前的2.44元/股。該公司表示,該增發價格綜合考慮了公司收購蘇州澤達后的協同發展效應、公司未來成長性、行業市盈率以及公司即將申報在全國中小企業股份轉讓系統掛牌等因素。

綜合來看,這一定價方式更為合理。不過,為何短時間內的兩次增發,定價方式完全不同,價格差距如此巨大?

招股書顯示,2016年3月,澤達易盛定向增發后,寧波潤澤獲得此次增發77.67%的股份,而寧波潤澤的大股東,正是澤達易盛當前的實際控制人之一——劉雪松(另一實控人林應與劉雪松為夫妻關系),其持有寧波潤澤28.43%的股權。

而彼時澤達易盛的大股東澤達創鑫的實控人為林應,因此該次增發的對象與澤達易盛有不少關聯,這是否為低價增發的原因?其中是否涉嫌利益輸送?又是否傷害到其他股東的權益?

兩度中止審核

上交所信息顯示,澤達易盛分別于2019年7月31日、2020年1月31日中止發行上市審核,原因均為財務資料已過有效期。

2019年7月31日,澤達易盛(天津)科技股份有限公司因發行上市申請文件中記載的財務資料已過有效期,需要補充提交。根據《審核規則》第六十四條(六),上交所中止其發行上市審核。

2019年9月23日,根據《審核規則》第六十六條,《審核規則》第六十四條(六)所列中止審核情形消除,上交所恢復澤達易盛(天津)科技股份有限公司發行上市審核。

2020年1月31日,澤達易盛(天津)科技股份有限公司因發行上市申請文件中記載的財務資料已過有效期,需要補充提交。根據《審核規則》第六十四條(六),上交所中止其發行上市審核。

2020年3月23日,根據《審核規則》第六十六條,《審核規則》第六十四條(六)所列中止審核情形消除,上交所恢復澤達易盛(天津)科技股份有限公司發行上市審核。

2016年掛牌新三板 2019年終止掛牌

澤達易盛曾于2016年8月24日掛牌新三板,主辦券商為申萬宏源,2019年7月25日終止掛牌。2019年6月13日,澤達易盛發布科創板申報稿。

據澤達易盛掛牌新三板時的轉讓說明書數據顯示,公司2014年、2015年營業收入分別為2739.19萬元、8278.46萬元;歸屬申請掛牌公司股東的凈利潤分別為458.32萬元、2062.38萬元;經營活動產生的現金流量凈額分別為-1211.71萬元、5804.60萬元。

2014年、2015年,澤達易盛毛利率分別為62.79%、52.05%。

《電鰻快報》

熱門

手機版

手機版

相關新聞