2020-03-31 08:37 | 來源:新浪財經 | 作者:俠名 | [要聞] 字號變大| 字號變小

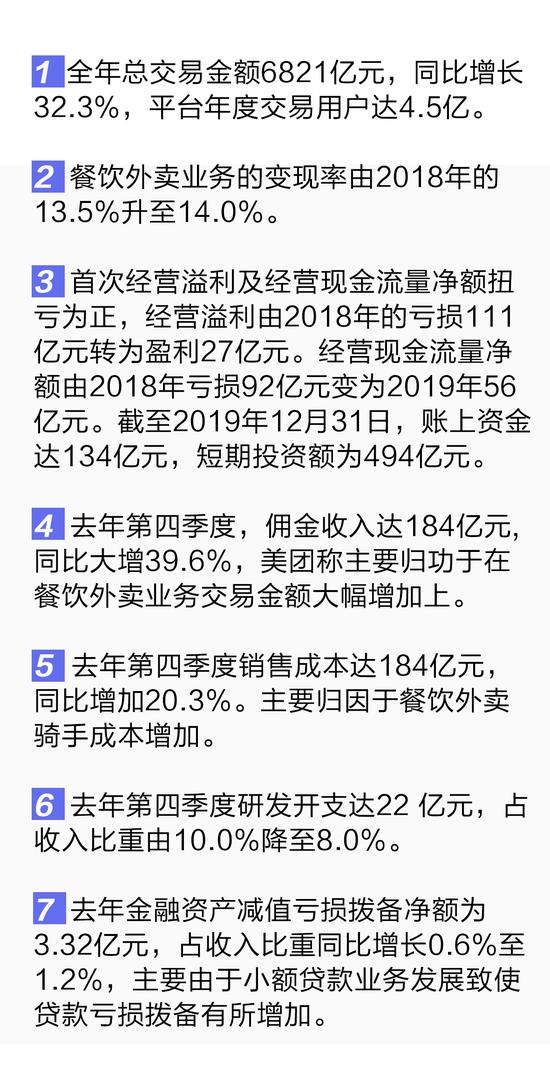

財報稱,2020年公司將繼續執行“Food+Platform”戰略。2019年,美團在交易額、交易用戶數和三大主體業務均實現快速增長,但美團銷售成本同比增加超20%、研發占比有所下降以...

新浪財經訊 3月30日,美團點評發布2019年第四季度及全年業績財報,2019年營收已近千億元,全年實現營收975.29億元,同比增長49.5%,毛利323.2億元,同比增長114.0%,經調整凈利46.57億元,占收入比重為4.8%;第四季度營收281.58億元,同比增長42.2%。毛利97.18億元,同比大增116.9%。經調整凈利22.7億元,占營收比重為8.1%。

財報稱,2020年公司將繼續執行“Food + Platform”戰略。2019年,美團在交易額、交易用戶數和三大主體業務均實現快速增長,但美團銷售成本同比增加超20%、研發占比有所下降以及貸款虧損撥備有所增加。

劃重點:

在盈利能力方面,2019年第四季度餐飲外賣業務毛利率上升4.3%至17.7%,新業務及其他毛利率由虧損提升到21.2%,而到店和酒旅業務毛利率上升2%至88.6%。

受新冠肺炎疫情影響,美團2020年第一季度業務產生下行壓力。餐飲外賣以及到店、酒店及旅游等業務在需求端以及供應端方面均面臨重大挑戰。由于疫情的影響,美團估計2020年第一季度收入將會同比負值增長及經營虧損。

從業務板塊方面,目前美團的營收主要來自三大板塊,分別為餐飲外賣、到店和酒旅、新業務及其他板塊。

在餐飲外賣業務方面,美團2019年實現營收548億元,同比增長43.8%。毛利達102億元,同比增長94.2%;2019年第四季度,餐飲外賣收入157億元,同比增長42.8%;毛利28億元,同比增長89.4%。

財報稱,餐飲外賣業務2019年,低線城市仍然是我們用戶增長的主要驅 動力。由于我們運營團隊、配送網絡及營銷能力的改善以及良好的口碑,繼續獲得新用戶,其中大多數新用戶來自三線及以下城市。

在到店和酒旅業務方面,2019年,到店和酒旅業務收入223億元,同比增長 40.6%;毛利197億元,同比增長40.1%;第四季度,到店和酒旅業務收入64億元,同比增長38.4%,毛利增加至56億元。

而在到店業務方面,交易類產品的傭金收入同比增長率于2019年下半年初重新加速,并于2019年第四季度繼續加速。在線營銷收入于全年亦維持強勁增長勢頭, 2019年同比增長約55%。

截至2019年底,美團在54個城市運營網約車服務。2019年,新業務及其他板塊業務的收入204億元,同比增長81.5%。毛利由2018年的虧損43億元增至23億元;第四季度,該分部的收入61億元,同比增長44.8%。毛利由2018年虧損10億元增至2019年13億元。

《電鰻快報》

熱門

手機版

手機版

相關新聞