2020-06-03 10:28 | 來源:每日財報 | 作者:劉雨辰 | [IPO] 字號變大| 字號變小

過去3年德業股份進行了大量分紅。招股書顯示,德業股份2016年分紅10500萬元,2017年分紅合計9000萬元,2019年分紅3840萬元,近三年累計分紅達23340萬元。若以德業股份實控...

近期,寧波德業科技股份有限公司(以下簡稱德業股份)更新了首次公開發行股票招股說明書,公司擬在上交所上市,公開發行4266.70萬股,擬募集資金10.21億元。

據《每日財報》了解,德業股份擁有熱交換器系列、電路控制系列和環境電器系列三大核心系列產品。從股權結構來看,德業股份的實際控制人為張和君,其通過直接及間接方式合計控制德業股份82.74%的股份。

值得注意的是,德業股份有七成營收依賴美的,客戶集中明顯高于同行;報告期內實控人還曾頻繁占用資金,大手筆分紅;營收“虛胖”之下,信息披露的真實性和可信性也受到了質疑和拷問。

七成營收依賴美的,客戶集中明顯高于同行

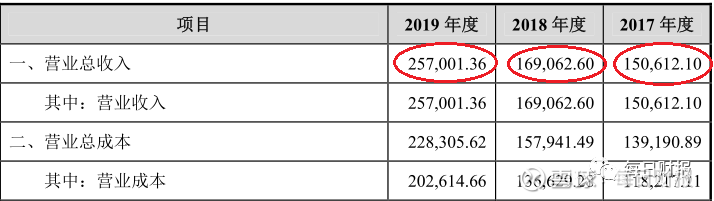

招股書顯示,2017—2019年,德業股份的營業收入為15.06億元、16.91億元、25.75億元,同期分別實現凈利潤10593.24萬元、10265.85萬元和24971.36萬元,2018年凈利潤下降,2019年營收和利潤都實現了大幅上升。

德業股份的第一大客戶為美的,主要向其銷售的產品是熱交換器和變頻控制芯片,2017-2019年,來源于美的的銷售收入分別約為 11.58 億元、11.75 億元、17.95 億元,占當期營收收入的比例分別為76.91%、69.48%、69.84%。

《每日財報》注意到,美的不僅只是德業股份的下游大客戶,還同時兼任上游第一大供應商的角色。2017-2019 年,美的均為德業股份第一大供應商,在報告期內德業股份向美的的采購金額分別約為8.1億元、8.28億元、12.93億元,占公司采購總額的比例分別達 69.66%、60.66%、68.74%。不管是銷售額還是采購額,德業股份都有近七成來自美的。

德業股份高度依賴美的的問題引起了證監會的關注,在反饋意見中,證監會要求德業股份說明并披露公司客戶集中的原因,與行業經營特點是否一致,同時要求保薦機構和德業股份律師對上述問題進行核查。

雖然德業股份聲稱這是由空調行業集中度過高決定的,但《每日財報》還是發現了其中的問題,通過和熱交換器行業其他可比上市公司對比,真相一目了然。

以我國主要的熱交換器供應商三花智控(17.660,0.28,1.61%)、盾安環境(3.890,-0.01,-0.26%)、宏盛股份(17.450,0.28,1.63%)為例,過去三年對前五大客戶銷售額占比分別為 32.49%、33.85%、34.57%,盾安環境分別為29.25%、26.86%、28.24%,宏盛股份分別為 32.32%、44.21%、43.26%,平均水平在30%-40%之間。

這和德業股份顯然具有明顯區別,也就是說,客戶集中度過高,依賴單一客戶根本不是由行業屬性決定的,德業股份的辯解與事實不符。

除此之外,公司在招股書中聲稱自己與美不是“委托加工”關系,但是從經濟行為上來看,美的將原材料供應給德業股份,德業股份將其加工成產品后再重新賣給美的集團(58.270,-0.43,-0.73%),這實質上與“委托加工”沒什么不同。

頻繁占用資金,大手筆分紅

據企查查數據顯示,德業股份的實際控制人為張和君,其通過直接及間接方式合計控制德業股份82.74%的股份。

作為絕對控股股東,2016年,實控人張和君從發行人處拆出資金15,499.75萬元,其配偶陸亞珠及兩個兒子張棟斌、張棟業也分別從公司拆出資金463.57萬元、1,609.49萬元、400.00萬元。此外,張和君控制的企業穎盛貿易也從發行人處拆出資金7,335.00萬元。上述合計拆出資金高達2.53億元。

2017年,張和君又從德業股份拆出資金1,175.22萬元、其配偶陸亞珠拆出資金668.70萬元、兩個兒子張棟斌、張棟業分別拆出525.90萬元、500萬元,四人合計拆出2,869.82萬元。

《非上市公眾公司監督管理辦法》規定:公眾公司應當采取有效措施防止股東及其關聯方以各種形式占用或者轉移公司的資金、資產及其他資源。在證監會的處罰名單中,不乏實控人違規占用上市公司資金的處罰。

《每日財報》還注意到,過去3年德業股份進行了大量分紅。招股書顯示,德業股份2016年分紅10500萬元,2017年分紅合計9000萬元,2019年分紅3840萬元,近三年累計分紅達23340萬元。若以德業股份實控人張和君目前的持股比例來粗略計算,已從公司得到的分紅款近2億元。

最新的招股書顯示,德業股份擬在上交所上市,公開發行4266.70萬股,擬募集資金10.21億元,扣除發行費用后將按照輕重緩急用于以下項目。

據招股書顯示,報告期內德業股份現金流情況較為充沛,從未出現過“斷流”現象。那德業股份一邊頻繁將公司現金流拆出進行大手筆分紅,另一邊連忙利用IPO項目擬補充2億元流動資金,這讓我們不禁好奇,德業股份IPO的背后是實控人缺錢還是公司缺錢,是缺錢還是想來A股“圈錢”?

營收“虛胖”,信披“摻水”

值得一提的是,德業股份的現金流量表顯示的每年回款金額實際上遠小于利潤表顯示的營業收入,不足當期營業收入的一半,收入和回款根本不匹配。

同時,公司歷年購買商品、接受勞務支付的現金遠小于當期采購金額,也就是成本與采購付款不匹配。這里面除了票據結算的因素之外,主要就是因為公司和客戶采用凈額法來結算。

圖片截取自招股書

舉例來說,德業股份2019年對美的確認的銷售收入約為19.88億,成本在13億左右,而如果采用凈額法核算,則只能確認收入約7億元,兩者之間的收入確認差異約為13億元(原材料金額)。

實際上,德業股份賺的就是加工費,它并沒有承擔原材料和產品價格波動的風險,雖然以“雙經銷模式”為由采用全額法來核算收入與成本,但是實際上采用凈額法來結算,其營收存在“虛胖”的現象,如果不認真研究往往會被收入規模所欺騙,但需要注意的是,凈利潤是不會因結算方法的不同而改變的。

除了存在營收“虛胖”的問題,德業股份的信息披露也存在一定問題。公司首次披露IPO招股書是在2019年6月20日, 2020年4月15日是公司對招股書進行更新,但奇怪的是,前后兩次披露的招股書中代表同一信息的數據卻存在差異,讓人不得不懷疑數據的真實性和信息的可信性。

其中最明顯的差異是原材料成本數據,2019年的首份招股書中顯示2017年、2018年銅管的平均價格為48.08元/kg、50.99元/kg,而2020年招股書中披露的這一數據分別為48.48元/kg、51.25元/kg,此外,2017年鋁箔的單價也存在差異。

需要注意的是,公司直接材料占主營業務成本的88%以上,銅管、鋁箔作為最主要的原材料,其價格波動對于公司成本影響顯著。按理說這些數據都是被精確記錄的,但德業股份卻在招股書中隨意變動,而且并未給予相關說明,似乎試圖有意掩蓋這一操作,這一做法的真實目值得質疑。

另外公開資料顯示,2017-2019年美的空調銷量市占率為24.17%、24.48%、28.2%,同期德業股份占美的熱交換器總需求10%、10%和11%。如果按照這一比例進行計算,那么德業股份在空調熱交換器領域的市占率大約為2.41%、2.45%、3.1%。

但在招股書中德業股份聲稱自己在熱交換器領域的市場份額為4.29%、4.83%、7.67%,比理論推算出的數據要多出一倍,顯然已經超出了誤差允許的范圍。

同時,招股書中對于該市場份額的數據來源也沒有作出說明,其真實性、可靠性令人質疑。綜合來看,公司信息披露的規范性、標準性令人堪憂。只能說明德業股份存在故意夸大市場份額的嫌疑。

《電鰻快報》

熱門

手機版

手機版

相關新聞