2020-06-03 07:28 | 來源:鳳凰網財經 | 作者:未知 | [IPO] 字號變大| 字號變小

京東到家兩大平臺合力,通過幫助超市賣貨提高業績,從中進行利益分成;并通過達達的運費形式,獲取盈利收入——這樣的盈利模式看似簡單,但為了完成讓消費者體驗海量商品1小...

文/李念雪

北京時間6月1日晚間,達達集團向美國證券交易委員會(SEC)遞交F-1/A文件,計劃以 “DADA”為交易代碼在納斯達克掛牌上市。

招股說明書顯示,達達集團預計在納斯達克啟動3億美元首次公開募資,另外,現有股東京東、沃爾瑪有意成為基石投資者,分別認購6000萬美元和3000萬美元。

達達集團還表示,通過首次公開募股募集到的資金將主要用于“投資技術和研發、實施營銷計劃和擴大用戶群”。

不過,據鳳凰網財經梳理其招股書發現,達達集團在近三年的營收雖保持高速增長,但虧損情況也日益加劇。2017年至2019年,集團的營收分別為12.18億元、19.22億元和30.997億元;凈虧損則分別為14.49億元、18.78億元和16.698億元。

對于達達的上市,有業內人士提出質疑:近三年來處于凈虧損狀態的達達,上市之后如何能給到投資者好的回饋? 在競爭日益激烈的即時配送市場,達達如何擺脫虧損態勢?

京東入伙,助推上市之路

2020年是資本的寒冬,“募資難”是市場的主旋律,而2014年,是創業者融資的好時代,那一年創投圈曾開啟“撒錢”模式。

此時,被媒體稱為獨角獸少帥的蒯佳祺在創立易傳媒、安居客后,開始人生的第三次創業,創立了眾包物流企業:達達。

公開資料顯示,達達是最早開始做眾包物流的平臺,也是目前國內領先的本地即時零售和配送平臺,至今為止先后獲得了紅杉、DST、京東、沃爾瑪等頂級基金和戰略合作伙伴的投資,累計融資金額約13億美元。

2016年4月,劉強東的一封內部信正式對外宣布,京東集團旗下的020子公司“京東到家”與達達完成了并購。達達和京東到家正式合并為“達達-京東到家”,其后又與沃爾瑪達成戰略合作,并獲得來自沃爾瑪的5千萬美金戰略投資。

信息來源:天眼查數據、鳳凰網財經

蒯佳祺帶著京東的支持,把“本地即時物流”玩轉地愈來愈得心應手。

2017年4月,京東到家對外公布公司新一階段的策略布局——零售賦能戰略。通過“流量賦能”、“效率賦能”和“用戶運營賦能”全面而徹底地為零售伙伴提供免費服務,助其完成產業升級。

達達、京東到家兩大平臺合力,通過幫助超市賣貨提高業績,從中進行利益分成;并通過達達的運費形式,獲取盈利收入——這樣的盈利模式看似簡單,但為了完成讓消費者體驗海量商品1小時配送到家的極致服務目標,公司在擴張的同時也大大增加了經營成本。

據達達集團官網介紹,2019年12月,公司更名為達達集團,旗下本地即時配送平臺達達更名為 “達達快送”并完成品牌升級。達達快送覆蓋全國 2400個縣區市,服務超過140萬商家用戶和7000萬個人用戶。而作為本地即時零售平臺的京東到家,已覆蓋全國超過700個縣區市,注冊用戶7400多萬。

美國東部時間2020年5月12日,達達集團正式向美國證券交易委員會SEC提交了上市招股書。據悉,公司計劃以“DADA”為證券代碼在美國納斯達克掛牌上市。

北京時間6月1日晚間達達向美國證券交易委員會(SEC)遞交F-1/A文件,更新的美股IPO招股說明書顯示,達達集團預計本月初在納斯達克啟動3億美元首次公開募資。達達集團擬發行1650萬股ADS,每股定價15美元至17美元,每ADS代表4股普通股,公司估值在35億-40億美元之間。達達集團預計募資凈額為2.408億美元,若全額行使“綠鞋機制”,按IPO價格16美元計算,達達集團通過此次IPO交易籌集約3.03億美元。

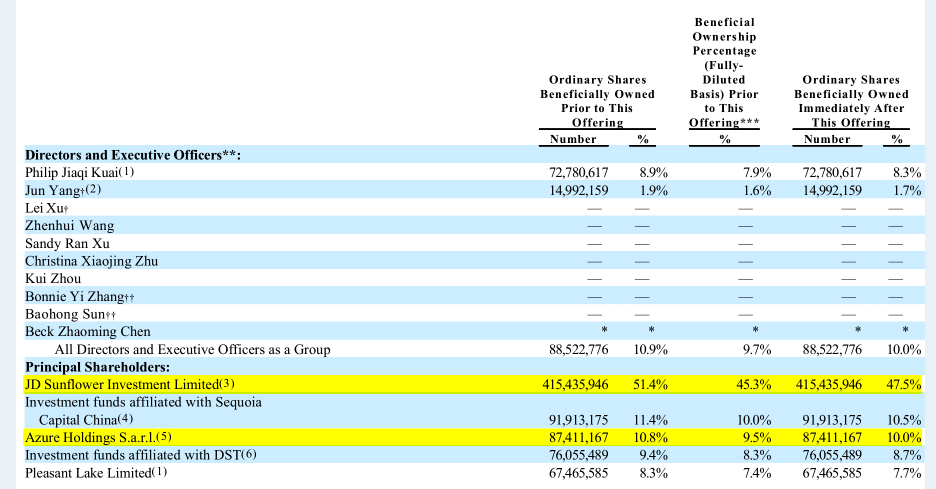

在首次公開募股前,京東持有該公司415,435,946股普通股,稀釋后占比47.5%,為其第一大股東,沃爾瑪稀釋后占比10%。另外,現有股東京東、沃爾瑪有意成為基石投資者,分別認購6000萬美元和3000萬美元。

據媒體報道,達達表示此番上市有兩個原因:一是為了讓股東收益,二是為了讓公司辛勤的員工能夠分享更多的勝利果實。達達集團還表示,通過首次公開募股募集到的資金將主要用于:投資技術和研發、實施營銷計劃和擴大用戶群,以及一般的企業目的。

營收30億的背后,是幾十萬“騎士”的26億支付成本

盡管達達在資本寒冬中穩步前行,并保持高速增長的營收,卻不能忽視公司連續三年的虧損問題。在激烈的市場競爭下,上市融資能為保持業務高速運轉帶來資金基礎。

達達快送的官網顯示,其服務優勢在于,幾十萬達達騎士為達達構建了超強運力網絡,目前已覆蓋全國2400余個縣區市。

可惜的是,服務優勢卻是財務“裂隙”。

據達達招股書顯示,達達在近三年的營收雖保持高速增長,但虧損情況也日益加劇。2017年至2019年,集團的營收分別為12.18億元、19.22億元和30.997億元;凈虧損分別為14.49億元、18.78億元和16.698億元。

連續虧損的背后或許是高額的騎手支付成本。

招股書數據顯示,2017年至2019年,公司在運營以及支持方面的成本分別為15.93億元、20.44億元、28.46億元,這其中騎手的支付成本分別為15.267億元、19.183億元和26.791億元,此外,同期對騎手的獎勵分別為1.274億元、2.237億元和1.922億元。達達表示,這一成本還將隨著達達業務的擴大持續攀升。

除了高額的成本,達達的壓力還源于激烈競爭的配送市場環境。放眼整個行業,達達集團的競爭壓力來源包括背靠美團的即時配送平臺、背靠阿里的“蜂鳥”和“點我達”、背靠順豐的“同城急送”以及其他本地的生鮮配送平臺等。

因此,對于達達的上市,有業內人士提出質疑:近三年來處于凈虧損狀態的達達,上市之后如何能給到投資者好的回饋? 在競爭日益激烈的即時配送市場,達達如何擺脫虧損態勢?

關于這些問題,達達集團在招股書也坦言:能否實現盈利取決于能否改善市場地位和形象,擴展在線平臺,維持有競爭力的價格,提高運營效率和獲得融資的能力,這可能受到無法控制的眾多因素的影響。如果無法產生足夠的收入增長并管理我們的成本和支出,可能無法始終如一地實現盈利或正現金流,這可能會影響業務增長,并對財務狀況和經營業績產生不利影響。

根據6月1日更新的招股書的披露,目前達達最大的股東持股比例(注:稀釋后)達到47.5%,投資機構紅杉資本和DST分別持有10.5%、8.7%的股份,沃爾瑪持股10%,而達創始人蒯佳祺持有8.3%的股份,僅為第五大股東。

圖片來源:達達IPO招股書

值得注意的是,2017年至2019年,達達集團來自于大股東京東的營收占比分別為56.7%、49.1%、50.5%,關聯性交易基本在五成上下浮動。2018年8月至年末、2019年全年、2020年前三個月,來自沃爾瑪的營收占比分別為4.6%、13%、14.9%,關聯交易也呈現遞增趨勢。

公司在招股書的風險提示中也提到:如果與這兩個主要客戶的業務合作協議被終止或在到期后未續簽,則我們的業務關系可能受到不利影響。同時,與任何此類客戶的關系的惡化,或其中任何市場的重大不利趨勢這些客戶的運營可能會嚴重干擾達達集團運營,并且運營活動的收入和現金流量可能會大大減少。

由此可見,達達的大部分收入來源為股東方提供的關聯交易,自我造血能力不足,上市能否給投資者帶來回報是個未知數。

《電鰻快報》

熱門

手機版

手機版

相關新聞