2020-06-12 08:24 | 來源:上海證券報 | 作者:俠名 | [科創板] 字號變大| 字號變小

進一步細查,先惠技術從獲取上述訂單到最終確認收入,周期可能不足半年;如此“光速”,源于其異常的收入確認原則——遠比同行業公司更早確認銷售收入。...

隨著制度的進步及新證券法的實施,IPO業績造假的案例,應該會大幅減少。但打著擦邊球的財務化妝術,依然屢見不絕。

淡妝怡人,濃抹欺人。

今天,我們來看看這家公司的化妝術高不高明。

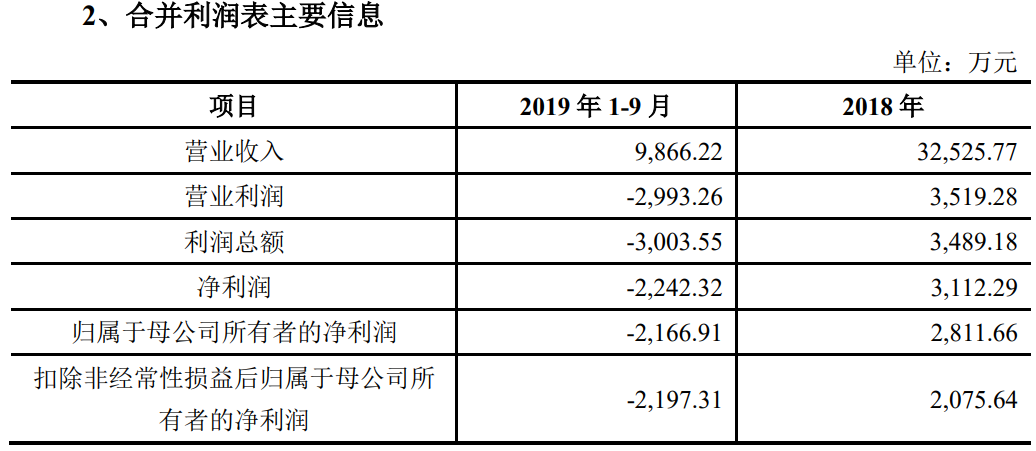

2019年上半年虧損317.49萬元、前三季度虧損2166.91萬元,但至年底業績神奇逆轉,實現全年盈利7192.66萬元——上海先惠自動化技術股份有限公司(下稱:先惠技術)業績反轉的關鍵是,在2019年下半年確認來自前兩大客戶上汽集團系和上汽大眾系合計2.53億元的訂單收入,進而實現大額利潤。

進一步細查,先惠技術從獲取上述訂單到最終確認收入,周期可能不足半年;如此“光速”,源于其異常的收入確認原則——遠比同行業公司更早確認銷售收入。

先惠技術為何急于在2019年底對大額訂單確認收入?

據招股書,先惠技術申報上市適用“最近兩年凈利潤均為正且累計凈利潤不低于5000萬元或最近一年凈利潤為正且營業收入不低于1億元”這一標準。如若刨去2019年下半年大訂單的收入利潤,公司還能符合審核要求嗎?

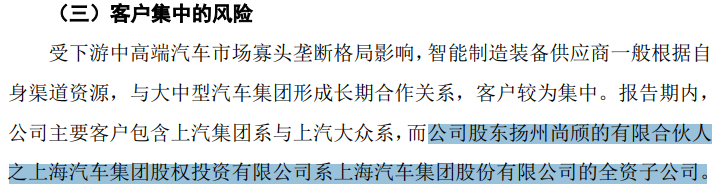

先惠技術何以能在上市關鍵期獲得大客戶上汽集團系、上汽大眾系的“雪中送炭”?據招股書,揚州尚頎持有先惠技術253.33萬股,持股比例4.47%,位列第四大股東。

揚州尚頎的有限合伙人之上海汽車集團股權投資有限公司系上海汽車集團全資子公司;揚州尚頎的執行事務合伙人為上海尚頎,上海汽車集團股權投資有限公司持有上海尚頎40%的股權;上海尚頎的最終受益人為馮戟,曾任上海汽車集團股權投資公司風控經理、風控總監、總經理助理等職務。

事實上,全面查閱先惠技術此前業務明細與財務數據,公司還存在綜合毛利率長期高于同行、各項目毛利率波動之大更為業內罕見等現象。

突擊訂單與其背后的關聯交易魅影、激進收入確認原則與其背后的財務粉飾嫌疑、異常毛利率折射出的業務真實性穩定性憂慮,這些無不為先惠技術的長期核心競爭力蒙上濃重的陰影。

就上述諸多問題,記者9日向公司發出郵件采訪函,截至發稿,尚未獲得回復。

神奇的突擊大單

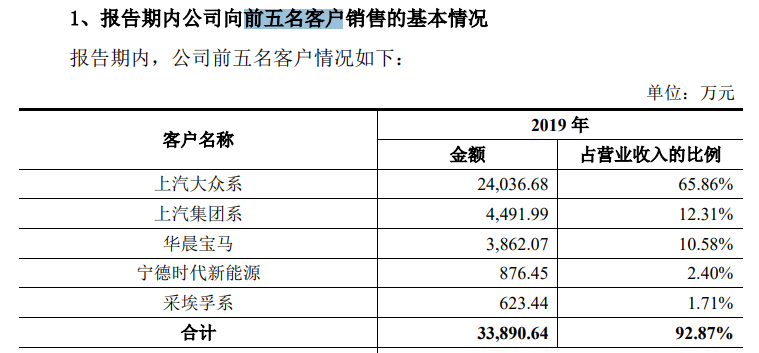

先惠技術在招股書(注冊稿)中披露,公司2019年的前五大客戶名單,上汽大眾系、上汽集團系分別為第一、第二大客戶,銷售金額分別為2.4億元、4491.99萬元,占營收比例分別為65.86%、12.31%。

截圖來源:先惠技術招股書(上會稿)

就在2019年上半年,公司對上汽大眾系、上汽集團系的銷售分別僅為480.55萬元、2700.23萬元。

截圖來源:先惠技術招股書(申報稿)

也即,在2019年下半年,公司增加了對上汽大眾系、上汽集團系2.35億元、1791.76萬元的銷售收入,合計2.53億元。

再追溯以前年度,上汽大眾系、上汽集團系雖為公司的前五大客戶,但銷售金額明顯較低。公司披露,公司在2018年對上汽大眾系、上汽集團系的銷售額分別為4937.68萬元、4443.12萬元,合計也不足億元。

先惠技術2019年下半年對兩大客戶大幅新增的銷售收入,來自于哪些項目訂單?

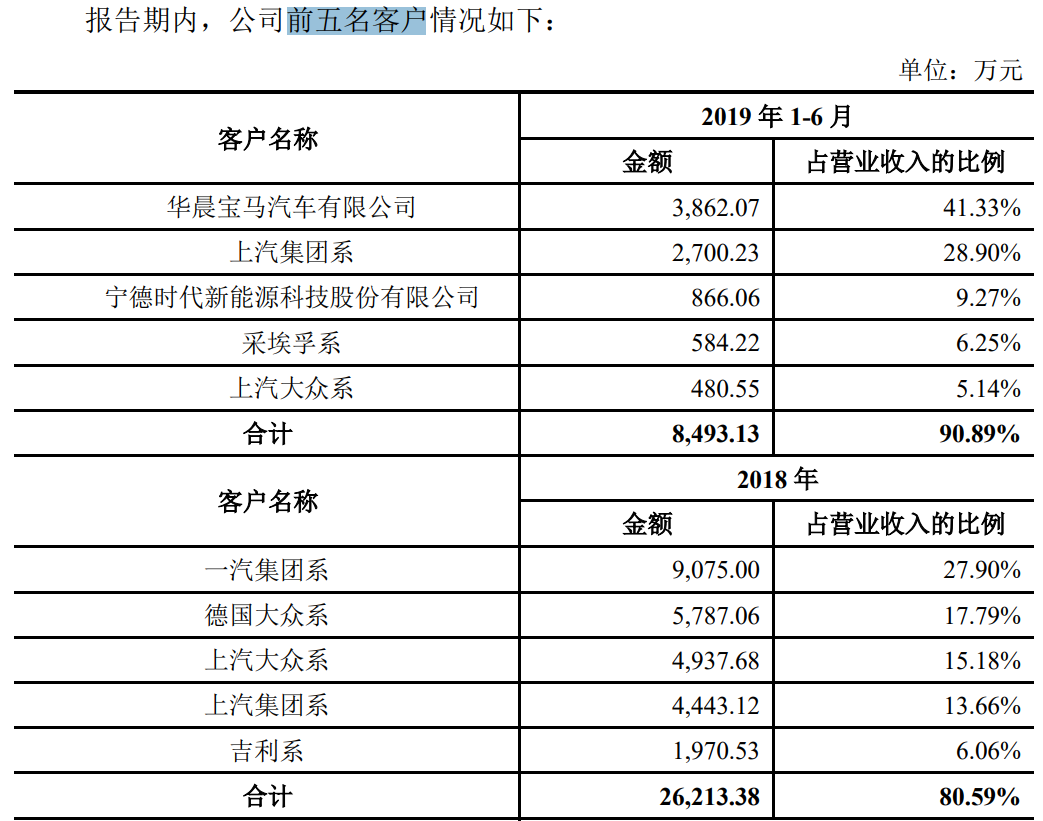

先惠技術在給交易所二輪問詢的回復中披露,由于公司承接了單體金額較大的大型項目,2019年公司新能源汽車智能自動化裝備-生產線的銷售收入大幅增長為27296.95萬元,數量合計4臺套,銷售均價大幅上升至6824.24萬元;而2019年1-6月公司新能源汽車智能自動化裝備-生產線的銷售收入為4439.19萬元,數量合計2臺套,銷售均價為2219.60萬元。另外,燃油汽車智能自動化裝備中的生產線均價呈下降趨勢,且2019年下降較大。

進一步看,先惠技術在給交易所二輪問詢的回復中披露,公司2019年承接的新能源汽車智能自動化裝備-生產線大型項目中,項目1、項目2分別為電池包裝配線、電池包測試線,合同金額分別1.92億元、7024.6萬元,項目進度為已經完成客戶現場安裝調試,通過客戶生產批量試制,截至2019年底,累計收款分別為77%、80%。

截圖來源:先惠技術及保薦機構關于第二輪審核問詢函的回復

以金額對應看,上述的項目1、項目2大致應為公司2019年下半年2.53億增量收入的訂單來源。

這部分項目訂單又是先惠技術何時獲取的?

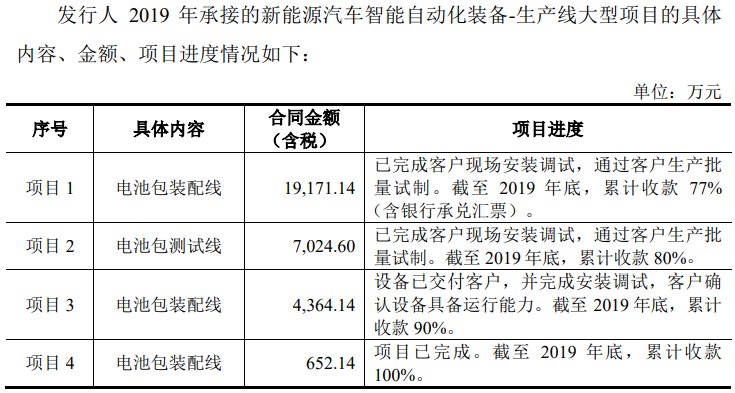

查閱招股書(申報稿),公司在銷售合同簽訂后,采購部門采購各項目所需的原材料,項目生產加工至完成安裝調試階段,耗用的材料成本、人工成本、制造費用計入在產品。由于公司采取以銷定產的生產模式和以產定購的采購模式,因此原材料一般不進行生產備貨,根據合同采購的原材料很快即投入生產,因此公司存貨以在產品為主,在產品也均有對應的訂單合同。

截至2019年6月末,先惠技術在產品余額所列前五大項目第一位為2730萬元,五項合計金額僅為7678.1萬元,與項目1、項目2無法匹配。

由此,這兩個訂單很可能系公司下半年才簽訂獲得。

截圖來源:先惠技術招股書(申報稿)

先惠技術披露,公司2019年1-6月份的營收9344.02萬元,歸母凈利潤-317.49萬元;2019年1-9月的營收為9866.22萬元,歸母凈利潤為-2166.91萬元。如此,公司2019年第三季度僅收入了522.2萬元,2018年至2019年1-9月份的凈利潤合計僅為644.75萬元。

但正是靠上述的大單,先惠技術在2019年第四季度實現了業績大反轉。公司2019年實現營業收入3.65億元,歸母凈利潤為7192.66萬元。

截圖來源:先惠技術招股書(申報稿)

對于謀求科創板上市的先惠技術而言,突擊大單的到來至關重要。

如若沒有2019年下半年的訂單確認收入利潤,先惠技術能否滿足其選擇的“最近兩年凈利潤均為正且累計凈利潤不低于5000萬元或最近一年凈利潤為正且營業收入不低于1億元”這一上市標準,還需要打個問號。

激進的收入確認

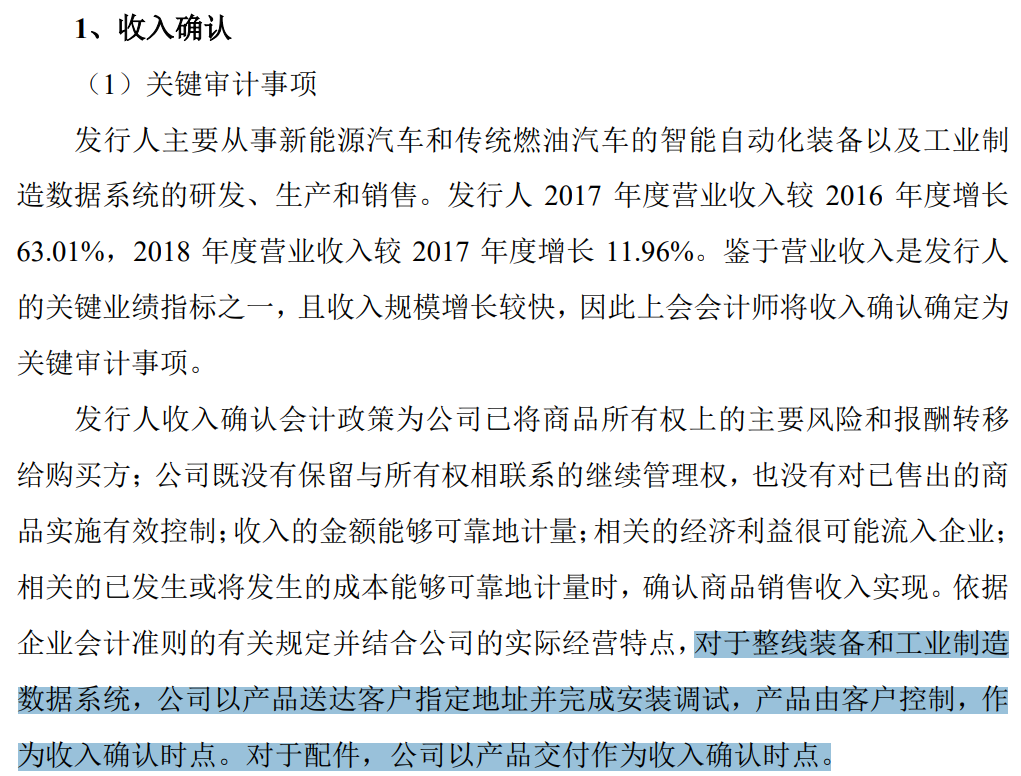

先惠技術為何能迅速將大訂單確認為收入?秘訣在于收入確認時點的選擇。

先惠技術披露,公司部分智能自動化裝備業務具有合同金額大、陪產調試周期長的特點,公司從產品設計到交付周期一般在 6-12 個月,但現場陪產調試周期一般在后續6-18個月。結合實際經營情況,公司以產品送達客戶指定地址并完成安裝調試,產品由客戶控制,作為收入確認時點。

截圖來源:先惠技術招股書(申報稿)

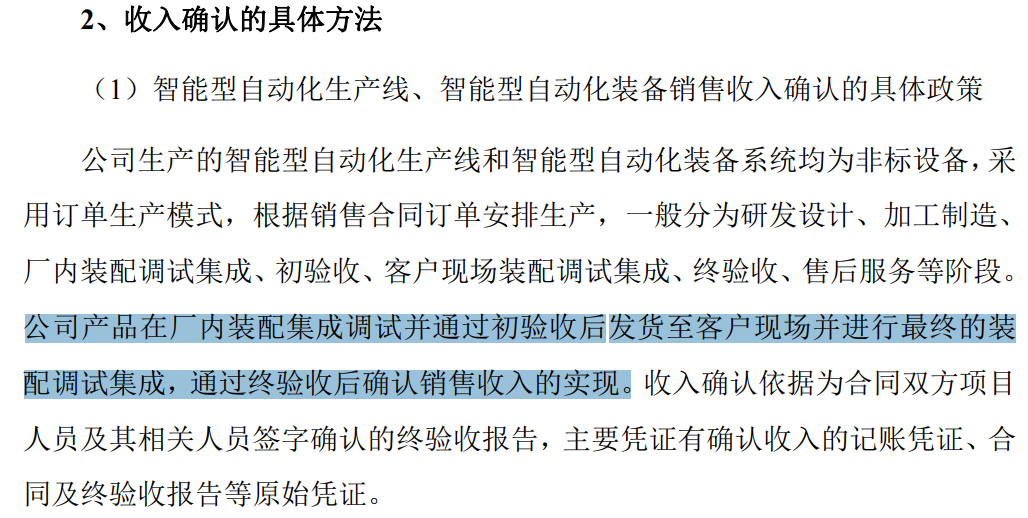

先惠技術的同行怎樣確認收入?

根據先惠技術的披露,對于金額較低的中小項目(各公司判斷標準不同),其同行業可比公司在取得客戶安裝調試合格的有效單據或終驗收后確認收入;對于金額較高的大型項目,部分同行依據建造合同準則,采用完工百分比法確認收入;也有部分同行則在終驗收時確認收入。

截圖來源:天永智能招股書

這樣,同樣的項目,天永智能、江蘇北人等就會因為“現場陪產調試”,比先惠技術延遲確認收入6-18個月。

而正是在這個“明顯提前于同行”的收入確認原則下,先惠技術有可能還卡著自述“6-12個月”的確認時點下限,將2019年下半年才獲得的大單,于年底前迅速確認了收入利潤。

接近2億元的大單,在半年內確認收入,是否符合行業規律?

“從接單到完成客戶現場安裝調試,我們一般需要10至12個月才能完成。”對于2億元體量訂單的實施周期,某同行業公司人士告訴記者。

“6個月完成2億元的項目,對特定行業特定供應商,不能說完全沒可能,但前提是設備是現成的,接單后即發到客戶那里進行安裝調試。”另外一位業內資深人士對記者更詳細的解釋,一般來說,一條2億元的自動化生產線,安裝需要3個月,調試需要3個月,產線跑順還需要3個月;另外,即便是提前具備了完全符合客戶要求的產品,在發往客戶之前,還需要一個在自家公司進行預裝和測試的時間。

需要強調的是,針對“完全符合客戶需求的產品”這點,查閱先惠技術過往的前5名客戶,單一大客戶的單個年度銷售金額沒有過億元的。尤其是具體到上汽大眾系,公司在2017年、2018年對其銷售額分別為9486.63萬元、4937.68萬元。而站在行業的角度,作為非標裝備,一家公司也很難有完全滿足下一家客戶的“現成產品”,況且還是應用在前所未有的大訂單上。

回到公司經營層面,先惠技術激進的確認收入原則,也給公司的穩健經營帶來隱患。

上述同行業人士解釋,智能裝備類公司的回款一般是“3-3-3-1”原則,即合同簽訂后一段時間內需方預付30%、廠內驗收后支付30%(也有50%情況)、量產后支付30%,質保期后支付10%尾款;如果公司在廠內驗收后即確認收入,則很可能因最終未能量產等原因,無法真正收到貨款,從而造成應收賬款高企或壞賬。

雖然先惠技術強調,未發生過無法通過量產驗收,向客戶退貨并退還已收到款項的情況。但據披露,先惠技術在2017年5月、2018年8月、2018年9月、2019年6月進行了收入確認的多個項目,到目前都是“尚未量產驗收”狀態。

財務數據顯示,先惠技術2017年至2019年末的應收賬款賬面價值分別為13211.58 萬元、21866.66 萬元和 17809.97 萬元,占流動資產的比例分別為 30.80%、53.17%和 28.99%,占各期營業收入的比例分別為 45.48%、67.23%和 48.80%;

而各期末逾期應收賬款余額分別為 4370.78萬元、6040.34萬元、5122.59萬元,占比應收賬款余額分別為30.70%、25.31%、25.15% 。

截至2019年底,公司合并應收賬款賬面余額2.04億元,公司僅計提壞賬準備0.26億元。

收入確認方法,事關業績含金量及是否埋雷,監管層對此非常重視。此前,已經有一家沖刺科創板的公司在注冊環節,因為此類問題而被否。這公司就是恒安嘉新。

據披露,恒安嘉新將2018年當年簽訂的4個重大合同,在當年底未回款、未開具發票的情況下,確認在2018年合同收入。2019年,公司以謹慎性為由,將上述4個合同收入確認時點進行調整,相應調減2018年營收及凈利潤。

對此,證監會認為,恒安嘉新將該會計差錯更正認定為特殊會計處理事項的理由不充分,不符合企業會計準則的要求,公司存在會計基礎工作薄弱和內控缺失的情形。此外,公司還存在未按招股說明書的要求對上述前期會計差錯更正事項進行披露。

或許是吸取了前車之鑒,另有某科創板申報公司,經過監管部門問詢與關注,將收入確認方法由“完工百分比法”變更為“取得客戶終驗報告后確認收入”,從而順利過關。

朦朧的關聯關系

于上市途中的先惠技術而言,上汽大眾系、上汽集團系突如其來的大額訂單無異于雪中送炭。為何會有這樣的好運氣?

記者注意到,根據招股書(申報稿),本次發行前,揚州尚頎持有先惠技術253.33萬股,持股比例為4.47%,位列第四大股東。揚州尚頎在2016年9月以3000萬元認購公司新增注冊資本253.3333 萬元,取得公司股份6.25%。

揚州尚頎背景如何?公司的招股書申報稿并未披露。

從發音看,“尚頎”與“上汽”諧音。兩者究竟有多深關系?

記者進一步查閱天眼查,揚州尚頎的執行事務合伙人為上海尚頎投資管理合伙企業(有限合伙)(簡稱“上海尚頎”),上海汽車集團股權投資有限公司持有上海尚頎40%的股權,而上海尚頎的最終受益人馮戟曾任上海汽車集團股權投資公司風控經理、風控總監、總經理助理等職務。

截圖來源:天眼查

令人驚訝的是,對于揚州尚頎、上海尚頎與上汽集團系之間的關系,先惠技術先在招股書(申報稿)中只字未提,后經上交所問詢,方才在回復函及招股書(上會稿)中簡單確認背后關系。

據公司后來披露,揚州尚頎的有限合伙人之上海汽車集團股權投資有限公司系上海汽車集團股份有限公司(即上汽集團系)的全資子公司。上汽大眾系又是上汽集團和大眾汽車集團合資經營。

截圖來源:先惠技術招股書(上會稿)

同時,先惠技術亦未將揚州尚頎與大客戶上汽集團系之間披露為關聯方,也未將公司與上汽集團系的訂單視為關聯交易。

對于上海尚頎的最終受益人馮戟,根據天眼查介紹,馮戟此前曾任上海汽車集團股份有限公司法律事務部業務主管,上海汽車集團股權投資公司風控經理、風控總監、總經理助理等職務。

截圖來源:天眼查

“揚州尚頎持有先惠技術股權比例未及5%,按資本市場規則,公司可以不將其界定為關聯方。但鑒于其背后與上汽集團系及上汽大眾系千絲萬縷的聯系、上汽集團系及上汽大眾系在先惠技術營收占比之大,至少構成了明顯的大客戶依賴。依據實質重于形式原則,揚州尚頎與上汽集團系等是否應界定為關聯方?先惠技術與上汽集團系等客戶的訂單是否為關聯交易?值得深入探究。”某券商投行負責人對記者說。

需要說明的細節是,先惠技術于2017年4月26日簽署IPO輔導協議進入輔導期。自2017年4月起,先惠技術進行了四輪增資,至本次發行前,揚州尚頎持股下降至4.47%。

換言之,如果沒有后續增資而且揚州尚頎在這些增資過程中放棄優先認購權,揚州尚頎的持股比例在5%以上。

更值得玩味的是,先惠技術股東揚州尚頎、君盛峰石、嘉興高鯤、姜金明、張榮忠及原股東新余加博在增資入股時,同時簽署了以發行人經營業績、發行上市等事項為標準,以發行人股權歸屬變動、股東權利優先性變動、股東權利內容變動為實施內容的對賭協議。

2019年11月,也就是公司申報IPO前夕,各方簽署了補充協議,約定原協議中的相關對賭條款自公司向上海證監局申請輔導驗收之日前一日起全部終止。

這份對賭協議具體細節是什么?雙方的權利義務是什么?有無涉及股東方幫助先惠技術獲取訂單、增加銷售之條文?這些公司并未披露。

對此,有資本市場人士建議,為徹底撇清關聯關系,先惠技術應披露投資協議及對賭協議的相關細節,來表明不存在量化的貢獻業績指標等條款。

此前,某科創板擬上市公司也存在非常相似的情況——大量銷售收入來自持股比例低于5%的股東,由此被界定為非關聯交易。監管部門在現場督導時查明,公司未充分披露其與第一大客戶之間的采購合作安排,招股書及問詢回復相關披露與實際情況不一致。最終,該公司終止IPO,項目保薦代表人被上交所監管警示。

異常的毛利波動

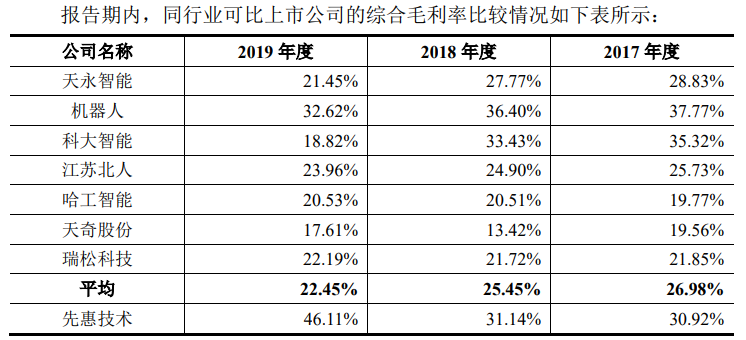

縱觀先惠技術報告期內財務數據,其異常的毛利率亦是一個謎團,折射業務真實性、穩定性、乃至公司長期核心競爭力存疑。

先惠技術披露,公司2017年、2018年、2019年的綜合毛利率分別為為30.92%、31.14%和46.11%。而同期,可比公司的平均毛利率分別為26.98%、25.45%、22.45%。

截圖來源:先惠技術招股書(上會稿)

奇異的是,先惠技術毛利率在2019年突然有了一個大幅躍升達到46.11%,比前期2017年增加了超過15個百分點。進一步查閱招股書,先惠技術在2019年上半年的毛利率還只有35.74%。

蹊蹺依然出在了2019年下半年的大單上。

先惠技術披露,其新能源汽車智能自動化裝備2019年的毛利率為46.69%,該項業務在2017年、2018年毛利率則分別為36.82%、21.18%。而其2019年的新能源智能自動化裝備項目正是對上汽大眾系和上汽集團系的訂單。

除了毛利率偏高,其毛利率波動性之大,更為離奇。從先惠技術披露看,部分項目的毛利率超過50%,甚至超過70%,而毛利率最低的則僅有個位數,甚至毛利率為負。

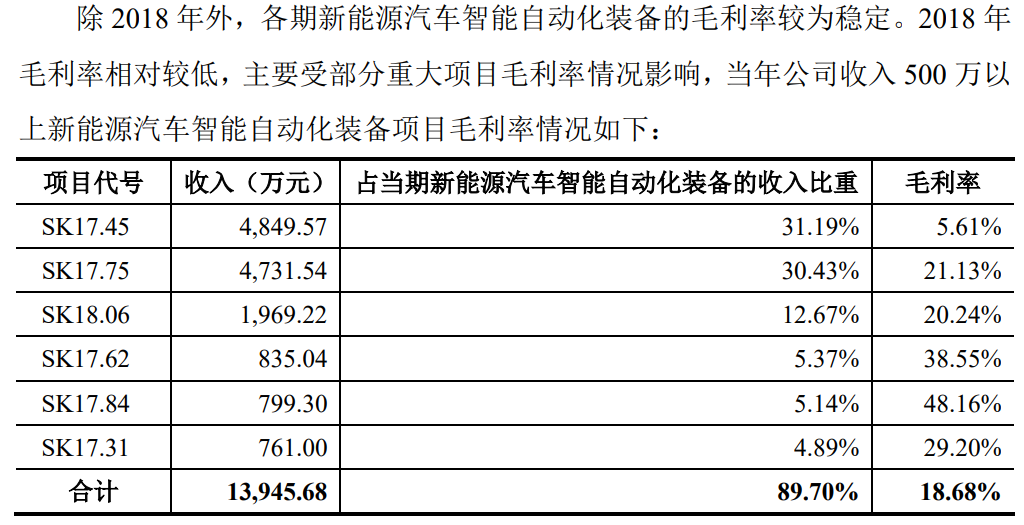

如,先惠技術披露,其2018年最大的新能源項目一汽集團系的項目(代號SK17.45)MQB BEV 電池裝配線具有技術升級意義,產品應用于一汽大眾公司新寶來等重點換代電動車型,市場前景廣闊,收入規模達到4849.57萬元,但毛利率僅有5.61%。

截圖來源:先惠技術招股書(申報稿)

對于該項目過低的毛利率,先惠技術解釋,該項目系為開拓一汽集團系重點客戶一汽大眾,故做出了適當的價格讓利,同時項目后期實施過程中成本較預計成本上升,導致項目毛利率偏低。

同樣是在新能源汽車智能自動化裝備業務上,先惠技術在二次問詢回復中披露,其2018年的毛利率為21.18%,但2019年在該業務的毛利率就躍升到46.69%,顯著高于同行天永智能此類業務的毛利率18.06%。

簡單對比就可知,先惠技術2019年毛利率的突然躍升,源自下半年接到了上汽大眾系、上汽集團系的大單。

截圖來源:先惠技術及保薦機構關于第二輪審核問詢函的回復

對此,公司解釋,一是公司2019 年部分重大項目毛利率較高;二是與天永智能新開拓業務相比,公司自2013年起切入新能源汽車智能裝備領域,進入時間較早,客戶合作期間較長,技術相對成熟,因此毛利率較高。

但頗讓人不能理解的是,在“技術相對成熟”情況下,同樣是新能源業務,公司2018年需要讓利才能接到一汽集團系大單(導致毛利率降低),2019年更大的單子,卻可以售賣出高價從而大幅提升毛利率。

一低一高的背后,是不同銷售對象。低者,一汽集團;高者,上汽集團系。

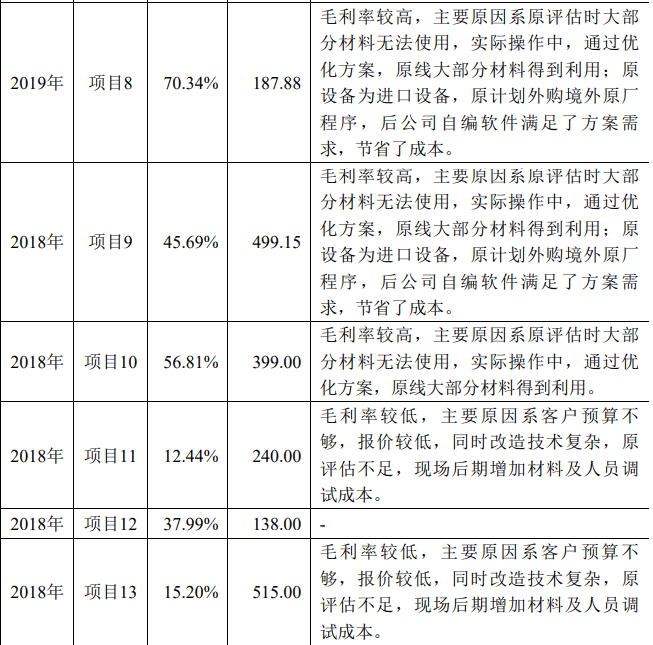

此外,更為詭異的是公司的改造項目毛利率。

根據公司在二輪問詢函回復中的披露,公司改造項目的毛利率從-23.13%到70.34%不等,跨度之大實屬罕見。雖然公司在回復中解釋了原因,但細究則顯得頗為牽強。

截圖來源:先惠技術及保薦機構關于第二輪審核問詢函的回復

比如,同屬燃油汽車智能自動化裝備項目改造,其2019年實施的項目8營收187.88萬元,毛利率70.34%;但公司2018年實施的項目11和項目13毛利率則分別僅為12.44%、15.2%。

對此,公司解釋稱項目8因評估時大部分不可用材料在實際操作中得到利用,項目11和項目13毛利率低則主要因為客戶預算不夠,報價低。

綜上所述,先惠技術于IPO報告期內,諸多業務細節與財務指標存在異常,有為沖刺IPO而進行財務粉飾的嫌疑。其背后,不僅是異于同行的確認收入方式,更牽扯出與公司關鍵股東晦暗不明的關聯關系。

天下攘攘,皆為利往。昔日樂視網IPO時,以異于同行的會計處理法則,滿足了IPO財務條件,帶著爭議登陸創業板。十年之后,已成一地雞毛。

如今,經過審核中心多輪問詢后,先惠技術帶著勉強的澄清說明,走入IPO注冊環節,其最終命運如何?我們將繼續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞