2020-10-29 01:18 | 來源:新浪財經 | 作者:俠名 | [上市公司] 字號變大| 字號變小

資料顯示,百洋醫藥曾于2018年遞交過IPO申請,但在發審委會議上被暫緩表決,公司撤回申請文件。

再度IPO的百洋醫藥,這次能順利過關嗎?

近日,青島百洋醫藥股份有限公司(下稱“百洋醫藥”)更新了招股書,距登陸注冊制下的創業板或更進一步。

資料顯示,百洋醫藥曾于2018年遞交過IPO申請,但在發審委會議上被暫緩表決,公司撤回申請文件。百洋醫藥稱撤回申請的主要原因系由于公司戰略定位發生變化。最新的招股書顯示,百洋醫藥過去將零售業務作為發展重點,現欲將品牌運營業務作為未來戰略發展的重點。

值得關注的是,百洋醫藥品牌運營服務的收入占比、毛利占比、毛利率都呈下降趨勢,且銷售費用率顯著高于同行水平,也就是說核心業務還重度依賴營銷。同時公司約有6成的毛利來自關聯方提供的產品,百洋醫藥雖否認與關聯方的重大依賴,但關聯方產品銷售額下降,公司凈利也隨之下降。

核心業務銷售費用率畸高

招股書顯示,百洋醫藥的主營業務主要分為兩部分,一是醫藥產品的品牌運營服務,二是醫藥批發配送業務。公司現計劃將品牌運營服務作為核心。

有意思的是,品牌運營服務業務收入占比越來越低。2017-2019年、2020年上半年,品牌運營業務收入占比分別為51.09%、45.94%、41.24%和37.36%;而醫藥批發配送業務收入占比逐年升高,數據分別為41.48%、48.41%、54.05%和57.09%。

百洋醫藥之所以將品牌運營業務作為核心業務的原因是該業務毛利率高。報告期內,品牌運營業務的毛利率分別為56.20%、57.10%、51.89%和47.84%;而批發配送業務的毛利率分別為9.13%、11.75%、11.09%和10.97%,遠低于品牌運營服務。

報告期內,品牌運營業務分別貢獻毛利8.85億元、9.54億元、10.35億元和4.33億元,分別占當期毛利總額的85.64%、80.30%、77.01%和72.56%,占比逐年降低。

以上數據分析可知,百洋醫藥未來的核心—品牌運營業務,收入占比、毛利占比、毛利率都呈下降趨勢。此外,品牌運營業務還重度依賴營銷,銷售費用率顯著高于同行。

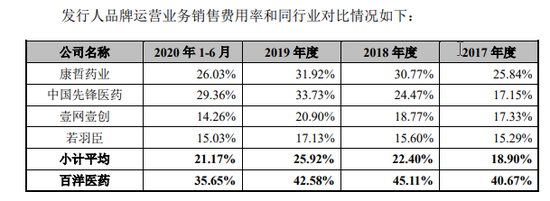

招股書顯示,在品牌運營業務中,百洋醫藥主要負責產品的消費者教育、產品學術推廣、營銷策劃、渠道管理等。該業務的核心競爭力在于專業推廣優勢以及成本優勢,本質上是通過營銷組織架構的優化、執行力的提升,以及專業人才和技術的引進。主要可比同行上市公司有康哲藥業、中國先鋒醫藥、壹網壹創(167.450,2.22,1.34%)、若羽臣(44.510,0.51,1.16%)等。

2017-2019年、2020年上半年,百洋醫藥品牌運營業務銷售費用率分別為40.67%、45.11%、42.58%和35.65%,而同行可比上市公司的銷售費用率均值分別為18.9%、22.4%、25.92%和21.17%,低于百洋醫藥15個百分點左右。

來源:百洋醫藥招股書

百洋醫藥稱,銷售費用率較高是因為:公司品牌運營業務收取服務費的收入比例較高,以同樣的銷售推廣支出導致銷售同樣數量產品時,以服務費方式結算形成的收入規模較低,銷售費用占比更高,因此導致發行人品牌運營業務的銷售費用率較高。

六成毛利來自關聯方產品

上文提到,百洋醫藥7成以上的毛利來自于品牌運營服務。值得一提的是,最近三年,公司6成以上的毛利都來自于迪巧系列產品,而迪巧系列產品的供應商是公司關聯方中山安士及其控股股東美國安士。

2017年-2019年,百洋醫藥迪巧系列產品分別貢獻毛利7.87億元、8.45億元和8.43億元,分別占公司毛利總額的75.53%、70.46%和62.40%。

事實上,迪巧系列產品收入占比并不是特別高。2017-2019年,迪巧系類產品收入分別為 11.6億元、12.56億元、12.52億元,分別占當期公司總營收的向37.47%、34.39%和25.83% 。

迪巧系列之所以貢獻如此之高的毛利與該產品的毛利率較高有關。2017-2019年,迪巧系列產品毛利率分別為67.89%、67.26%、67.33%。

在財務真實的情況下,高毛利率產生的原因是:產品價格高或成本低,抑或兩者兼具。而產品價格高有可能是因產品有較高的技術含量、較高的附加值等,也有可能是公司具有較強的渠道力和運營能力。

迪巧系列產品的高毛利主要系渠道優勢所致。招股書顯示,迪巧系列主要為鈣片產品,產品屬性類似快消品,市場同類產品極多,市場競爭非常激烈。這或也是公司品牌運營業務銷售費用率高于同行的原因,但百洋醫藥在招股書中并沒有提及此原因。

業內人士指出,靠渠道建立的高毛利率或不具有持續性,一旦公司喪失渠道優勢,運營能力降低,高毛利率便不復存在。

頗為有趣的是,迪巧系列產品的供應商還不是“外人”,正是公司關聯方中山安士及其控股股東美國安士。報告期內,美國安士(含中山安士)都是百洋醫藥第一大供應商。

招股書顯示,2017-2019年度,百洋醫藥向美國安士、中山安士采購成人迪巧60片、成人迪巧120片、兒童迪巧30片、兒童迪巧60片的協議價格分別為12.24元/瓶、21.38元/瓶、9.08元/瓶、16.48元/瓶;協議銷售價格分別為39.30元/瓶、75.50元/瓶、36.64元/瓶、71.45元/瓶。“低買高賣”成為迪巧系列高毛利率的“源頭”,為公司貢獻大部分毛利。

深度綁定安士系

在過去的幾個會計年度,百洋醫藥6成以上的毛利來自于關聯方的迪巧產品。不過,公司稱不存在依賴迪巧系列的情況,亦不存在對美國安士、中山安士重大依賴的情況,還稱公司和安士系公司合作是共同發展的合作方式,不是依賴關系。招股書顯示,百洋醫藥多次提及與美國安士、中山安士的“利益綁定”。

事實上,百洋醫藥與安士系的“利益綁定”在十幾年前萌芽。資料顯示,美國安士是徐孝先家族控制的企業。徐孝先家族1985年創立麗珠醫藥(上市公司),1995年麗珠醫藥設立美國安士,2000年徐孝先家族收購美國安士。2002年,太太藥業收購麗珠醫藥,徐孝先從麗珠醫藥離職。

而在1993年,百洋醫藥實控人付鋼入職麗珠醫藥,到2002年十年間與徐孝先為“同事”關系。2004年,麗珠醫藥不再代理迪巧系列。2005年付鋼從麗珠醫藥離職,創立百洋醫藥并開始代理迪巧系列產品。目前,百洋醫藥與安士系的“綁定”體現在公司直接和間接方式共計持有中山安士(美國安士控股)27.94%股權。

招股書顯示,2017-2019年,百洋醫藥從中山安士采購商品金額為3.46億元、3.35億元、3.48億元,分別占當期采購總額的16.86%、13.66%和9.95%;從美國安士及中山安士等關聯公司的采購金額為3.56億元、4.04億元和3.72億元,分別占當期采購總額的18.43%、16.97%和10.82%。

增收不增利

招股書顯示,2017-2019年、2020年上半年,百洋醫藥分別實現營業收入30.96億元、36.52億元、48.49億元和24.28億元,分別實現歸母凈利潤2.22億元、2.58億元、2.1億元和1.12億元。

不難看出,2019年公司“增收不增利”。2020年上半年,公司繼續“增收不增利”。上半年營收同比增長14.09%;歸母凈利潤同比下降3.45%。百洋醫藥稱,受新冠疫情影響,上半年毛利率較高的迪巧系列銷售下降,該系列占發行人品牌運營業務收入占比從期初的73.66%降至期末的48.84%,而毛利率相對迪巧系列較低的產品銷售收入則有所上升,使得發行人凈利潤當期有所下滑。

上文提到,百洋醫藥稱不會對安士系迪巧產品有依賴。但迪巧系列銷售下降,公司整體營收增長都避免不了凈利潤下降。

此外,百洋醫藥的現金流也逐漸下降。2017-2019年、2020年上半年,公司經營活動產生的現金流凈額分別為1.6億元、0.53億元、0.43億元和-3.66億元,不但低于同期凈利潤,還逐年下降,2020年上半年甚至為負,與同期凈利潤嚴重背離。

百洋醫藥稱,從2018 年開始,公司批發配送業務部分產品由通過上游商業公司采購轉為向生產企業直接采購,向商業公司采購通常有付款賬期,而向生產企業采購通常要求預付賬款,導致公司經營性現金流流出增加。另一方面,公司醫藥批發配送業務上升較快,其主要客戶為醫院、社區診所、藥店及醫藥商業公司等,醫療機構回款周期較長,因此產生較大金額的應收賬款,對發行人現金流帶來一定壓力。2020年1-6月,受新冠疫情影響,發行人客戶回款相對較慢,導致當期經營活動產生的現金流量凈額為負。

《電鰻快報》

熱門

手機版

手機版

相關新聞