2020-12-02 10:05 | 來源:大眼樓管 | 作者:小飛鼠 | [上市公司] 字號變大| 字號變小

招商蛇口作為招商局集團旗下城市綜合開發運營板塊的旗艦企業,擁有獨特的“前港—中區—后城”綜合發展模式與豐富的綜合開發運營經驗。...

“三道紅線”政策的出臺遏制了房地產行業負債的增長,降杠桿的需求直接引來了一波房企“賣身”潮,華僑城、中國金茂、綠地集團等房企紛紛加入出售資產行列。

11月27日,招商蛇口發布公告,其全資子公司招商局地產(蘇州)有限公司擬向招商證券投資有限公司轉讓無錫瑞商房地產開發有限公司24.5%股權,股權轉讓價格為人民幣29947.05萬元。

頻繁出售資產 需警惕明股實債

招商蛇口作為招商局集團旗下城市綜合開發運營板塊的旗艦企業,擁有獨特的“前港—中區—后城”綜合發展模式與豐富的綜合開發運營經驗。作為央企,公司有著強大的拿地能力,以及融資成本優勢。

上半年公司的綜合資金成本為 4.78%,對于杠桿的使用也較為謹慎。截至2020年9月30日,公司剔除預收賬款后的資產負債率為59.1%,凈負債率為36.83%,現金短債比1.18,三個指標均低于“三道紅線”。看上去并不缺錢的招商蛇口,卻頻頻賣資產,其目的也引來外界猜測。

“三道紅線”政策的出臺對房地產行業影響是深遠的,許多房企的策略因此出現變化,身為央企的招商蛇口積極響應政策,出售資產瘦身。

從此次出售的無錫瑞商房地產開發有限公司來看,交易對手是同屬于招商局旗下的招商證券投資有限公司。關聯企業之間聯系緊密、操作便捷 、價格靈活,所以房企的資產交易中多數涉及關聯方,此前招商蛇口也向關聯方招商仁和養投整體出售6棟物業。同時招商證券投資有限公司作為合作方被引入,有利于協調招商局集團內部優勢資源,合理高效運作,優化公司資源配置,加速公司資金回籠,符合公司自身經營戰略需要,有利于公司長期發展。

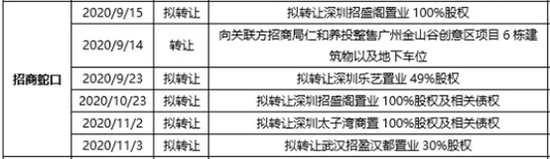

除此之外,公司在近兩個月動作頻頻,出售資產還包括深圳招盛閣置業100%股權、廣州金山谷創意項目6棟建筑物及地下車位、深圳樂藝置業49%股權、深圳太子灣置業100%股權、武漢招盈漢都置業30%股權等。

表面上來看,公司的杠桿使用在一個合理的范圍內,但頻繁轉讓資產可以看出公司降負債以及優化結構的需求。需要注意的是,房地產企業因為經常采用合作開發的方式,由于項目公司的體量遠小于房地產企業,合/聯營項目公司的融資通常需要股東承擔回購、流動性差額補足、擔保等義務,這部分資金壓力并不能反映在房地產企業的報表中。

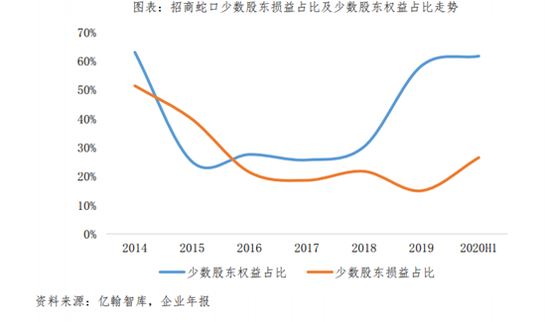

對于普通股權,無論大股東還是少數股東,其分配得到的利潤占比及分配時點應保持一致,對于明股實債,少數股東損益并非等于權益比例*凈利潤。招商蛇口少數股東損益占比與少數股東權益占比出現背離并且有擴大趨勢,公司表面不缺錢的情況下頻繁出售資產需要警惕明股實債。

利潤大幅下滑 高價拿地減少盈利空間

自身的造血能力無疑是最好的抵御風險方式。前三季度公司增收不增利,實現營業收入501.18億元,同比增長96.21%,實現歸母凈利潤21.92億元,同比下降56.96%。

招商蛇口的營業收入主要包括社區開發與運營、園區開發與運營兩大板塊,兩個業務在上半年的營業收入占比分別為70.33%和29.39%。從毛利率來看,兩個業務的毛利率雙雙下滑,其中社區開發與運營的毛利率為18.77%,同比下降4.32個百分點,主要受結轉產品類型、地區結構及限價政策等因素影響;園區開發與運營的毛利率為18.28%,同比下降18.24個百分點,主要受園區收入結構變化,物業管理業務收入占比上升,疫情對園區租賃業務的直接影響等。

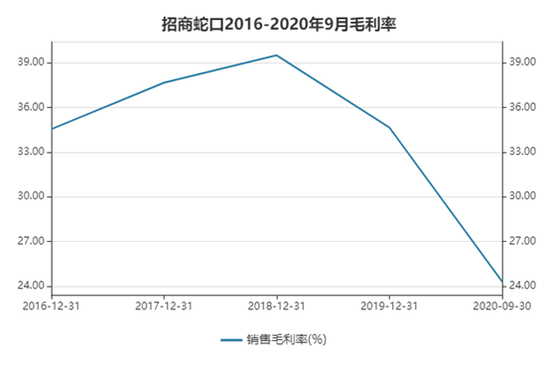

需要注意的是,公司的毛利率并不是從今年開始下滑的, 2018年開始就已經處于下降通道,從39.49%下降到2019年1-9月的24.32%。

除了房地產項目結轉結構以及新冠肺炎疫情影響,公司表示去年的基數也是利潤下滑的一個重大原因,主要因為去年同期轉讓子公司股權產生稅后凈收益 22.26 億元。而若剔除掉上年同期的22.26億元收益,今年前三季度,招商蛇口的歸母凈利潤依舊同比大幅下滑了23.54%。

從拿地來看,公司持續深耕已布局區域內核心城市,積極擴張自己的土儲水平。上半年通過招拍掛、收購等手段新增土地面積252.86萬平方米,總計容建面660.09萬平方米,同比增長高達72.2%,且為同期銷售面積132.7%,總地價635億元,權益地價405.57億元。上半年招商蛇口的拿地成本為9619.9元/平方米,較2019年的6858.75元/平方米增超40%,在徐州、上海虹口獲取的兩宗土地價格更是盤踞高位,進一步擠壓利潤空間。

《電鰻快報》

熱門

手機版

手機版

相關新聞