2022-04-11 11:56 | 來源:中國經濟網 | 作者:未知 | [科創板] 字號變大| 字號變小

諾誠健華聯合創始人為崔霽松和施一公,崔霽松曾擔任保諾科技(北京)有限公司的總經理及美國默克的早期開發團隊的負責人,施一公是知名的結構生物學家。...

上交所科創板上市委員會定于4月12日召開2022年第27次上市委員會審議會議,審議諾誠健華醫藥有限公司(以下簡稱“諾誠健華”)首發申請,公司的保薦機構為中國國際金融股份有限公司,保薦代表人沈俊、徐然。

諾誠健華是一家創新生物醫藥企業,專注于腫瘤和自身免疫性疾病等存在巨大未滿足臨床需求的領域,公司設立于開曼群島并在香港聯交所上市(股票代碼:09969.HK)。截至4月7日收盤,諾誠健華H股收報13.20港元,與2021年7月19日的最高價32.05港元相比,8個多月股價跌去58.81%。

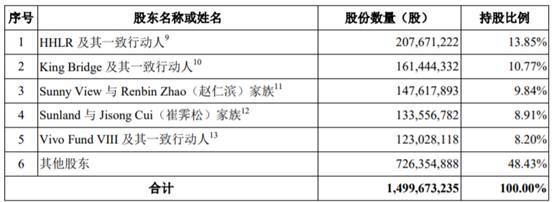

截至2021年12月31日,諾誠健華第一大股東HHLR及其一致行動人合計持股比例為13.85%,且直接持有公司5%以上股份的主要股東之間不存在一致行動關系不存在單一股東通過實際支配公司股份表決權能夠決定公司董事會半數以上成員選任的情形,因此公司無控股股東和實際控制人。

諾誠健華聯合創始人為崔霽松和施一公,崔霽松曾擔任保諾科技(北京)有限公司的總經理及美國默克的早期開發團隊的負責人,施一公是知名的結構生物學家。招股書披露,施一公目前是諾誠健華的非執行董事,在公司不持有股份。截至2021年12月31日,SunnyView與RenbinZhao(趙仁濱)的家族信托及其直系親屬持股實體持股9.84%,為諾誠健華第三大股東。SunnyView由RenbinZhao(趙仁濱)100%控股,RenbinZhao(趙仁濱)是施一公的配偶。

諾誠健華擬在科創板發行的人民幣股份數量不超過264,650,000股,不超過于2021年3月31日公司已發行股份總數及根據本次發行擬發行和配售的人民幣股份數量之和的15%。

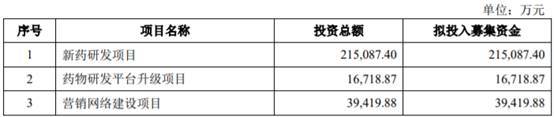

公司擬募集資金40.00億元,其中21.51億元用于新藥研發項目,1.67億元用于藥物研發平臺升級項目,3.94億元用于營銷網絡建設項目,8773.85萬元用于信息化建設項目,12.00億元用于補充流動資金。

2018年、2019年、2020年和2021年,諾誠健華的營業收入分別為161.70萬元、124.70萬元、136.36萬元和104,303.28萬元;凈利潤分別為-55,402.33萬元、-215,035.13萬元、-39,186.54萬元和-6667.90萬元;歸屬于母公司股東的凈利潤分別為-54,994.99萬元、-214,138.78萬元、-39,139.51萬元和-6454.60萬元;扣除非經常性損益后歸母凈利潤分別為-18,069.55萬元、-23,391.97萬元、-27,467.32萬元和-5366.02萬元;公司經營活動產生的現金流量凈額分別為-4101.34萬元、-2046.47萬元、-29,761.85萬元和16,705.83萬元。

上述同期,公司加權平均凈資產收益率分別為84.84%、109.47%、-23.35%和-1.24%;銷售商品、提供勞務收到的現金分別為187.66萬元、148.38萬元、98.84萬元和101,642.56萬元;主營業務收入分別為0、0、0、104,163.25萬元。

2018年度至2020年度,公司尚無主營業務收入。諾誠健華的首款產品奧布替尼于2020年12月獲得國家藥監局附條件批準上市,2021年公司實現藥品銷售收入21,466.58萬元。2021年7月,公司與Biogen就奧布替尼達成一項授權合作,2021年度公司分別確認技術授權、研發服務收入77,596.33萬元、5100.33萬元。

諾誠健華尚未盈利并且存在累計未彌補虧損,截至2021年12月31日,公司累計未彌補虧損余額為356,166.48萬元。

2018年、2019年、2020年和2021年,諾誠健華的研發費用金額分別為17,195.53萬元、23,417.30萬元、42,330.60萬元和73,271.40萬元,研發費用率分別為10,634.51%、18,778.72%、31,042.86%、70.25%。行業可比公司的研發費用率均值為2170.28%、6117.41%、7555.67%和1337.98%。

值得關注的是,諾誠健華大部分研發費用被用在股權激勵上,金額分別為6406.96萬元、5716.48萬元、18,417.81萬元和3942.80萬元,研發費用中的股權激勵費用占比分別為37.26%、24.41%、43.51%和5.38%。

對于股權激勵費用占研發費用比重較高的問題,諾誠健華回復中國經濟網采訪函稱,公司通過提供有競爭力的股權激勵計劃,吸引、激勵及留用公司快速發展階段亟需的核心人才,凸顯了員工激勵與公司業績發展及股東利益保持一致,具有合理性。

2018年、2019年、2020年和2021年,諾誠健華的銷售費用分別為0、345.86萬元、6820.75萬元和29,846.26萬元,增長極快。公司的銷售費用率分別為0、277.35%、5001.95%和28.61%,行業可比公司的銷售費用率均值為37.59%、30.47%、2494.14%和79.04%。對于銷售費用大幅增長的原因,諾誠健華回復稱,自2021年1月中開出首款商業化產品奧布替尼的全國首方以來,諾誠健華逐步建立起一支約250人的經驗豐富的商業化團隊。

招股書顯示,諾誠健華除了1款產品奧布替尼上市銷售,另外9款產品處于I/II/III期臨床試驗階段,6款產品處于臨床前階段。2021年,公司主要產品奧布替尼實現銷量為41,209盒,藥品銷售毛利率為88.98%。2018年、2019年、2020年和2021年,行業可比公司的藥品銷售毛利率均值為95.64%、95.30%、94.27%和86.28%。

截至2021年12月31日,中國已有奧布替尼、伊布替尼和澤布替尼等3款BTK抑制劑獲批上市用于治療B細胞淋巴瘤。上述產品在中國的獲批上市時間和納入醫保時間均早于奧布替尼,具有一定的先發優勢,奧布替尼在市場推廣等方面面臨一定的市場競爭。

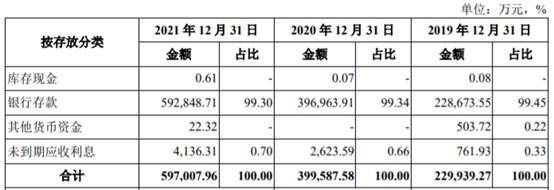

2018年、2019年、2020年和2021年各期末,諾誠健華的貨幣資金分別為188,289.05萬元、229,939.27萬元、399,587.58萬元和597,007.96萬元,占公司流動資產比例分別為91.25%、95.46%、97.72%和93.03%。其中,公司銀行存款分別為187,661.50萬元、228,673.55萬元、396,963.91萬元和592,848.71萬元。

此前在2020年3月23日,諾誠健華于香港聯交所發行股份并上市,發行股份數量為250,324,000股,超額配售股份為37,548,000股,每股發行價8.95港元,所得款項凈額約為24.1567億港元(約合人民幣22.0870億元)。公司擬將募集資金用于奧布替尼臨床試驗、新藥研發、營銷網絡建設等項目。

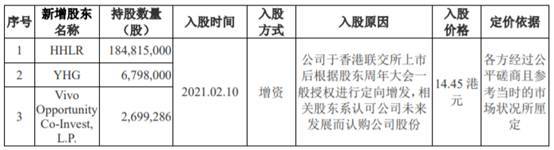

2021年2月,HHLR及YHG、VivoOpportunityFund及VivoOpportunityCo-Invest,L.P.合計認購諾誠健華210,508,000股普通股。以入股價格14.45港元計算,諾誠健華此次定向增發募集資金約為30.4144億港元(約合人民幣25.2634億元)。諾誠健華稱本次定增所得款項將用于公司正在進行和計劃進行的臨床試驗,擴大商業團隊,擴大和加速在研產品項目,補充營運資金等。

而諾誠健華在香港聯交所兩次募資合計約人民幣47億元,募資用途與此次A股募投項目重復性較高。諾誠健華回復中國經濟網稱,新藥研發都是長周期高投入,隨著公司越來越多在研新藥推入臨床,以及多個全球多中心臨床試驗的陸續開展,這方面的投入必然會增加。公司歷次募集資金均圍繞公司主營業務和核心技術進行,具備合理性和必要性。

諾誠健華在香港聯交所披露的半年報顯示,截至2021年6月30日,諾誠健華在港股首次公開發行股票所得款項實際已動用金額合計6.04億港元,公司的資產總額達69.82億港元,其中現金及銀行結余總額達62.55億港元(約合人民幣50.79億元),占比約90%。

2018年、2019年、2020年和2021年各期末,諾誠健華的負債總額分別為308,967.35萬元、558,978.81萬元、138,055.04萬元和175,605.05萬元。其中非流動負債分別為301,747.33萬元、552,476.03萬元、128,323.22萬元和143,939.65萬元,流動負債分別為7220.02萬元、6502.77萬元、9731.82萬元和31,665.40萬元。

2018年、2019年、2020年和2021年各期末,諾誠健華的流動比率分別為28.58倍、37.04倍、42.02倍、20.27倍,速動比率分別為28.58倍、37.04倍、42.00倍、20.23倍,公司合并報表口徑的資產負債率分別為137.24%、211.57%、30.40%和23.68%。

2018年、2019年、2020年和2021年各期末,行業可比公司的流動比率均值分別為1.83倍、4.12倍、11.47倍、2.17倍,速動比率均值分別為1.75倍、4.04倍、11.28倍、2.12倍,合并資產負債率均值分別為47.23%、35.64%、13.00%和25.17%。

2018年、2019年、2020年和2021年,諾誠健華對前五大客戶的銷售金額分別為135.65萬元、65.24萬元、77.70萬元和100,835.37萬元,占營收比重分別為83.89%、52.32%、56.98%和96.68%。其中2021年,諾誠健華向合作研發方Biogen提供技術授權及研發服務的收入為82,696.66萬元,占當期營業收入比例為79.28%。

招股書顯示,2018年7月16日,因公司控股子公司北京天誠醫藥―創新藥物科學實驗平臺‖建設項目未報批建設項目環境影響評價文件,北京市昌平區環境保護局向其出具了昌環保監察罰字〔2018〕67號《行政處罰決定書》,責令北京天誠醫藥停止建設,并對其處以51萬元罰款。

2018年10月22日,因公司控股子公司北京天誠醫藥―創新藥物科學實驗平臺‖建設項目配套環保設施未經驗收即投入使用,北京市昌平區環境保護局向其出具了昌環保監察罰字〔2018〕183號《行政處罰決定書》,責令北京天誠醫藥補辦環評手續,并對其處以20萬元罰款。

2018年、2019年、2020年和2021年各期末,諾誠健華計入遞延收益的政府補助余額分別為11,162.71萬元、18,438.23萬元、10,999.29萬元和15,369.70萬元,占各期末非流動負債余額的比例分別為3.70%、3.34%、8.57%和10.68%。

生物醫藥企業沖刺科創板 擬募資40億元

諾誠健華是一家創新生物醫藥企業,專注于腫瘤和自身免疫性疾病等存在巨大未滿足臨床需求的領域,公司設立于開曼群島并在香港聯交所上市(股票代碼:09969.HK)。

報告期內,公司任何單一股東持股比例均低于30.00%。截至2021年12月31日,公司第一大股東HHLR及其一致行動人合計持股比例為13.85%,且直接持有公司5%以上股份的主要股東之間不存在一致行動關系。董事會現有9位董事,不存在單一股東通過實際支配公司股份表決權能夠決定公司董事會半數以上成員選任的情形,因此,公司無控股股東和實際控制人。

諾誠健華擬在科創板發行的人民幣股份數量不超過264,650,000股,不超過于2021年3月31日公司已發行股份總數及根據本次發行擬發行和配售的人民幣股份數量之和的15%。

公司擬募集資金40.00億元,其中21.51億元用于新藥研發項目,1.67億元用于藥物研發平臺升級項目,3.94億元用于營銷網絡建設項目,8773.85萬元用于信息化建設項目,12.00億元用于補充流動資金。

公司尚未盈利 累計未彌補虧損36億元

2018年、2019年、2020年和2021年,諾誠健華的營業收入分別為161.70萬元、124.70萬元、136.36萬元和104,303.28萬元;凈利潤分別為-55,402.33萬元、-215,035.13萬元、-39,186.54萬元和-6667.90萬元;歸屬于母公司股東的凈利潤分別為-54,994.99萬元、-214,138.78萬元、-39,139.51萬元和-6454.60萬元;扣除非經常性損益后歸母凈利潤分別為-18,069.55萬元、-23,391.97萬元、-27,467.32萬元和-5366.02萬元;公司經營活動產生的現金流量凈額分別為-4101.34萬元、-2046.47萬元、-29,761.85萬元和16,705.83萬元。

上述同期,公司加權平均凈資產收益率分別為84.84%、109.47%、-23.35%和-1.24%;銷售商品、提供勞務收到的現金分別為187.66萬元、148.38萬元、98.84萬元和101,642.56萬元;主營業務收入分別為0、0、0、104,163.25萬元。

2018年度至2020年度,公司尚無主營業務收入。諾誠健華的首款產品奧布替尼于2020年12月獲得國家藥監局附條件批準上市,2021年公司實現藥品銷售收入21,466.58萬元。2021年7月,公司與Biogen就奧布替尼達成一項授權合作,2021年度公司分別確認技術授權、研發服務收入77,596.33萬元、5100.33萬元。

諾誠健華尚未盈利且存在累計未彌補虧損,截至2021年12月31日,公司累計未彌補虧損余額為356,166.48萬元。未來一段時間,公司預計存在累計未彌補虧損并將持續虧損。

研發費用多為股權激勵

2018年、2019年、2020年和2021年,諾誠健華的研發費用金額分別為17,195.53萬元、23,417.30萬元、42,330.60萬元和73,271.40萬元,研發費用率分別為10,634.51%、18,778.72%、31,042.86%、70.25%。行業可比公司的研發費用率均值為2170.28%、6117.41%、7555.67%和1337.98%。

值得關注的是,諾誠健華大部分研發費用被用在股權激勵上,金額分別為6406.96萬元、5716.48萬元、18,417.81萬元和3942.80萬元,研發費用中的股權激勵費用占比分別為37.26%、24.41%、43.51%和5.38%。

對于股權激勵費用占研發費用比重較高的問題,諾誠健華回復稱,公司通過提供有競爭力的股權激勵計劃,吸引、激勵及留用公司快速發展階段亟需的核心人才,凸顯了員工激勵與公司業績發展及股東利益保持一致,具有合理性。

截至2021年12月31日,諾誠健華在冊員工總數為702人,其中研發人員346人,占員工的比例約為49.29%,公司核心技術人員為JisongCui(崔霽松)、RenbinZhao(趙仁濱)和XiangyangChen(陳向陽)。

銷售費用大幅增長

2018年、2019年、2020年和2021年,諾誠健華的銷售費用分別為0、345.86萬元、6820.75萬元和29,846.26萬元,增長極快。公司的銷售費用率分別為0、277.35%、5001.95%和28.61%,行業可比公司的銷售費用率均值為37.59%、30.47%、2494.14%和79.04%。

對于銷售費用大幅增長的原因,諾誠健華回復中國經濟網稱,自2021年1月中開出首款商業化產品奧布替尼的全國首方以來,諾誠健華已逐步建立起一支約250人的經驗豐富的商業化團隊。

僅1款產品上市銷售

招股書顯示,諾誠健華除了1款產品奧布替尼上市銷售,另外9款產品處于I/II/III期臨床試驗階段,6款產品處于臨床前階段。

2021年,諾誠健華的主要產品奧布替尼實現銷量為41,209盒,藥品銷售毛利率為88.98%。2018年、2019年、2020年和2021年,行業可比公司的藥品銷售毛利率均值為95.64%、95.30%、94.27%和86.28%。

截至2021年12月31日,中國已有奧布替尼、伊布替尼和澤布替尼等3款BTK抑制劑獲批上市用于治療B細胞淋巴瘤。上述產品的已獲批適應癥集中在復發或難治性MCL、復發或難治性CLL/SLL等,且伊布替尼、澤布替尼在中國的獲批上市時間和納入醫保時間均早于奧布替尼,具有一定的先發優勢,奧布替尼在市場推廣等方面面臨一定的市場競爭。

諾誠健華稱,除奧布替尼以外,公司其他產品均處于研發階段。公司的在研產品可能無法取得新藥上市批準,即使公司的在研產品未來獲準上市,公司在研產品的商業化前景亦可能因激烈的市場競爭等因素存在不確定性,可能面臨無法取得預期商業化結果的情形。

2021年銀行存款59億元

2018年、2019年、2020年和2021年各期末,諾誠健華的貨幣資金分別為188,289.05萬元、229,939.27萬元、399,587.58萬元和597,007.96萬元,占公司流動資產比例分別為91.25%、95.46%、97.72%和93.03%。其中,公司銀行存款分別為187,661.50萬元、228,673.55萬元、396,963.91萬元和592,848.71萬元。

諾誠健華稱,2019年末,公司貨幣資金較2018年末增加22.12%,主要系公司完成D2系列融資所致;2020年末公司貨幣資金較2019年末增加73.78%,主要系公司于香港聯交所完成首次公開發行股票所致;2021年末,公司貨幣資金較2020年末增加49.41%,主要系公司完成港股市場增發股份以及收到Biogen支付的技術授權及研發服務款項所致。

港股市場已募47億元 募投項目重復

2020年3月23日,諾誠健華于香港聯交所發行股份并上市,發行股份數量為250,324,000股,超額配售股份為37,548,000股,每股發行價8.95港元,所得款項凈額約為24.1567億港元(約合人民幣22.0870億元)。公司擬將募集資金用于奧布替尼臨床試驗、新藥研發、營銷網絡建設等項目。

2021年2月,HHLR及YHG、VivoOpportunityFund及VivoOpportunityCo-Invest,L.P.合計認購諾誠健華210,508,000股普通股。以入股價格14.45港元計算,諾誠健華此次定向增發募集資金約為30.4184億港元(約合人民幣25.2634億元)。

諾誠健華稱本次定增所得款項將用于公司正在進行和計劃進行的臨床試驗,擴大商業團隊,擴大和加速在研產品項目,補充營運資金等。

值得關注的是,諾誠健華在香港聯交所的募資用途,與此次A股募投項目重復性較高。

諾誠健華回復中國經濟網稱,新藥研發都是長周期高投入,隨著公司越來越多在研新藥推入臨床,以及多個全球多中心臨床試驗的陸續開展,這方面的投入必然會增加。公司歷次募集資金均圍繞公司主營業務和核心技術進行,具備合理性和必要性。

2021年末負債超17億元

2018年、2019年、2020年和2021年各期末,諾誠健華的負債總額分別為308,967.35萬元、558,978.81萬元、138,055.04萬元和175,605.05萬元。其中非流動負債分別為301,747.33萬元、552,476.03萬元、128,323.22萬元和143,939.65萬元,流動負債分別為7220.02萬元、6502.77萬元、9731.82萬元和31,665.40萬元。

2018年、2019年、2020年和2021年各期末,諾誠健華的流動比率分別為28.58倍、37.04倍、42.02倍、20.27倍,速動比率分別為28.58倍、37.04倍、42.00倍、20.23倍,公司合并報表口徑的資產負債率分別為137.24%、211.57%、30.40%和23.68%。

2020年末公司資產負債率大幅降低,系公司于聯交所首次公開發行股票募集資金金額較大所致。

2018年、2019年、2020年和2021年各期末,行業可比公司的流動比率均值分別為1.83倍、4.12倍、11.47倍、2.17倍,速動比率均值分別為1.75倍、4.04倍、11.28倍、2.12倍,合并資產負債率均值分別為47.23%、35.64%、13.00%和25.17%。

2021年單一客戶占比近8成

2018年、2019年、2020年和2021年,諾誠健華對前五大客戶的銷售金額分別為135.65萬元、65.24萬元、77.70萬元和100,835.37萬元,占營收比重分別為83.89%、52.32%、56.98%和96.68%。

其中2021年,諾誠健華向合作研發方Biogen提供技術授權及研發服務的收入為82,696.66萬元,占當期營業收入比例為79.28%。

家族持股隱身幕后

諾誠健華的聯合創始人為崔霽松和施一公,崔霽松曾擔任保諾科技(北京)有限公司的總經理及美國默克的早期開發團隊的負責人,施一公是知名的結構生物學家。

招股書披露,施一公目前是諾誠健華的非執行董事,在公司不持有股份。截至2021年12月31日,諾誠健華的股權結構中,SunnyView與RenbinZhao(趙仁濱)的家族信托及其直系親屬持股實體持股9.84%,為第三大股東。SunnyView由RenbinZhao(趙仁濱)100%控股,RenbinZhao(趙仁濱)是施一公的配偶。

根據諾誠健華已審議通過的本次發行上市方案,公司本次發行的股票為每股面值0.000002美元的人民幣普通股(A股),發行股數不超過264,650,000股(行使超額配售選擇權之前)。本次發行后(行使超額配售選擇權之前),SunnyView及RenbinZhao(趙仁濱)的家族信托及其直系親屬持股實體持股比例為8.36%。按照募集資金40億元計算,預期每股發行價或為15.11元/股。

報告期內被行政處罰71萬元

招股書顯示,2018年7月16日,因公司控股子公司北京天誠醫藥―創新藥物科學實驗平臺‖建設項目未報批建設項目環境影響評價文件,北京市昌平區環境保護局向其出具了昌環保監察罰字〔2018〕67號《行政處罰決定書》,責令北京天誠醫藥停止建設,并對其處以51萬元罰款。

2018年10月22日,因公司控股子公司北京天誠醫藥―創新藥物科學實驗平臺‖建設項目配套環保設施未經驗收即投入使用,北京市昌平區環境保護局向其出具了昌環保監察罰字〔2018〕183號《行政處罰決定書》,責令北京天誠醫藥補辦環評手續,并對其處以20萬元罰款。

連續四年獲得政府補助 合計5.6億元

2018年、2019年、2020年和2021年各期末,諾誠健華計入遞延收益的政府補助余額分別為11,162.71萬元、18,438.23萬元、10,999.29萬元和15,369.70萬元,占各期末非流動負債余額的比例分別為3.70%、3.34%、8.57%和10.68%。

《電鰻快報》

熱門

手機版

手機版

相關新聞