2022-06-02 08:42 | 來源:環球網 | 作者:俠名 | [上市公司] 字號變大| 字號變小

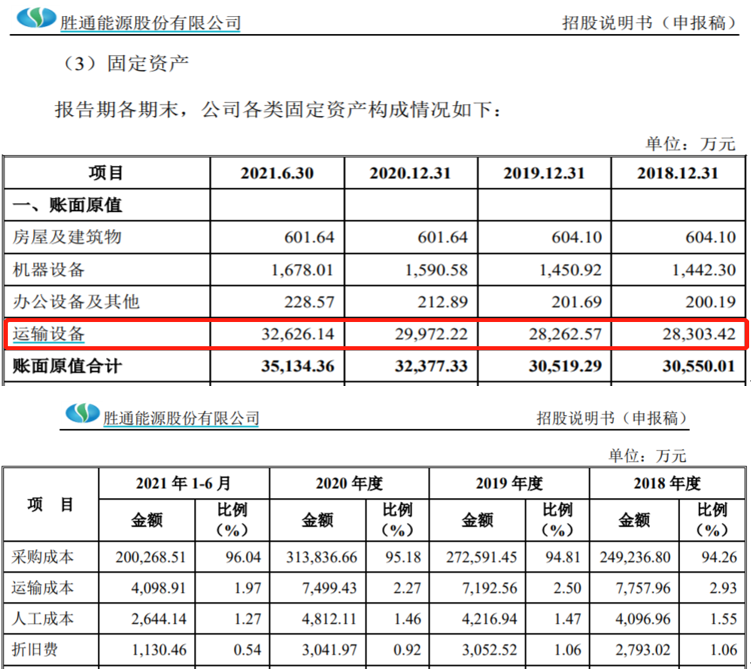

??勝通能源的主營業務為運輸服務,因此公司的經營規模與運輸類設備有直接關系。招股書披露,在2018年到2020年期間勝通能源的運輸設備價值并未發生較大變化,2018年為2.83...

????????勝通能源股份有限公司主營業務為LNG的采購、運輸、銷售以及原油、普貨的運輸服務,為工業燃料、城鎮燃氣、交通燃料等應用領域客戶提供一站式LNG運貿解決方案,目前該公司正在申請上市,保薦機構為國元證券。

????????勝通能源的主營業務為運輸服務,因此公司的經營規模與運輸類設備有直接關系。招股書披露,在2018年到2020年期間勝通能源的運輸設備價值并未發生較大變化,2018年為2.83億元、2020年為3億元,凈增加規模不到10%;同期計入到主營業務成本中的LNG運輸成本在2018年到2020年分別為7757.96萬元、7192.56萬元和7499.43萬元,2020年相比2018年還有所降低。

????????而與此同時,公司銷售的LNG數量卻從2018年的65.34噸增加到2020年的121.93噸,幾乎翻了一番。這也就意味著勝通能源在運輸設備數量,以及運輸直接成本并未明顯增加的基礎上,運輸量卻幾乎增加了一倍,這并不符合正常的經營邏輯。

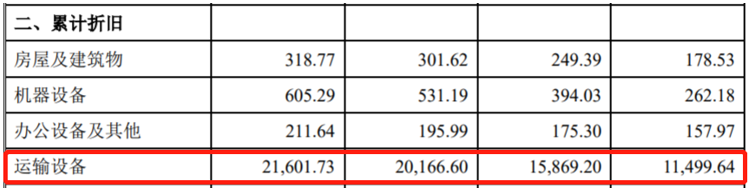

????????另據招股書披露的折舊政策顯示,公司對運輸設備的年折舊率大致為16.17%至19.40%,但是招股書顯示公司在2020年末和2021年上半年末的運輸設備累計折舊金額分別為20166.6萬元和21601.73萬元,在2021年上半年中的計提金額尚不足1500萬元,對應年化折舊率不到10%。與此形成對應的是,2020年全年運輸設備計提折舊金額則高達4300萬元左右,相當于2021年上半年計提折舊金額的三倍,這也不符合正常的會計核算邏輯。

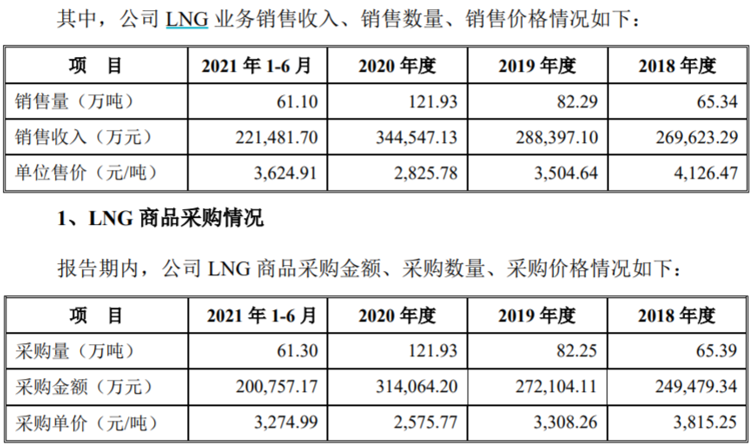

????????不僅如此,根據招股書第151頁披露的產品銷售及采購信息,勝通能源LNG產品的銷售價格在2018年和2021上半年分別為4126.47元/噸和3624.91元/噸,2021上半年相比2018年大致低了12%左右。而與此同時,2018年和2021上半年LNG產品的采購價格分別為3815.25元/噸和3274.99元/噸,2021上半年相比2018年大致低了14%左右,差異幅度高于LNG產品銷售價格的差異幅度,導致勝通能源LNG產品的價格購銷差加大,從2018年的8.16%上升到2021上半年的10.68%,凈增加了2.5個百分點,進而導致勝通能源盈利能力的提升。

????????但是根據招股書披露的同行業可比公司九豐能源

????????九豐能源:60509020.16-2.09%+自選

????????此前發布的招股書數據,該公司在2020年采購LNG價格僅為2124.17元/噸、銷售價格則高達2818.81元/噸,與勝通能源的數據相對比,在2020年九豐能源LNG銷售價格與勝通能源相差很小,但采購價格卻僅相當于勝通能源的80%左右。

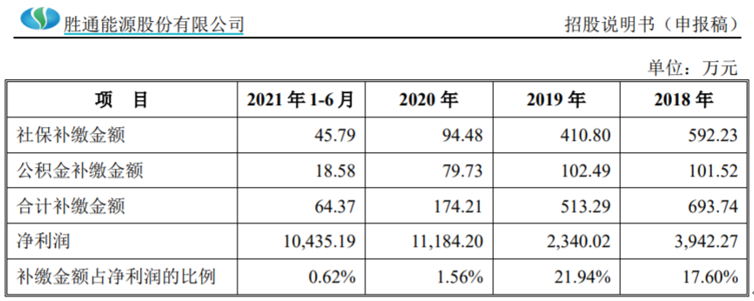

????????值得關注的是,招股書披露勝通能源在2018年末和2020年末的員工人數分別為1033人和1061人,并未因LNG銷售數量增長而明顯增加,與此同時,在2018年和2019年勝通能源存在大量員工未繳納社會保險和住房公積金的情況,對此招股書披露測算公司可能產生的社保補繳金額、住房公積金補繳金額顯示,2018年和2020年分別為174.21萬元和693.74萬元。其中2019年假設補繳金額占同年凈利潤的比重超過了20%,對勝通能源盈利能力構成重大影響。

????????與此同時現金流量表中的“支付給職工及為職工支付的現金”在2018年和2020年金額分別為8473.21萬元和9352.44萬元,剔除掉這兩年的員工社保及公積金的影響,實際員工薪酬支出差異并不大,這也指向在2018年到2020年期間勝通能源的員工薪酬基本沒有上漲。

????????此外,公開信息披露顯示,珠海海勝是勝通能源的合營企業由勝通能源持股65%,中海石油氣電集團瀚海能源投資有限公司持股35%但有一票否決權。珠海海勝的主營業務與勝通能源相似,均為LNG、CNG、LPG的道路運輸及配送,財務數據顯示該公司在2019年和2020年的主營業務收入金額分別為5.55億元和11.24億元、凈利潤分別為347.36萬元和1305.18萬元,對應的銷售凈利率僅在1%左右;而同樣是在2020年,勝通能源的銷售凈利潤率則高達3.11%,相當于珠海海勝的三倍。至于是何種原因導致了上述盈利能力的顯著差異,勝通能源并未接受記者采訪。

《電鰻快報》

熱門

手機版

手機版

相關新聞