2022-06-06 09:59 | 來源:中證報 | 作者:俠名 | [基金] 字號變大| 字號變小

切實摒棄短期導向、規模情結、排名喜好,堅決糾正基金經理明星化、產品營銷娛樂化、基民投資粉絲化等不良風氣,改變“重首發、輕持營”等現象。......

????????爆款基金的背后,是基金公司對做大規模的強烈渴望,以及利益共同體各方的聯手助推。 爆款基金讓基金公司、銷售渠道、網絡大V、廣告商等賺得盆滿缽滿,卻讓眾多投資者成了“韭菜” 。

????????監管部門已關注到基金發行中的亂象。《關于加快推進公募基金行業高質量發展的意見》明確提出,著力打造行業良好發展生態。牢固樹立以投資者利益為核心的營銷理念,踐行“逆向銷售” ,加大投資者保護力度。切實摒棄短期導向、規模情結、排名喜好,堅決糾正基金經理明星化、產品營銷娛樂化、基民投資粉絲化等不良風氣,改變“重首發、輕持營” 等現象。

????????規模業績遭雙殺

????????與網購中的爆款產品含義類似,爆款基金是指那些市場關注度非常高、申購人數特別多、認購申請金額遠遠超過需要募集金額的基金(除特別注明外,文中的爆款基金均指發行募集不超過5天、份額超過50億份的公募基金)。

????????2019年顯現的賺錢效應,讓公募基金在2020年進入發行大年。一些明星基金成了市場寵兒,受到投資者狂熱追捧。

????????2020年1月8日,交銀內核驅動60億份額一日售罄,拉開了新基金發行爆款行情的序幕。

????????2020年2月18日,睿遠均衡價值三年混合有效認購資金達1223.8億元,不僅遠超60億元首募上限,還打破業內塵封13年之久的單只基金認購資金紀錄。

????????但該紀錄僅保持了5個月,就被鵬華匠心精選刷新,2020年7月8日一天認購1371億元,輕松超越300億元的首募規模上限。

????????一山更比一山高。2021年1月,易方達競爭優勢企業創出認購2398.58億元的新紀錄,成為公募基金史上首只認購規模超2000億元的基金。

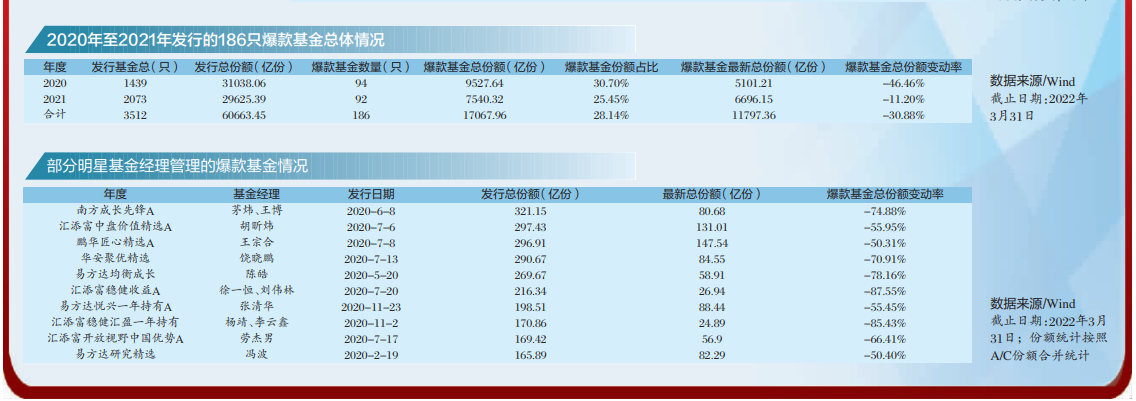

????????據統計,2020年、2021年全市場共發行爆款基金186只,發行份額合計1.71萬億份,占公募基金發行總規模28.14%。爆款基金也成了彼時行業最熱的關鍵詞之一。

????????盛極必衰。隨著市場波動加劇,這些紅極一時的爆款基金,如今大多出現規模縮水、業績下滑,可謂金身難保。

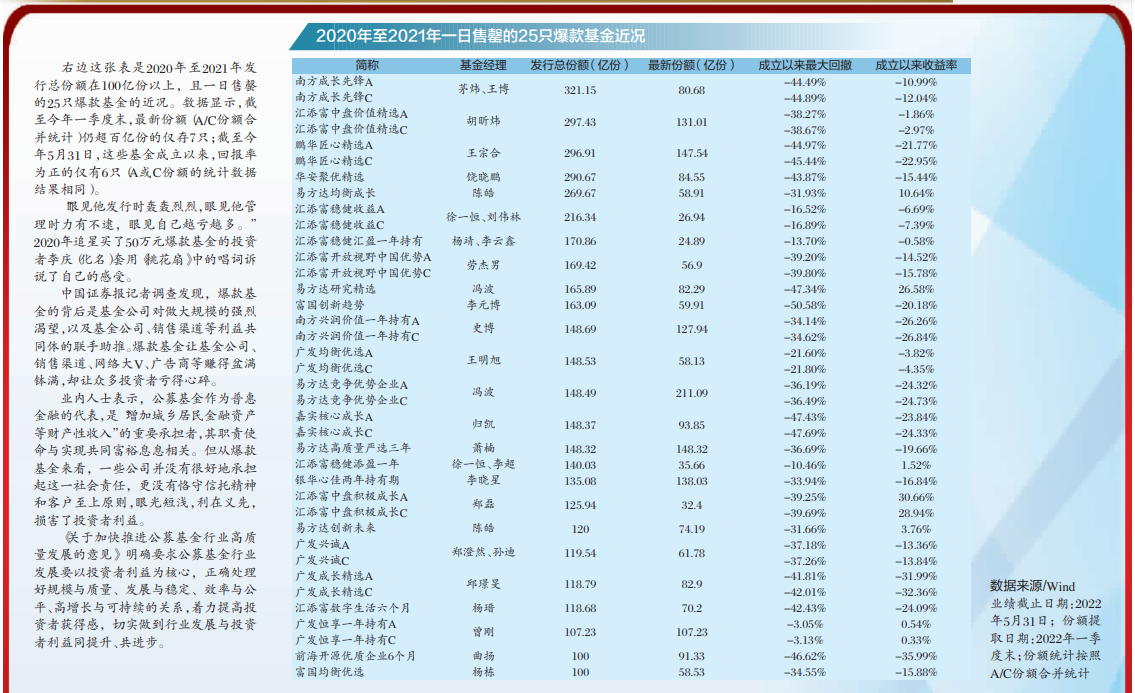

????????截至今年一季度末,186只爆款基金份額合計1.18萬億份,縮減超過30%。其中,募集規模超百億份的47只基金中有36只跌至百億份以下,18只不足50億份。募集規模前十大的爆款基金,份額縮水幅度均超過50%,最高的達87.55%。

????????一些由明星基金經理管理的爆款基金業績慘不忍睹。3日內售罄的39只百億規模基金中,截至今年5月31日,成立以來僅有12只凈值在1元以上。自基金成立以來,鵬華創新未來、前海開源優質企業6個月凈值分別虧損38.34%、35.99%。鵬華匯智優選、南方興潤價值等基金的凈值跌幅均超過25%。

????????有人虧錢,就有人賺錢。那么,前兩年發行的這些爆款基金中,哪些機構獲得了收益?哪些投資者被割了韭菜?

????????基民虧慘機構賺翻

????????爆款基金的出現是市場多方共同推動的結果,但處于同一鏈條上,境遇卻大相徑庭。

????????參與群體最大的,往往是受傷最深的。某社交平臺上,一位新基民吐槽:“去年,買了2只爆款基金,現在平均虧損19%。”另一位新基民感嘆:“買入一年,被深套30%血汗錢。”

????????據天相投顧統計,2021年初至今年一季度末,近兩年新發的爆款產品累計虧損約1792億元,主要虧損來自今年一季度,約為1627億元。

????????相比基民的慘虧,基金公司則賺得盆滿缽滿。天相投顧統計數據顯示,2021年,我國公募基金行業管理費總收入為1418.19億元,同比增長52.31%。其中,非貨幣市場基金管理費收入1174.38億元,同比增長62.29%。

????????銀行、券商等代銷基金渠道同樣賺得荷包鼓鼓。

????????天相投顧披露的數據顯示,2020年、2021年,納入統計的145家基金公司旗下6263只基金共向銷售機構支付客戶維護費分別為241.14億元、408.62億元,同比分別增長66.57%、68.24%。

????????基金公司支付給銷售機構的尾隨傭金增速,遠高于自己同期所收管理費增速。2021年客戶維護費超過管理費的基金多達254只。

????????備受投資者認可的睿遠基金,即便有陳光明這塊金字招牌加持,2020年上半年尾傭比率仍高達39.11%。

????????從爆款基金上分一杯羹的,還有為基金銷售搖旗吶喊的廣告商、網絡大V等。

????????2020年至2021年,上海陸家嘴(10.710,-0.10,-0.93%)的上海中心大廈、廣州珠江新城的廣州塔等地標建筑上,常現爆款基金的火熱宣傳廣告。北京國貿地鐵站、上海世紀大道地鐵站、廣州體育西路地鐵站等人流密集的地鐵站點,也曾一度被各大基金公司的產品宣傳海報牢牢占據。

????????羊毛出在羊身上。申購費、贖回費、管理費、營銷費、服務費等各種名目的費用最終都是基民買單。

????????圈粉造星抱團

????????每一只爆款基金都離不開銷售端。在互聯網時代,直接或間接參與銷售的機構與個人越來越多,薅羊毛的也隨之增加。

????????螞蟻基金在取得公募基金代銷資格后,側重吸引傳統代銷渠道忽視的長尾客戶,包括大量沒有基金投資經驗的年輕客戶。充滿互聯網風格的打法正中年輕人下懷,經其推廣的基金經理幾乎都成功“出圈”,產品也成為爆款。很多年輕人像追星一樣迷信明星基金經理,有的還建立了粉絲后援會。

????????一些基金公司有意迎合市場,打造明星經理、網紅經理。“一哥”“一姐”“科技捕手”“成長股獵手”“國民基金經理”等標簽被貼到基金經理身上,有些基金公司甚至用“×劍客”這樣的標簽,一次性造出多顆“星”。明星基金經理的光環引來眾多投資者追捧,申購資金蜂擁而至。

????????比如,2020年,在鵬華匠心精選發行前夕,營銷團隊通過鋪天蓋地的宣傳造勢活動,讓王宗合成功“出圈”,一日認購資金超1300億元。王宗合也被戴上“國民基金經理”桂冠。

????????為了獲得廣告投放和銷售提成,部分互聯網基金銷售機構在所推送的爆款基金名稱上冠以“精選”“嚴選”“金選”之類的詞匯,吸引了大量投資者申購。

????????一些大V在B站、微信公眾號、小紅書、知乎等平臺上向粉絲賣力吆喝,“帶貨”基金。

????????還有不少券商和網絡博主聯手圍獵粉絲。博主從券商的產品清單上選擇基金推薦給粉絲,粉絲購買之后,券商按比例給博主分成。在小紅書等平臺上,也有博主與銀行渠道合作分銷。

????????相比新崛起的互聯網渠道,作為基金銷售主流的傳統銀行則加強了對客戶的精準營銷。

????????某大型基金公司渠道人士魏旻(化名)告訴中國證券報記者,為了完成爆款基金的發行任務,銀行與基金公司緊緊抱團,常常一起開銷售經理營銷會,壓實指標。

????????為了吸引新老客戶,銀行使盡營銷招數,比如,讓客戶贖舊買新,買基金送米、油、小電器等物品。

????????圈粉造星、過度營銷,如果把基金管好,讓基民賺錢,倒也皆大歡喜。讓人詰責的是,許多爆款基金成立后就“跌跌不休”,令投資者大失所望,不得不懷疑其管理能力。

????????小馬拉大車

????????爆款基金通常在市場高位時成立,作為持牌的專業理財機構,公募基金公司非常清楚,后面意味著什么。

????????“規模是業績的天敵。爆款基金規模越大,對管理人的專業能力和管理經驗要求越高,現實中符合要求的人才非常緊缺。”資深FOF基金經理田亮(化名)說,一些公司找不到經歷過市場大風大浪的成熟管理人,就把羽翼未豐的年輕人匆匆推上臺。

????????力小而任重,鮮不及矣。查看業績下滑的爆款基金,中國證券報記者發現不少基金經理之前所管理的基金規模都很小,而且業績未經過周期考驗。

????????以王宗合為例,截至2019年底共管理7只基金,總規模33.43億元,最大的11.86億元,最小的僅0.14億元。2020年7月,王宗合開始管理爆款基金——鵬華匠心精選,規模跳上幾個臺階(截至2021年底,管理規模超過300億元),收益節節下滑。截至5月31日,鵬華匠心精選A成立以來收益率為-21.77%,2021年在同類1531只基金中排名倒數26。他管理的另一只爆款基金——鵬華創新未來到今年結束封閉期時,在同期發行的5只創新未來基金(易方達創新未來、中歐創新未來、華夏創新未來、匯添富創新未來、鵬華創新未來)中表現最差,截至5月31日,成立以來的收益率為-38.34%。

????????田亮認為:“讓從業年限短、過往管理規模小的基金經理,突然跳級管理幾百億元、上千億元的爆款基金,猶如小馬拉大車。”

????????比如,鄭澄然,2015年7月取得證券從業資格,2020年5月開始管理基金,9個月后就擔任一只發行規模達79億份的基金的基金經理。“管理規模從0到目前超過300億元只有2年,這種火箭式速度讓人擔心。”田亮說,該基金凈值大幅下跌,截至5月31日只有0.8643元,成立以來最大回撤37.55%。在今年3月市場劇烈波動中,該基金凈值最低回撤至0.6662元。

????????“新手”力不從心,能力強的老基金經理,同樣難以承受爆款基金規模之重。

????????以招商基金的王景為例,她可能是市場上為數不多的“雙十”基金經理(從業十年,年化收益率超10%),2015年開始管理的招商制造業轉型A年化收益率達16.80%。應該說,王景是有能力管好基金的,但2021年開始管理爆款基金,并在規模突破300億元后,表現漸失水準。截至5月31日,招商品質生活A自成立以來凈值虧損超20%,招商品質升級A、招商藍籌精選A成立以來凈值跌幅均超15%,這3只基金成立以來最大回撤均超過30%。

????????“人的精力和能力都是有限的。”田亮說,基金經理管理的規模上限是由其投資能力、風格等因素決定的,不是“人有多大膽,地有多大產”。

????????基金經理鮮買爆款基金

????????專業人士的眼睛是雪亮的。對于爆款基金,許多明星經理的同行并不買賬。“不買爆款基金”已是基金業內公開的“秘密”。

????????觀察基金“專業買手”FOF的持倉,很少出現爆款基金的身影,廣發核心優選六個月持有、東方紅欣和平衡配置兩年持有、興全優選進取三個月是目前市場上規模較大的三只偏股混合型FOF,截至今年一季度末,前十大重倉基金中均沒有2019年以來新發的爆款基金。

????????“其實,爆款基金并不是什么新鮮事。”基金經理陳林(化名)對2007年那批爆款QDII基金的發行至今歷歷在目,“當年網絡遠沒有現在普及,很多人要到銀行大堂在工作人員指導下購買基金,現場出現了來不及下單的投資者怒斥大堂經理的情況。”

????????陳林說,當時,上證指數突破6000點,基金銷售火爆,1只QDII認購1000多億元,另外3只QDII發行規模均在300億元左右。2008年,市場大跌直接把這4只QDII基金凈值打到0.4元以下。直到2020年11月,這4只QDII基金的凈值才回歸面值之上,但隨著本輪市場調整,又全部轉負,其中一只成立以來虧損近35%。

????????“不只是爆款基金,我們連新發基金都幾乎不買。”一位FOF基金經理透露,“新基金尚未建倉,建倉的思路和節奏不一定符合我們要求。而且,渠道力推的基金,不少設置了各種各樣的要求,如承諾一個月內不建倉等,這些隱形的約定,我們無從得知。”

????????一些專業的基金銷售機構對爆款基金也是淡然處之。盈米基金研究院研究總監鄒卓宇告訴中國證券報記者,盈米基金的“且慢”在過去兩年行業火熱的時候并沒有推介過市場上的爆款基金,而是主推那些重回撤、以穩健增值為目標的基金組合。

????????鄒卓宇說,多數明星基金經理只是在階段性的市場中證明了自己的能力,但不能保證在任何市場環境下都能給投資者帶來理想的收益。當市場行情與基金經理特點不匹配時,投資者盲目跟隨基金經理的名氣選擇基金產品,可能會導致實際收益與預期產生較大偏差。

????????“賽道”明星失速

????????爆款基金的背后大多有著一位擅長某一賽道或行業投資的“操盤手”,他們被冠以“消費一哥”“醫藥女神”“半導體一哥”等美名。站在市場風口時,這些基金凈值飆升,萬千寵愛于一身;一旦風口過去,常常是一地雞毛。

????????以“網紅”蔡嵩松為例,其所管理的諾安成長混合以“滿倉半導體”被投資者熟知。2019年,自科創板開市掀起科技股漲停潮后,這只基金收獲了95.44%的收益率,2020年又收獲近40%的收益率,在2020年底規模達到327.76億元的巔峰。然而,當半導體板塊沖高回落,蔡嵩松多次被基民推上熱搜,之前的夸贊變成了質疑。截至今年5月31日,諾安成長混合今年以來凈值跌幅達28%。在去年底以來的這輪市場調整中,創下了蔡嵩松任期內的最大回撤50.72%,基金規模也縮水至今年一季度末的246.16億元。

????????按理說,作為明星基金經理,在市場大跌的時候,回撤控制應該好于市場平均水平,但讓人大跌眼鏡的,他們并沒有展現出過往的神勇。張坤、葛蘭、劉格菘等頂流明星基金經理,從前期高點以來都創造了40%以上最大回撤,遠高于市場平均水平。曲揚、劉彥春、蔡嵩松的最大回撤更是在50%以上,并且打破了他們職業生涯最大回撤紀錄。

????????大幅度回撤引來了批評、質疑、謾罵,甚至舉報,令人唏噓。

????????“當市場處于某一風口時,基金公司會宣傳和包裝投資這一賽道績優的基金經理,甚至不惜斥巨資將其打造成明星經理,給高薪,提職級,有的成了公司副總經理。”一家大型基金公司基金經理李輝(化名)直言,“明星們也會知恩圖報,竭力為公司擴大規模。這一‘屢試不爽’的模式已成為基金公司的常規操作。”

????????上海一家頭部基金公司負責人表示,某些基金經理極端投資某一板塊,博取短期業績排名,基金規模從很小快速增長到一二百億元的“成名”故事,像病毒一樣傳播并影響著行業其他基金經理。

????????“業內苦爆款基金久矣!”從事基金管理工作十幾年的基金經理徐江安(化名)感嘆。

????????期待優化行業發展生態

????????潮水退去,才知道誰在裸泳。爆款基金的起伏,折射出公募基金業的生態風險。

????????“爆款基金的產生很大程度上是緣于專業知識的不對稱。投資者由于對基金不了解,本著對基金經理、基金公司以及銀行、網絡大V、投資專家等角色的信任才去搶購。”徐江安說,爆款基金業績出現大幅回撤,讓許多投資者損失慘重,辜負了投資者對基金的信任,影響行業的健康發展。

????????“多年來,一些公募基金的核心訴求是做大規模,有了規模,就有了頭部效應,進而繼續提升規模,最終實現寡頭壟斷。”魏旻說,當規模成為公司最重要甚至唯一追求指標時,業績就排在后面了,相應地出現一地雞毛的情形并不奇怪。

????????“應從公司源頭對爆款基金進行引導和管理。”某明星基金經理直言不諱地說,“市場火熱時,公司開門營業,哪有不賺錢的道理?作為基金經理,你不發,基金公司可能就讓公司研究員小王、小李去發了。”

????????田亮告訴中國證券報記者,爆款基金助漲了行業跟風攀比的不良習氣。一些基金經理從爆款基金中嘗到了甜頭,為了錢和職位,放松自律的底線。有時為了維護凈值,通過新增資金買入自己持有的股票,推升股價,一旦市場調整,賣出這只股票,導致股價下跌,擾亂了市場。

????????“現在有許多老基金規模很小,沒有人重視,因為都去做新基金和爆款基金了。”李輝建議,監管部門可以完善制度讓基金公司不要一直發新產品,比如,老產品沒做好的、基金經理一拖多的,要限制發行新產品。

????????爆款基金還催生產品代銷準入的違法和灰色尋租問題。前段時間被判刑的某銀行產品管理處負責產品準入的產品經理,就曾向多家基金公司、券商共計索賄200多萬元。

????????業內人士表示,對基金營銷中的一些亂象,若涉嫌違法違規,監管部門應及時查處并嚴懲,如果只是打擦邊球,游走在監管的邊界,應引導行業建好制度、堵住漏洞。

????????監管部門已關注到基金發行、管理中的亂象。《意見》明確提出,著力打造行業良好發展生態。牢固樹立以投資者利益為核心的營銷理念,踐行“逆向銷售”,加大投資者保護力度。切實摒棄短期導向、規模情結、排名喜好,堅決糾正基金經理明星化、產品營銷娛樂化、基民投資粉絲化等不良風氣,改變“重首發、輕持營”等現象。

????????隨著《意見》的實施,基民有望獲得一個更加友好的投資環境。

《電鰻快報》

熱門

手機版

手機版

相關新聞