2022-06-07 14:12 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

??根據馬可波羅向深交所提交招股說明書,2019年到2021年馬可波羅業績基本停滯,一個重要原因就是恒大、融創、陽光城(2.270,-0.01,-0.44%)等為代表的地產客戶高比例壞賬拖...

????????去年四季度以來,踩雷恒大的裝修產業鏈企業因計提壞賬紛紛巨虧,虧損56億的廣田集團(1.870,-0.03,-1.58%)更是150萬債務就逼到被債權人申請破產重整的危險境地,此時卻有一家同樣踩雷恒大的建筑陶瓷企業逆勢而動,沖擊IPO。

????????它就是被投資者戲稱為

????????“假洋鬼子”的馬可波羅!

????????根據馬可波羅向深交所提交招股說明書,2019年到2021年馬可波羅業績基本停滯,一個重要原因就是恒大、融創、陽光城(2.270,-0.01,-0.44%)等為代表的地產客戶高比例壞賬拖累。其中,公司2020年第一大客戶是恒大,剔除關聯方的銷售貢獻,公司2019年和2021年第一大客戶也是恒大。

????????此背景下,公司2019年、2020年營業收入幾乎一半是應收賬款、應收票據和其他應收款等各類應收款,2021年公司營業收入也有近四成是應收款,總額達到36億元,而這36億應收款形成了高達10.5億元的壞賬,占比近三成。

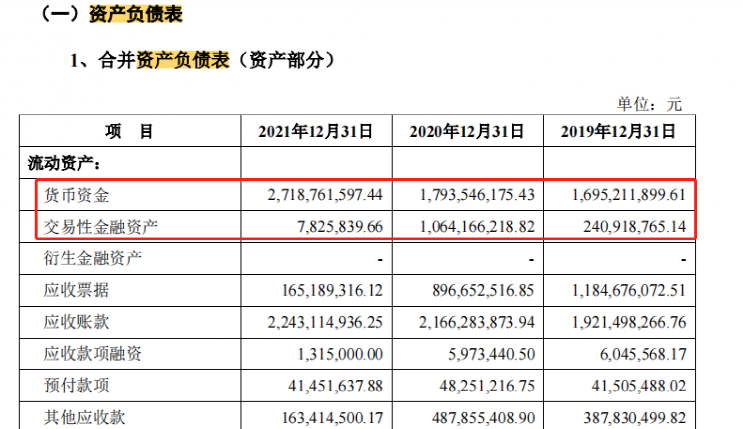

????????資產負債表來看,馬可波羅貨幣資金和銀行借款都很高,2019年至2021年,公司貨幣資金分別有約17億元、18億元和27億元,而長短期銀行借款合計也達到約33億元、39億元和35億元,持續保持高位,這還不包括公司向關聯方拆解的資金。

????????恒大三年貢獻22億收入

????????壞賬兩年激增113%

????????成立于2008年的馬可波羅,主要產品是有釉瓷磚和無釉瓷磚,旗下擁有“馬可波羅瓷磚”和“唯美LD陶瓷”兩大品牌。招股書顯示,2019年至2021年,馬可波羅營業收入分別為81.3億元、85.91億元和93.65億元,期間內營收增速分別為5.68%、9%;報告期內,馬可波羅的凈利潤分別為16.28億元、15.74億元和16.53億元,期間內同比減少3.29%和增加5.04%。

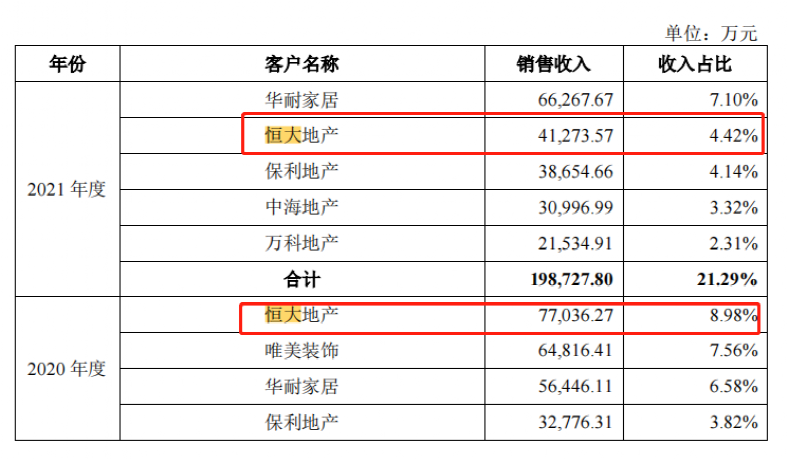

????????主營建筑陶瓷,地產大客戶貢獻了馬可波羅相當一大部分銷售。2019年到2021年,馬可波羅的前五大客戶囊括了恒大、萬科、保利、中海等國內頭部房企,尤其恒大的銷售占比最高。

????????2019年公司來自恒大的銷售收入10.24億元,占營業收入的12.62%,2020年來自恒大的銷售收入7.7億元,占比9%,2021年則為4.23億元,占比4.42%。不難發現,恒大三年給公司貢獻了22億元的銷售收入,其中2020年恒大是第一大客戶,2019年和2021年恒大是第二大客戶。2019年和2021年的公司第一大客戶分別是唯美裝飾和華耐家居,而這兩家均是關聯企業,如果剔除關聯企業的銷售貢獻,恒大連續三年都是公司的第一大客戶。

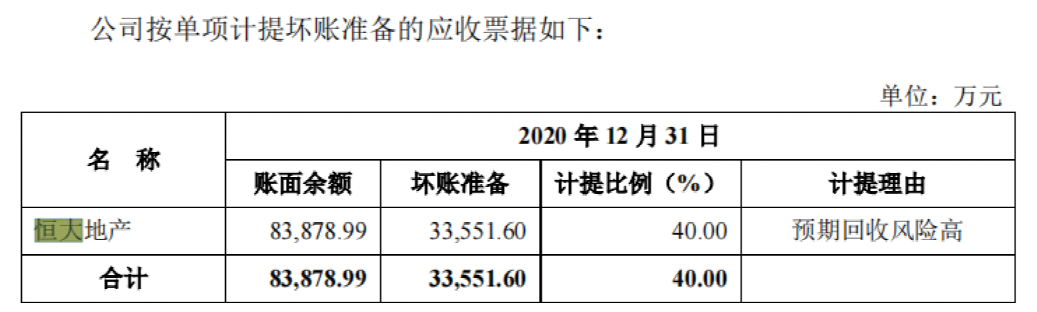

????????眾所周知,恒大高歌猛進的幾年很少支付現金,而是大量使用商票,這就導致馬可波羅賬上應收票據高企。隨著恒大暴雷,這些應收票據隨之形成壞賬。2019年至2021年,馬可波羅應收票據余額分別為13.16億元、12.78億元和3.62億元,壞賬準備余額分別為1.31億元、3.81億元和1.97億元。

????????其中,僅2020年公司就對恒大8.39億元的應收票據計提了3.35億元的專項壞賬準備,計提比例40%。不過,恒大暴雷實際上是在2021年三季度,公司2020年就已經意識到風險,也算有“先見之明”。

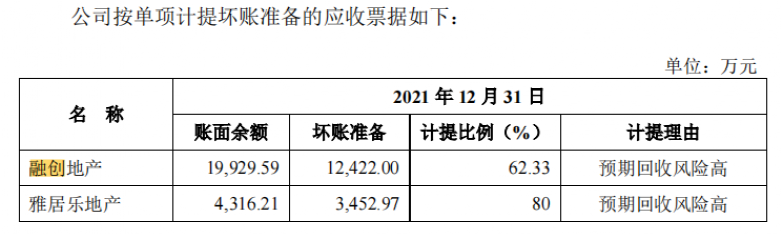

????????而2021年,公司通過將應收票據轉為應收賬款以及向關聯方轉移應收款項,恒大的商票計提已經明顯下降。2021年,按照單項計提壞賬準備的應收票據,主要來自融創、雅居樂、陽光城、世茂地產、華夏幸福(3.260,0.01,0.31%)、藍光地產、富力地產、花樣年地產等暴雷房企。

????????整體來看,公司2019年到2020年的應收票據、應收賬款、其他應收款三項合計達到了39.88億元、43.5億元和36.2億元,占當年營業收入的比重分別為49%、50.6%和38.7%。換句話說,2019年和2020年兩年,公司差不多一半的營業收入是各類應收款,2021年依然有接近四成營收是應收款。對這些應收款項,馬可波羅報告期內計提的壞賬準備分別為4.94億元、7.95億元、10.51億元,報告期內激增113%。

????????這樣的狀況后續會否持續?如果上市成功如何來改善?中國基金報記者致電公司證券部,同時發去采訪提綱,截至發稿公司未回復。

????????存貸雙高

????????“存貸雙高”,簡而言之就是存款規模和有息負債都非常高,一邊是賬上趴著高額的銀行存款,一邊欠著大規模有息負債,這樣的財務操作邏輯上講不通。A股典型的案例就是被稱為“兩康”的康美藥業和康得新,以及賈躍亭的樂視網,新近案例還有“潮汕資本教父”劉紹喜的宜華生活。

????????馬可波羅資產負債表顯示,公司2019年到2021年分別有16.95億元、17.94億元和27.1億元的貨幣資金,大部分是銀行存款。另外還有2.4億元、10.64億元和7825萬的“交易性金融資產”,主要構成則是銀行理財產品,分別有2億、10.4億和1.3萬元。報告期內,馬可波羅銀行存款和銀行理財產品規模合計約18.95億元、28.4億元和27.1億元。

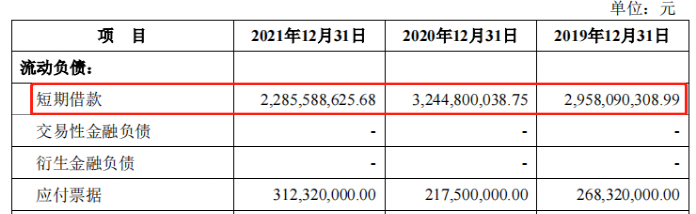

????????但公司貨幣資金如此充沛的情況下,卻也持續維持著高額的銀行借款,報告期內公司短期借款分別有29.58億元、32.45億元和22.86億元,長期借款分別有3.42億元、6.49億元和7.28億元。此外,還有“一年內到期的非流動負債”2139萬元、4250萬元和4.37億元,構成主要是一年內到期的長期借款。上述三項有息負債在報告期內合計分別錄得33.2億元、39.36億元和34.5億元。

????????對此,馬可波羅的解釋是,短期借款主要用于補充公司的流動資金,長期借款金額逐年增加則主要是保證長期的資金需求且加大與銀行的戰略合作。不過,這樣的解釋似乎有點牽強,賬上既然有資金,為何不直接用于補充流動資金,卻需要通過新增借款來補充?

????????除了銀行借款,報告期內公司實際上還從關聯方拆入大量資金,而這些資金實際上相當一部分也是來自金融機構,主要是來自券商和信托。2019年度,公司向關聯方拆入資金期末余額達到24.7億元,2020年度為19.83億元,2021年度是1.64億元。很顯然,提交上市前一年公司大幅減少了拆借。

????????其中,上表第一項為廣東家美向五礦證券、渤海信托取得的借款,追溯該借款資金源為關聯方江西興美。上表第二項為江西唯美向五礦證券取得的借款,追溯該借款資金源為關聯方營口唯美。上表第三項為江西唯美向五礦證券取得的借款,追溯該借款資金源為關聯方重慶眾盈。

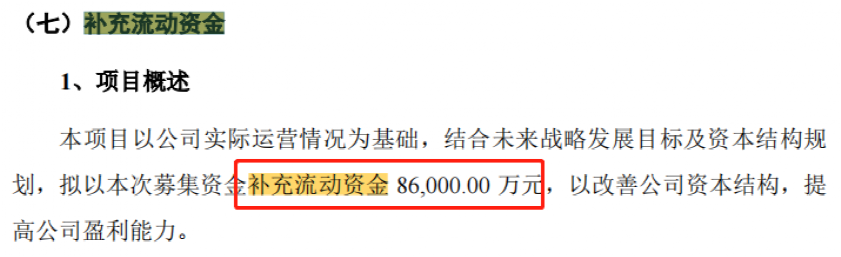

????????值得注意的是,這似乎還滿足不了公司對資金的胃口,公司此次上市募集資金還要拿8.6億繼續補充流動資金。

????????關聯借款未付利息

????????壞賬應收款按原值轉讓關聯方

????????從前文不難發現,馬可波羅的關聯方既貢獻銷售收入,還幫忙拆借資金。實際上縱觀馬可波羅整本招股書,關聯方在改善公司三張報表上的作用不可小覷。

????????首先,幾大關聯方給馬可波羅的大額資金拆解,報告期內未支付利息。

????????據招股書,公司向關聯方借款按同期銀行貸款利率計算2019年度、2020年度、2021年度應支付給關聯方的利息金額分別為9209.76萬元、6351.31萬元、3390.54萬元,上述利息費用未實際支付,計入資本公積。要知道,關聯方的借款有一部分也是來自金融機構,有資金成本的,那么上述合計近2億元的利息是暫時不需要支付還是以后都不需要支付?

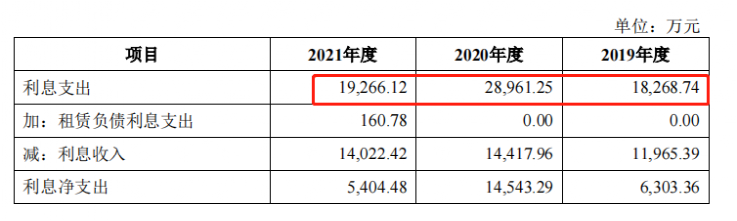

????????得益于關聯方借款未付息,公司報告期內的利息費用支出得到明顯改善,但依然分別達到1.82億元、2.9億元和1.94億元。而這部分“節省”的利息費用,最終能改善公司凈利潤。

????????其次,公司2021年的應收款項在營收增加情況下有所下降,一個重要的原因就是將包袱轉移給了關聯方,而且在有明顯回收風險情況下(已經計提壞賬準備)還能按原值轉讓。

????????據招股書,2021年度公司以持有的對地產公司6.68億元應收賬款及應收票據對應的債權轉讓給唯美裝飾及其關聯方,轉讓價格6.68億元與賬面凈值1.64億元的差異稅后凈額4.24億元視作權益性交易,于發生時確認資本公積增加。

????????最后,馬可波羅實控人黃建平旗下的唯美裝飾,2019年和2020年分別是馬可波羅第一、第二大客戶。

????????從馬可波羅的股權結構來看,美盈實業持有公司64.36%股份,是第一大股東,而黃建平又持有美盈實業64.01%股份,因此他通過直接和間接的方式持有馬可波羅42.12%股份,是公司的實際控制人。而唯美裝飾的股東為黃建平、唯美控股、謝悅增及鄧建華,均為馬可波羅的股東。招股書顯示,唯美裝飾自成立以來也一直從事陶瓷產品的生產、銷售。

????????逆勢擴大產能

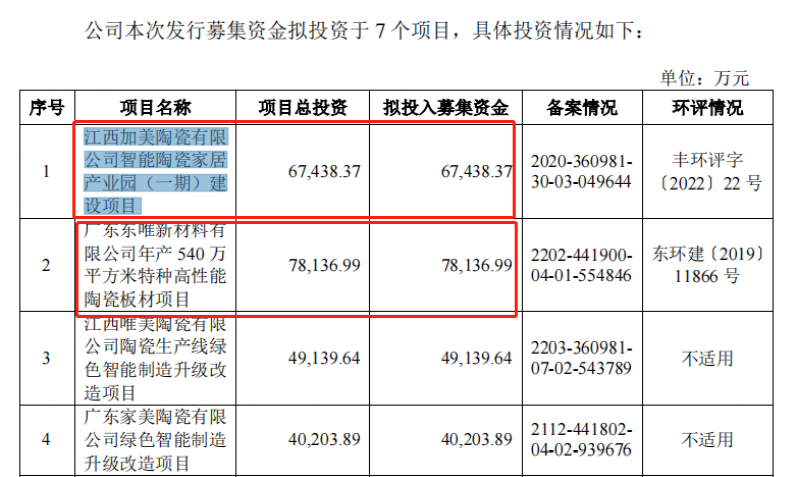

????????中國基金報記者還注意到,在當前房地產開發投資和新開工面積出現下滑,公司的產能利用率和產銷率也呈下滑趨勢的情況下,馬可波羅近40億的募集資金接近四成用于新增產能。

????????其中,“江西加美陶瓷有限公司智能陶瓷家居產業園(一期)建設項目”預計總投資6.74億元,建設地點為江西省豐城市豐礦大道精品陶瓷產業基地,建設主體為馬可波羅全資子公司江西加美,建設期3年。項目建成后,將新增建筑陶瓷產品產能1000萬平方米。

????????而“廣東東唯新材料有限公司年產540萬平方米特種高性能陶瓷板材項目”預計總投資 7.81億元,建設地點為東莞市沙田鎮泥洲村,建設主體為馬可波羅全資子公司廣東東唯,建設期 3年。項目建成后,將新增特種高性能陶瓷板材產能540萬平方米。

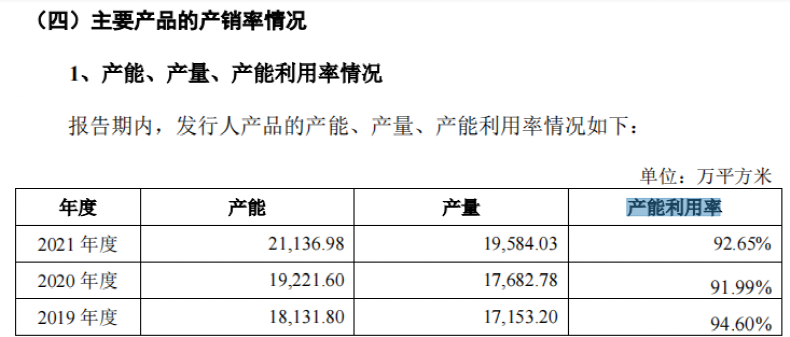

????????目前,公司的產能已經從2019年的1.81億平方米提升到2021年的2.11億平米,超過2億大關,但產能利用率卻從94.6%下滑到92.65%。

????????另外,從產銷率來看,貢獻公司營業收入九成以上的有釉磚2019年產銷率是96.21%,2020年是95.54%,2021年是94.62%,也呈現逐年下滑態勢。

????????產能利用率和產銷率下滑帶來的一個直接結果就是存貨的上升。招股書顯示,2019年至2021年,馬可波羅的存貨賬面價值分別為17.36億元、19.41億元和23.66億元,期間內同比增長11.82%和21.85%,存貨的增長速度明顯高于同期營收和凈利潤的增長率。到2021年,公司的存貨占流動資產的比例已接近三成。

????????而產業鏈角度看,作為建筑材料下游的房地產需求在快速減弱,而未來的預期也不算明朗,馬可波羅此時逆勢擴產無疑需要勇氣。根據國家統計局數據,今年1-4月份全國房地產開發投資39154億元,同比下降2.7%,其中住宅投資29527億元,下降2.1%;房屋新開工面積39739萬平方米,下降26.3%,其中住宅新開工面積28877萬平方米,下降28.4%。

????????在記者向公司發去的采訪提綱中,同樣問及為何逆勢擴產問題,但截至發稿公司亦未有回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞