2022-06-13 15:35 | 來源:中國經濟網 | 作者:俠名 | [科創板] 字號變大| 字號變小

??中科飛測是一家國內領先的高端半導體質量控制設備公司,自成立以來始終專注于檢測和量測兩大類集成電路專用設備的研發、生產和銷售,產品主要包括無圖形晶圓缺陷檢測設...

6月16日,深圳中科飛測科技股份有限公司(簡稱“中科飛測”)首發申請將上會,保薦機構為國泰君安(14.780,-0.20,-1.34%)證券股份有限公司,保薦代表人為田方軍、尋國良。中科飛測擬在上交所科創板上市,本次擬發行股份不超過80,000,000股。公司擬募集資金10億元,其中,3.08億元用于高端半導體質量控制設備產業化項目,1.42億元用于研發中心升級建設項目,5.5億元用于補充流動資金。

中科飛測是一家國內領先的高端半導體質量控制設備公司,自成立以來始終專注于檢測和量測兩大類集成電路專用設備的研發、生產和銷售,產品主要包括無圖形晶圓缺陷檢測設備系列、圖形晶圓缺陷檢測設備系列、三維形貌量測設備系列、薄膜膜厚量測設備系列等產品,已應用于國內28nm及以上制程的集成電路制造產線。

截至招股說明書簽署日,蘇州翌流明直接持有公司15.75%的股份,通過小納光間接控制公司7.86%的股份,合計控制公司股份總數的23.61%,為公司控股股東。蘇州翌流明持有公司15.75%的股份,CHEN LU(陳魯)、哈承姝夫婦合計持有蘇州翌流明100%股份;小納光持有公司7.86%股份,蘇州翌流明為小納光執行事務合伙人,CHENLU(陳魯)、哈承姝夫婦通過蘇州翌流明對小納光享有控制權;同時,哈承姝直接持有公司6.93%股份。因此,CHENLU(陳魯)、哈承姝夫婦合計控制公司30.54%股份,為公司實際控制人。CHENLU(陳魯),美國國籍。哈承姝,中國國籍。

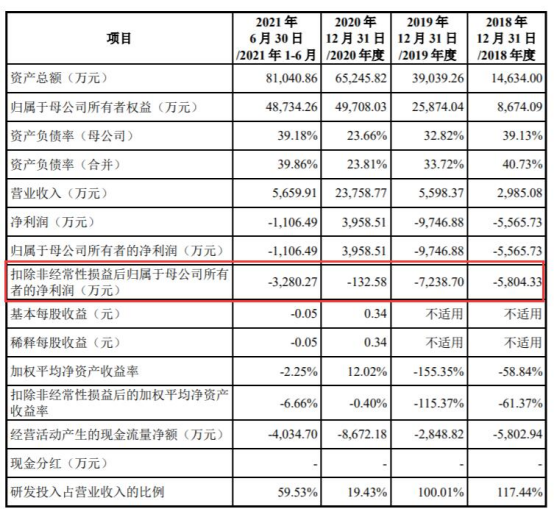

2018年、2019年、2020年、2021年,中科飛測營業收入分別為2,985.08萬元、5,598.37萬元、23,758.77萬元、36,055.34萬元;主營業務收入分別為2,899.05萬元、5,565.31萬元、23,739.76萬元、35,919.55萬元;銷售商品、提供勞務收到的現金分別為2,038.93萬元、4,926.03萬元、20,411.04萬元、57,195.88萬元。

近4年,公司經營活動產生的現金流量凈額均為負,扣非凈利虧損3年。2018年、2019年、2020年、2021年,中科飛測歸屬于母公司所有者的凈利潤分別為-5,565.73萬元、-9,746.88萬元、3,958.51萬元、5,342.59萬元;扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為-5,804.33萬元、-7,238.70萬元、-132.58萬元、348.01萬元;經營活動產生的現金流量凈額分別為-5,802.94萬元、-2,848.82萬元、-8,672.18萬元、-9,989.46萬元。

中科飛測表示,在各項影響因素綜合作用下,不排除未來公司經營業績出現波動甚至上市當年虧損的風險。

2018年、2019年、2020年、2021年,中科飛測加權平均凈資產收益率分別為-58.84%、-155.35%、12.02%、10.17%;扣除非經常性損益后的加權平均凈資產收益率分別為-61.37%、-115.37%、-0.40%、0.66%。

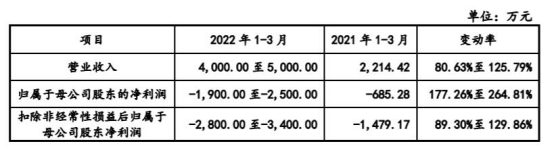

經公司初步測算,2022年1-3月,中科飛測營業收入4,000.00萬元至5,000.00萬元,同比增長80.63%至125.79%;歸屬于母公司股東的凈利潤-1,900.00萬元至-2,500.00萬元,上年同期為-685.28萬元;扣除非經常性損益后歸屬于母公司股東凈利潤-2,800.00萬元至-3,400.00萬元,上年同期為-1,479.17萬元。

中科飛測指出,上述2022年1-3月業績情況是公司初步測算的結果,未經會計師審計或審閱,不構成公司盈利預測或業績承諾。

公司收入存在季節性波動的風險。中科飛測招股書指出,報告期內,公司客戶主要為集成電路前道制程、先進封裝等領域知名企業,其通常于年初確定資本支出計劃,隨之開展相應采購、安裝、驗收等工作,進而導致公司取得客戶驗收及收入確認時間點相對集中于第四季度,第四季度的收入占比較高。2019年度至2021年度,公司第四季度實現的主營業務收入金額分別為3,887.62萬元、15,104.44萬元和20,639.54萬元,占當期主營業務收入總額的比例分別為69.85%、63.63%和57.46%。公司收入季節性波動的趨勢符合行業特征。上述影響公司收入季節性波動的因素預計在一段時期內將持續存在,因此,公司整體的經營狀況和業績存在季節性波動的風險。

報告期內,公司短期償債能力呈波動趨勢。2021年末流動比率、流動比率相較于同期有所下降。截至2021年末,中科飛測總資產為10.83億元,總負債為5.28億元。2019年末、2020年末、2021年末,中科飛測流動比率分別為4.06、5.25、2.02;速動比率分別為3.20、3.75、0.88;資產負債率(合并)分別為33.72%、23.81%、48.76%。

2019年、2020年、2021年,中科飛測研發費用分別為5,598.80萬元、4,617.16萬元、9,503.90萬元;研發費用率分別為100.01%、19.43%、26.36%。研發費用中,職工薪酬各期分別占比為50.02%、60.65%、60.84%。

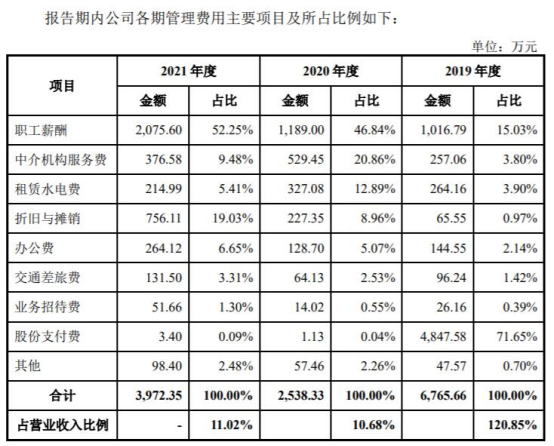

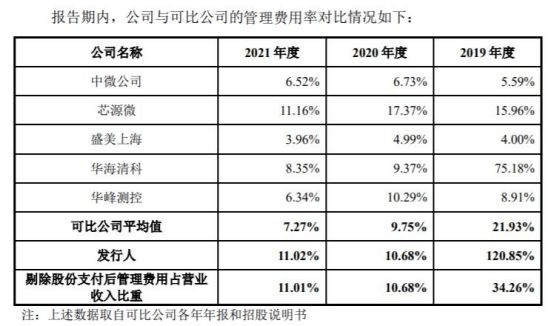

2019年、2020年、2021年,中科飛測管理費用分別為6,765.66萬元、2,538.33萬元、3,972.35萬元;管理費用率分別為120.85%、10.68%、11.02%;可比公司管理費用率平均值分別為21.93%、9.75%、7.27%。中科飛測表示,報告期內,公司管理費用中股份支付費用分別為4,847.58萬元、1.13萬元和3.40萬元,管理費用中股份支付費波動較大,主要系2019年度進行股權激勵中一次性計入股份支付費的金額較大所致。

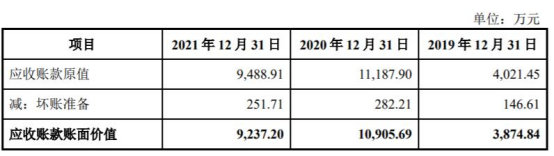

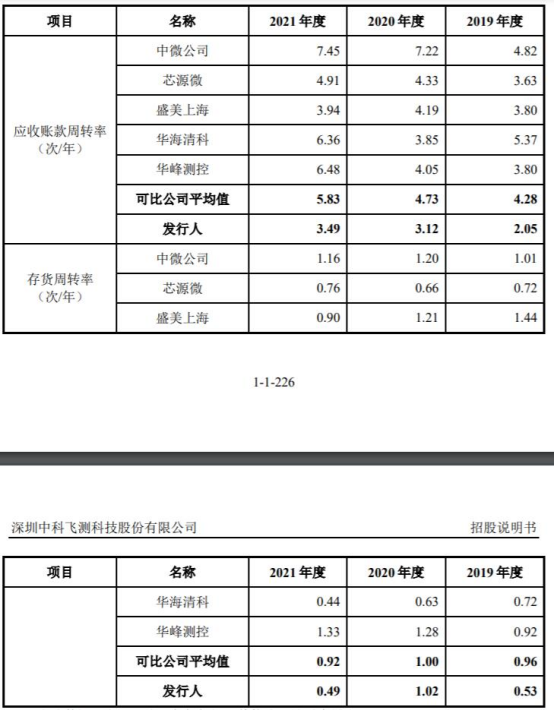

2019年末、2020年末、2021年末,中科飛測應收賬款余額分別為4,021.45萬元、11,187.90萬元、9,488.91萬元;各期,中科飛測應收賬款周轉率(次/年)分別為2.05、3.12、3.49;可比公司平均值分別為4.28、4.73、5.83。

2021年,公司的存貨同比增長200.19%。2019年末、2020年末、2021年末,中科飛測存貨賬面價值分別為7,939.51萬元、17,946.56萬元、53,873.97萬元。報告期內,中科飛測存貨周轉率(次/年)分別為0.53、1.02、0.49;可比公司均值分別為0.96、1.00、0.92。各期,中科飛測存貨跌價損失分別為120.57萬元、770.09萬元、927.67萬元。

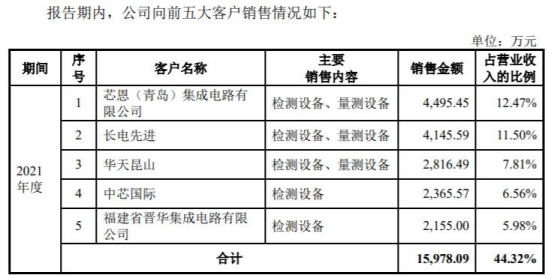

報告期內,中科飛測前五大客戶的收入占當期營業收入總額的比例分別為72.72%、51.21%和44.32%。中科飛測指出,雖然2019年度至2021年度前五大客戶收入占比呈現逐年降低趨勢,但客戶集中度仍然較高。

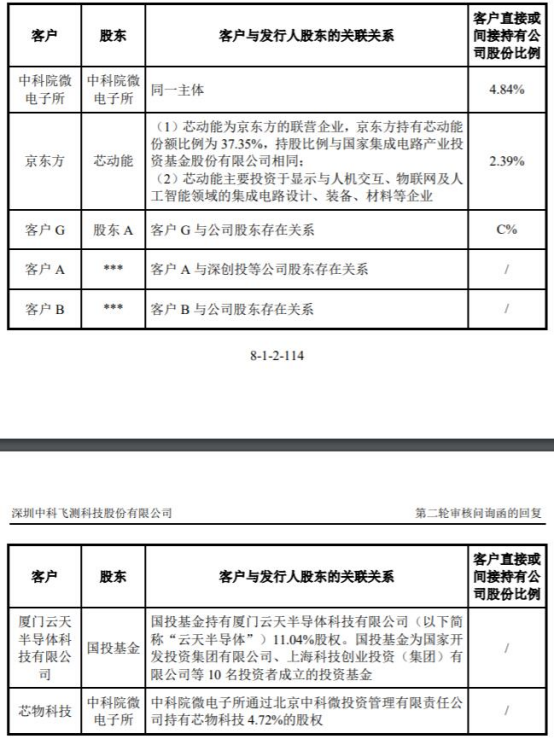

報告期內,公司存在客戶入股公司和股東入股公司主要客戶的情況。除中芯國際(45.740,0.35,0.77%)及其聯營企業外,所涉及的客戶還有中科院微電子所、京東方、客戶G、客戶A、客戶B、廈門云天半導體科技有限公司、芯物科技。

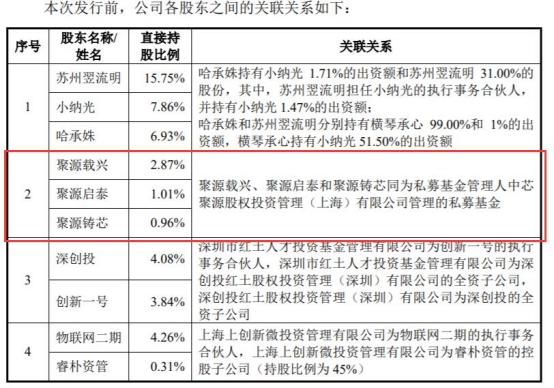

2022年5月12日公布的發行人及保薦機構回復意見(2021年年報財務數據更新版)顯示,根據中芯國際2020年年報披露,中芯聚源為中芯國際聯營企業。報告期內,中科飛測存在向中芯國際及其聯營企業銷售產品的情形,中芯國際及其聯營企業位列公司前五大客戶。

據招股書,聚源載興、聚源啟泰、聚源鑄芯為中科飛測的股東,直接持股比例分別為2.87%、1.01%、0.96%。聚源載興、聚源啟泰和聚源鑄芯同為私募基金管理人中芯聚源股權投資管理(上海)有限公司管理的私募基金。中科飛測表示,報告期內,公司與中芯國際持續開展業務合作,中芯國際向公司采購與聚源載興、聚源啟泰和聚源鑄芯等入股相互獨立。

招股書顯示,中科飛測實際控制人存在一定規模未償還借款的風險。公司實際控制人合計控制公司30.54%股份,其中,部分出資來源于向親屬或股東的借款。截至招股說明書簽署日,上述借款尚未歸還,合計余額超過5,000萬元。如果實際控制人未能及時、足額籌措資金滿足還款資金需要,實際控制人會面臨債務糾紛的風險。

半導體質量控制設備公司沖刺科創板擬募資10億元

中科飛測是一家國內領先的高端半導體質量控制設備公司,自成立以來始終專注于檢測和量測兩大類集成電路專用設備的研發、生產和銷售,產品主要包括無圖形晶圓缺陷檢測設備系列、圖形晶圓缺陷檢測設備系列、三維形貌量測設備系列、薄膜膜厚量測設備系列等產品,已應用于國內28nm及以上制程的集成電路制造產線。

截至招股說明書簽署日,蘇州翌流明直接持有公司15.75%的股份,通過小納光間接控制公司7.86%的股份,合計控制公司股份總數的23.61%,為公司控股股東。蘇州翌流明持有公司15.75%的股份,CHEN LU(陳魯)、哈承姝夫婦合計持有蘇州翌流明100%股份;小納光持有公司7.86%股份,蘇州翌流明為小納光執行事務合伙人,CHENLU(陳魯)、哈承姝夫婦通過蘇州翌流明對小納光享有控制權;同時,哈承姝直接持有公司6.93%股份。因此,CHENLU(陳魯)、哈承姝夫婦合計控制公司30.54%股份,為公司實際控制人。CHENLU(陳魯),美國國籍。哈承姝,中國國籍。

報告期內,公司未進行股利分配。

中科飛測本次擬發行股份不超過80,000,000股(含80,000,000股,且不低于本次發行后公司總股本的25%,以中國證監會同意注冊后的數量為準),本次發行均為新股,不涉及股東公開發售股份本次發行可以采用超額配售選擇權,采用超額配售選擇權發行股票數量不超過首次公開發行股票數量的15%。

公司擬募集資金10億元,其中,3.08億元用于高端半導體質量控制設備產業化項目,1.42億元用于研發中心升級建設項目,5.5億元用于補充流動資金。

2021年營收3.6億元扣非凈利348萬元

2018年、2019年、2020年、2021年,中科飛測營業收入分別為2,985.08萬元、5,598.37萬元、23,758.77萬元、36,055.34萬元;主營業務收入分別為2,899.05萬元、5,565.31萬元、23,739.76萬元、35,919.55萬元;銷售商品、提供勞務收到的現金分別為2,038.93萬元、4,926.03萬元、20,411.04萬元、57,195.88萬元。

2018年、2019年、2020年、2021年,中科飛測歸屬于母公司所有者的凈利潤分別為-5,565.73萬元、-9,746.88萬元、3,958.51萬元、5,342.59萬元;扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為-5,804.33萬元、-7,238.70萬元、-132.58萬元、348.01萬元;經營活動產生的現金流量凈額分別為-5,802.94萬元、-2,848.82萬元、-8,672.18萬元、-9,989.46萬元。

2018年、2019年、2020年、2021年,中科飛測加權平均凈資產收益率分別為-58.84%、-155.35%、12.02%、10.17%;扣除非經常性損益后的加權平均凈資產收益率分別為-61.37%、-115.37%、-0.40%、0.66%。

經公司初步測算,2022年1-3月,中科飛測營業收入4,000.00萬元至5,000.00萬元,同比增長80.63%至125.79%;歸屬于母公司股東的凈利潤-1,900.00萬元至-2,500.00萬元,上年同期為-685.28萬元;扣除非經常性損益后歸屬于母公司股東凈利潤-2,800.00萬元至-3,400.00萬元,上年同期為-1,479.17萬元。

中科飛測指出,上述2022年1-3月業績情況是公司初步測算的結果,未經會計師審計或審閱,不構成公司盈利預測或業績承諾。

收入存在季節性波動風險

中科飛測招股書指出,報告期內,公司客戶主要為集成電路前道制程、先進封裝等領域知名企業,其通常于年初確定資本支出計劃,隨之開展相應采購、安裝、驗收等工作,進而導致公司取得客戶驗收及收入確認時間點相對集中于第四季度,第四季度的收入占比較高。2019年度至2021年度,公司第四季度實現的主營業務收入金額分別為3,887.62萬元、15,104.44萬元和20,639.54萬元,占當期主營業務收入總額的比例分別為69.85%、63.63%和57.46%。

公司收入季節性波動的趨勢符合行業特征。上述影響公司收入季節性波動的因素預計在一段時期內將持續存在,因此,公司整體的經營狀況和業績存在季節性波動的風險。

短期償債能力呈波動趨勢

截至2021年末,中科飛測總資產為10.83億元,總負債為5.28億元。

2019年末、2020年末、2021年末,中科飛測流動比率分別為4.06、5.25、2.02;速動比率分別為3.20、3.75、0.88;資產負債率(合并)分別為33.72%、23.81%、48.76%。

中科飛測表示,報告期內,公司短期償債能力呈波動趨勢,2021年末流動比率相較于同期有所下降,主要原因系隨著公司業務持續快速增長,公司合同負債增長較多。2021年末速動比率相較于同期有所下降,主要原因系為了支持公司業務的快速發展,公司存貨增加較多所致。報告期內,公司資產負債率指標有所波動,其中,2020年末公司的資產負債率(合并)較同期有所下降,主要系2020年公司通過融資引入投資者,擴大資本實力所致。2021年末隨著業務規模擴大,公司借入了一定規模的短期借款滿足日常運營資金需求,資產負債率(合并)有所增長。

2021年研發費用9504萬元職工薪酬占比61%

公司一直專注于檢測和量測兩大類集成電路設備的研發、生產和銷售,截至招股說明書簽署日,公司共擁有境內外授權專利224項,其中發明專利45項、實用新型專利178項,外觀設計專利1項,擁有軟件著作權10項。

2019年、2020年、2021年,中科飛測研發費用分別為5,598.80萬元、4,617.16萬元、9,503.90萬元;研發費用率分別為100.01%、19.43%、26.36%。研發費用中,職工薪酬各期分別占比為50.02%、60.65%、60.84%。

管理費用率超同行均值

公司管理費用主要由職工薪酬、租賃水電費和折舊與攤銷、中介機構服務費和股份支付費等構成。

2019年、2020年、2021年,中科飛測管理費用分別為6,765.66萬元、2,538.33萬元、3,972.35萬元;管理費用率分別為120.85%、10.68%、11.02%;可比公司管理費用率平均值分別為21.93%、9.75%、7.27%。

中科飛測表示,報告期內,公司管理費用中股份支付費用分別為4,847.58萬元、1.13萬元和3.40萬元,管理費用中股份支付費波動較大,主要系2019年度進行股權激勵中一次性計入股份支付費的金額較大所致。

報告期內,公司管理費用占營業收入的比例高于同行業可比公司平均值,主要原因系公司業務規模相對較小,規模經濟尚未完全體現,與同行業公司可比性弱。報告期內,公司管理費用占收入比例有較大波動,尤其是2019年度占營業收入比重較大,主要系受以下方面原因影響:(1)2019年度,公司管理費用中股份支付金額較大;(2)報告期初公司業務規模較小,但運營管理的支出相對比較固定,導致管理費用率高。隨著公司業務規模逐步增長,管理費用占營業收入的比例呈下降趨勢,2020年度公司管理費用占營業收入比重與可比公司平均值基本相當,處于合理區間;(3)2021年度管理費用率與2020年度基本相當,未延續下降趨勢的主要原因系隨著公司業務規模持續快速擴張,公司職工薪酬和租賃相關支出等增長較多導致管理費用率未有明顯變化。

應收賬款周轉率低于可比公司均值

2019年末、2020年末、2021年末,中科飛測應收賬款余額分別為4,021.45萬元、11,187.90萬元、9,488.91萬元;各期,中科飛測應收賬款周轉率(次/年)分別為2.05、3.12、3.49;可比公司平均值分別為4.28、4.73、5.83。

2021年末存貨5.39億元

報告期各期末,中科飛測存貨賬面價值分別為7,939.51萬元、17,946.56萬元、53,873.97萬元。報告期內,中科飛測存貨周轉率(次/年)分別為0.53、1.02、0.49;可比公司均值分別為0.96、1.00、0.92。

2019年、2020年、2021年,中科飛測存貨跌價損失分別為120.57萬元、770.09萬元、927.67萬元。

客戶集中度仍然較高

報告期內,中科飛測前五大客戶的收入占當期營業收入總額的比例分別為72.72%、51.21%和44.32%。

中科飛測指出,雖然2019年度至2021年度前五大客戶收入占比呈現逐年降低趨勢,但客戶集中度仍然較高。

存在客戶入股公司和股東入股公司主要客戶的情況

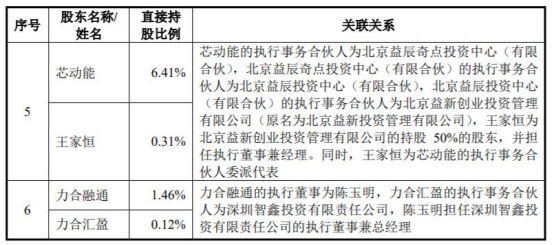

2022年5月31日公布的《發行人及保薦機構第二輪問詢回復意見》顯示,根據首輪問詢回復:(1)除中芯國際及其聯營企業外,存在其他客戶入股的情況,公司客戶京東方、客戶G分別通過芯動能、股東A間接持有發行人2.39%、C%股權,公司與該等客戶簽有銷售合同,在報告期內未確認收入;(2)報告期內公司前五大客戶中客戶A、客戶B與公司股東存在投資關系。

中科飛測表示,截至回復出具日,公司主要客戶均獲得不同程度的社會融資。在前述背景下,報告期內,公司存在客戶入股公司和股東入股公司主要客戶的情況。

其中,除中芯國際及其聯營企業外,客戶直接或間接持有發行人1%以上股份或公司關聯方入股公司報告期各期前十大客戶并持股1%以上,以及本回復之“4.關于主要客戶”之“一、…”所涉客戶的相關情況如下表。

表中的客戶分別為:中科院微電子所、京東方、客戶G、客戶A、客戶B、廈門云天半導體科技有限公司、芯物科技。

2022年5月12日公布的發行人及保薦機構回復意見(2021年年報財務數據更新版)顯示,根據中芯國際2020年年報披露,中芯聚源為中芯國際聯營企業。報告期內,中科飛測存在向中芯國際及其聯營企業銷售產品的情形,中芯國際及其聯營企業位列公司前五大客戶。

據招股書顯示,聚源載興、聚源啟泰、聚源鑄芯為中科飛測的股東,直接持股比例分別為2.87%、1.01%、0.96%。聚源載興、聚源啟泰和聚源鑄芯同為私募基金管理人中芯聚源股權投資管理(上海)有限公司管理的私募基金。

中科飛測表示,報告期內,公司與中芯國際持續開展業務合作,中芯國際向公司采購與聚源載興、聚源啟泰和聚源鑄芯等入股相互獨立。

實控人尚未歸還的出資借款合計5700萬元

招股書顯示,實際控制人存在一定規模未償還借款的風險。公司實際控制人合計控制公司30.54%股份,其中,部分出資來源于向親屬或股東的借款。截至招股說明書簽署日,上述借款尚未歸還,合計余額超過5,000萬元。如果實際控制人未能及時、足額籌措資金滿足還款資金需要,實際控制人會面臨債務糾紛的風險。

《發行人及保薦機構第二輪問詢回復意見》顯示,根據首輪問詢回復:(1)實控人尚未歸還的出資借款合計5,700萬元,其中900萬元來自于實控人親屬,4,000萬來自于股東丹盛投資的合伙人劉丹及合伙人夏春梅的配偶盛真,500萬元來自于股東前海博林董事長林友武,300萬元來自于股東嶺南晟業的股東及實控人親屬陳學軍;(2)上述借款安排均不存在股權代持,不影響實控人控制權穩定性,不涉及股份質押,不涉及其他可能影響本次發行的借款條件。

上交所要求中科飛測說明:(1)借款期限、借款利息的確定依據,是否有提前還款安排或其他利息約定;(2)劉丹、盛真在其控制的丹盛管理入股發行人的背景下,借款給實控人的原因及合理性;(3)實控人借款是否存在其他實質性潛在擔保措施、上市后擔保安排或其他利益安排,結合借款期限、利息約定與還款安排,分析實控人是否具備償還能力。

中科飛測表示,發行人股份制改制前,借款人需要實繳其持有發行人股份對應的全部注冊資本。由于借款人較多自有資金已投入發行人且發行人無分紅計劃,故借款人存在暫時性的資金壓力。因此,借款人與出借人均約定了相對較長的借款期限。

基于孫弼娟、陳克復、陳學軍(以下簡稱“親屬出借人”)為實際控制人的親屬,借款期限相對較長,為八年至十三年不等,借款到期時間分別為2028年8月、2028年8月、2028年3月,借款剩余期限較長。

林友武、劉丹及盛真為實際控制人的朋友,關系較好且出借人對發行人及借款人的基本情況較為了解,考慮借款人短期償還能力、發行人分紅時間及上市后的鎖定期安排等因素,雙方協商約定了相對較長的借款期限,為六年至八年不等,借款到期時間分別為2025年9月、2026年8月、2026年8月,略短于親屬出借人與借款人約定的借款期限。

孫弼娟為實際控制人哈承姝的姑媽,陳克復為實際控制人CHEN LU(陳魯)的父親。經與借款人溝通,兩人均同意向借款人提供無息借款。陳學軍為實際控制人CHEN LU(陳魯)的堂兄,經與借款人溝通,陳學軍同意參考金融機構正常貸款利率水平向實際控制人提供有息借款(即年利率4.9%)。同時如上文所述,考慮到實際控制人存在暫時性資金壓力,陳學軍同意自借款之日起前8年不計提利息,13年后到期付息。

林友武為實際控制人的朋友,自2016年6月份成為發行人股東后,對發行人及借款人基本情況、資金需求情況較為了解。經與借款人溝通,林友武同意參考金融機構正常貸款利率水平向借款人提供有息借款(即年利率4.9%)。同時如上文所述,考慮到實際控制人存在暫時性資金壓力,林友武同意自借款之日起前6年不計提利息,8年后到期付息。

盛真和劉丹為實際控制人的朋友,經與借款人溝通,盛真和劉丹同意以高于金融機構正常貸款利率水平的利率(即年利率10%)向借款人提供有息借款。同時如上文所述,實際控制人考慮存在暫時性資金壓力,盛真和劉丹希望借款人盡早償還資金,雙方協商了前低后高的計息安排,即自借款之日起前2年不計提利息,6年后到期付息。

綜上,出借人與實際控制人為親屬關系、關系較好的朋友,同時約定的還款時間為2025年9月至2028年8月不等,借款期限總體較長,實際控制人短期內不存在還款壓力。

自發行人設立至今,公司控股股東、實際控制人及其一致行動人通過直接及間接方式向發行人合計出資6,768.08萬元,其中實際控制人出資涉及未償還借款的金額為5,650萬元。根據相關借款協議及/或借款雙方的確認文件、與出資借款相關的交易記錄、實際控制人的銀行流水,實際控制人上述借款均用于出資。

《電鰻快報》

熱門

手機版

手機版

相關新聞