2022-07-05 14:09 | 來源:中國經濟網 | 作者:俠名 | [IPO] 字號變大| 字號變小

?近日科瑞德IPO申請獲受理。該公司成立于2005年,本次IPO,計劃募集資金7.45億元,用于生產基地(制劑)建設項目、研發管線平臺項目、營銷網絡升級建設項目以及補充流動資金...

????????93%的超高毛利率、巨額學術推廣費用,繼倍特藥業IPO“折戟”后,帶著幾乎同樣特征的制藥企業——四川科瑞德制藥股份有限公司(下稱“科瑞德”),正在沖刺創業板IPO。

????????近日科瑞德IPO申請獲受理。該公司成立于2005年,本次IPO,計劃募集資金7.45億元,用于生產基地(制劑)建設項目、研發管線平臺項目、營銷網絡升級建設項目以及補充流動資金。

????????對于制藥企業而言,銷售模式往往面臨合法合規考驗。特別是回扣返點、虛開發票等行為,給財務調節創造了灰色空間。第一財經發現,僅在報告期內,科瑞德就身陷多起糾紛案件,不僅與多家“推廣服務商”存在糾紛,同時,虛開發票等行為也被明確記錄在案。

????????對比倍特藥業的闖關經歷,科瑞德IPO之旅也注定不會平坦。

????????倍特藥業是注冊制以來創業板第一家過會之后,在注冊階段被證監會叫停的企業。對該公司的爭議焦點同樣是高額學術營銷推廣費用、合同糾紛訴訟、銷售費用支出龐大等。

????????毛利率遠超同行

????????科瑞德在招股書(申報稿)中稱,公司是一家“聚焦中樞神經系統疾病,集化學原料藥、化學制劑和醫療器械研發、生產及銷售于一體的綜合診療方案提供商”,“擁有18個圍繞中樞神經系統疾病的主要在研項目,包括7種改良型新藥和11種高端仿制藥,涵蓋焦慮障礙、癲癇癥、肌松鎮痛等領域”。

????????業內人士對記者表示,仿制藥企的共同特征是毛利率高,科瑞德則還要更高。

????????報告期內(2019年~2021年,下同),科瑞德實現營業收入5.1億元、5.57億元、6.88億元,對應凈利潤分別為9054.26萬元、1.07億元、1.48億元。主營業務毛利率對應分別為92.72%、93.01%和93.13%,年均約為93%。

????????這一毛利率水平遠遠超過上市同行。Wind資訊數據顯示,原料藥板塊,35家原料藥企業2021年毛利率平均值為38%;94家化學制劑A股公司2021年毛利率均值為60%。

????????進一步對比可以發現,253家制藥(長江成份板塊)成份股2021年銷售毛利率均值為59%,同樣遠不及科瑞德93%的毛利率水平。

????????即使是對比招股書中列舉的同行業可比公司恩華藥業、海思科、康弘藥業、翰森制藥和西點藥業,科瑞德毛利率也高于這5家公司平均的86.64%。

????????化學藥制劑收入是科瑞德的主要營收來源,報告期內,該公司的3款主要產品為枸櫞酸坦度螺酮膠囊(抗焦慮類藥品)、注射用丙戊酸鈉(抗癲癇類藥品)及鹽酸替扎尼定片(中樞性骨骼肌肉類藥品),合計實現的營收分別為5億元、5.53億元、6.86億元,占主營業務收入的比重分別為96.85%、98.77%和99.46%,絕大部分收入來自于經銷渠道。

????????與第一大原材料供應商交易額不足300萬

????????作為一家年收入超過5億元的制藥企業,科瑞德招股書披露的第一大供應商與公司年交易額卻不到300萬元。

????????紙盒及說明書、明膠空心膠囊是科瑞德最大的主營成本支出。報告期內,科瑞德采購明膠空心膠囊的金額分別為165.95萬元、271.44萬元和281.83萬元,雖然規模不大,但依然遠高于胺化物、哌嗪嘧啶等原料。

????????不過值得注意的是,伴隨產品銷量逐年增長,科瑞德采購紙盒及說明書的規模并未呈現同步變化。

????????2019年,科瑞德向匯利實業采購紙盒及說明書202萬元;2020年,公司前五大供應商中沒有出現紙盒及說明書供應商;到了2021年,匯利實業供應了294萬元的紙盒及說明書,再次成為科瑞德第一大原材料供應商。

????????明膠空心膠囊方面,浙江弘康膠囊有限公司(下稱“弘康膠囊”)是科瑞德的主要供應商。2019年,弘康膠囊還不是科瑞德的前五大原材料供應商;2020年~2021年,科瑞德對弘康膠囊的采購金額分別為182.27萬元、230.75萬元,分別為公司當年第五、第二大原材料供應商。

????????“公司為何沒有披露前五大供應商?服務供應商也是供應商。”一位財務專業人士對第一財經表示,公司僅披露原材料供應商,但與之交易規模占比太低,對了解公司財務狀況真實性的支撐尚顯不足。

????????事實上,僅披露材料供應商并非行業慣例。記者查詢科瑞德列舉的恩華藥業、康弘藥業這兩家同行業可比上市公司發現,兩家公司在招股書中均披露了“前五名供應商采購情況”。

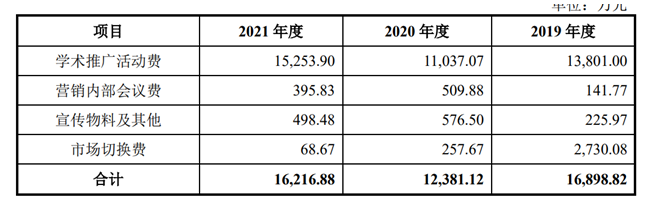

????????報告期內,科瑞德超高毛利率下,直接材料成本微乎其微,最大的支出則來自銷售費用。而這其中,最大的一塊是所謂“學術推廣活動費”。

????????招股書數據顯示,報告期內,科瑞德的銷售費用分別為2.57億元、2.58億元、3.26億元,銷售費用率分別為50.49%、46.39%和47.44%,高于同行可比公司3~4個百分點。

????????其中“學術推廣活動費”是最大的一項開支,報告期內分別為1.38億元、1.1億元、1.53億元。

????????據招股書,科瑞德的學術推廣形式主要為自主舉辦的大中小型會議,其中以小型會議為主。報告期內,公司自主舉辦產生的學術推廣活動費分別0.48億元、1.03億元及1.35億元。

????????2021年,科瑞德僅小型會議產生的學術推廣活動費就達1.25億元,即每個工作日斥資約50萬元進行學術推廣。

????????前述財務專業人士認為,如果公司最大的花費是“學術推廣活動費”,那么最大供應商是“推廣服務商”會更加合理,而且這些服務商的規模會較大,不太可能是僅有1到2名員工的微型機構或企業。

????????據招股書,科瑞德2019年由推廣服務商實施的學術推廣活動費接近9000萬元。但公司只披露第一大原材料供應商匯利實業,當年,科瑞德向匯利實業采購紙盒及說明書金額僅202萬元。

????????是“推廣服務商”,還是“開票公司”?

????????不僅如此,科瑞德報告期內還陷入多起與“推廣服務商”的司法糾紛當中,其中爭議焦點多與“返利”有關。

????????“我們是做‘兩票’業務的。”7月1日,當第一財經致電科瑞德合作推廣商貴陽福圣康醫藥有限公司(下稱“福圣康醫藥”)時,對方明確給出了這樣的答復。

????????福圣康醫藥因與科瑞德發生服務合同糾紛,2020年將其告上法庭,不久后主動撤訴。

????????科瑞德與貴州健倍科技有限公司(下稱“倍健科技”)的法律糾紛,透露了更多細節。第一財經查閱庭審記錄發現,法庭上,倍健科技明確提到科瑞德“規避司法風險和監管風險”,稱因其經營模式是“去醫院推銷后進行返點”,所以科瑞德向醫院訂貨后,主動依據訂貨量、單價,計算總價,再按照與倍健科技的約定進行返點,并由健倍科技開票。

????????值得注意的是,福圣康醫藥與健倍科技也有關聯。天眼查信息顯示,兩家公司電話完全相同,地址接近。福圣康醫藥的地址為貴州省貴陽市云巖區漁安安井未來方舟D12組團(A)-1-1605-1610號;健倍科技的地址為貴州省貴陽市云巖區漁安安井片區未來方舟E1組團E1-21,22棟21單元6層4號。

????????除了上述糾紛外,與科瑞德存在服務合同糾紛的還有多家企業,包括成都星銘企業管理咨詢有限公司、淄博皓樂企業管理咨詢有限公司等。

????????上述企業都具有非常一致的組織特征,即規模非常小。

????????天眼查數據顯示,健倍科技成立于2016年,注冊資本與實繳資本均為100萬元,參保人數為0;成都星銘企業管理咨詢有限公司成立于2018年,注冊資本50萬元,實繳資本為0,參保人數1人;淄博皓樂企業管理咨詢有限公司成立于2016年,注冊資本300萬元,實繳資本為0,參保人數2人。

????????虛開發票,“開票公司”被查

????????科瑞德的“開票問題”則在另一樁糾紛中,被明確記錄在案。

????????據《費海艷、吳海春、周妤涵等虛開發票罪一審刑事判決書》(〔2021〕川1324刑初11號),費海艷等成立的11家公司在沒有實際業務往來的情況下,向包括科瑞德在內的44家公司累計虛開增值稅普通發票740份,稅價合計5977.88萬元,并按照票面金額6%以上的比例收取手續費非法獲利。

????????值得注意的是,這44家公司全部為醫藥公司。

????????上述“開票”公司多為空殼公司。比如,天眼查顯示,儀隴縣林宇醫藥咨詢有限公司成立于2019年,注冊資本與實繳資本均為300萬元,參保人數0;儀隴春春科技管理有限公司成立于2017年,注冊資本1000萬元,實繳資本與參保人數均為0。

????????在倍特藥業IPO終止事件中,倍特藥業也存在虛開發票。當時,倍特藥業銷售費用高企,尤其是業務推廣費占銷售費用比重年均超過90%的情形,備受市場質疑。

????????第一財經注意到,監管在兩輪問詢中重點提及了倍特藥業的銷售費用占比高、推廣服務商成立晚且參保人數少、推廣服務商與公司之間是否存在真實業務往來、是否存在商業賄賂情形等事項。

????????藥企體外費用“內化”之困

????????“所謂‘開票’,是大部分推廣服務商通過自己的渠道獲得相應金額的發票。”醫藥代表王女士向第一財經介紹稱,最近兩三年,藥代進入醫院越來越困難,越來越難直接給醫生返利。于是,很多藥企會把“學術推廣費”做進銷售費用名目中。

????????“一般藥品銷售行業幾乎所有流通環節都需要疏通關系。”王女士告訴記者,醫藥行業“兩票制”全面推行后,藥企的產品推廣由傳統經銷商模式轉為學術推廣模式。新的模式下,經銷商只承擔配送職能,產品市場推廣由藥企籌劃和安排專業的市場推廣服務商進行,推廣費由藥企承擔。

????????前述財務分析人士也對記者表示,仿制藥企業想要中標,一般都需要給介紹人或者醫生返點,否則競爭激烈,很難獲得市場機會。但是在“兩票制”下,如何將這部分費用完全入賬,就有很大的灰色空間。

????????“兩票制”是醫改重點內容。2016年4月,國務院常務會議審議深化醫藥衛生體制改革2016年重點工作任務時,明確要求推行從生產到流通和從流通到醫療機構各開一次發票的“兩票制”。

????????2017年1月,《印發關于在公立醫療機構藥品采購中推行“兩票制”的實施意見(試行)的通知》發布,明確公立醫療機構在藥品采購中逐步推行“兩票制”,鼓勵其他醫療機構在藥品采購中推行“兩票制”。明確要打破利益藩籬,破除地方保護,加快清理和廢止在企業開辦登記、藥品采購、跨區域經營、配送商選擇、連鎖經營等方面存在的阻礙藥品流通行業健康發展的不合理政策和規定。

????????“前期主要是政府競標、醫院采購環節。醫院從制藥企業采購總金額是無法造假的,藥代可以隨時查證實際發生的采購額。”王女士告訴記者,“由于返利模式的存在,現實中,制藥企業為了規避司法監管,會找到服務商進行推廣。很多時候,藥企不直接接觸錢,由推廣服務商完成開票等過程。”

????????不過,前述財務專業人士還表示,藥品中標金額與開票公司的開票金額之間,也存在較大的財務調節空間。企業未必會真的調節數據,但如果想要調節,是有可能性的。

????????與“推廣服務商”的合作存在太多難以言明的灰色地帶,這對沖刺上市的企業而言,難免陷于被動。

????????科瑞德從2019年開始,也在逐步將體外推廣“體內化”,在招股書中公司的說法是“逐步終止與推廣服務商合作,轉由自建推廣團隊舉行學術推廣會議”。

????????截至2021年末,科瑞德的銷售人員為594人,較年初增加110人,占員工總數(1213人)比重為49%。招股書未披露2020年與2019年公司銷售人員數量。

????????招股書顯示,2019年~2021年,科瑞德由推廣服務商實施的學術推廣活動費分別為8973.53萬元、159.47萬元、75.64萬元,與外部“推廣服務商”的合作所剩無幾。

????????不過,這種體外推廣的體內化,是實際業務的轉換還是財務數據的調整,有待公司給出進一步解釋。

《電鰻快報》

熱門

手機版

手機版

相關新聞