2022-09-07 09:46 | 來(lái)源:中國(guó)證券報(bào) | 作者:俠名 | [基金] 字號(hào)變大| 字號(hào)變小

第三方機(jī)構(gòu)私募排排網(wǎng)9月6日公布的前8月證券私募業(yè)績(jī)統(tǒng)計(jì)數(shù)據(jù)顯示,截至8月31日,有業(yè)績(jī)記錄的93家百億私募(含所有策略)今年以來(lái)的平均收益率為-3.31%。其中26家實(shí)現(xiàn)正收...

前8月百億級(jí)私募成績(jī)單出爐!

9月6日,中國(guó)證券報(bào)·中證金牛座記者從多家第三方機(jī)構(gòu)獲得的私募業(yè)績(jī)監(jiān)測(cè)數(shù)據(jù)顯示,截至8月末(因合規(guī)等原因,私募凈值等數(shù)據(jù)相對(duì)滯后),今年有業(yè)績(jī)記錄的61家百億級(jí)股票私募機(jī)構(gòu)今年以來(lái)的平均收益率為-4.65%,但不同百億私募的投資成績(jī)顯著分化。

其中,汐泰投資、沖積資產(chǎn)、正圓投資等新銳百億私募今年以來(lái)業(yè)績(jī)出現(xiàn)“翻車”;淡水泉、景林資產(chǎn)、重陽(yáng)投資等多家老牌百億私募虧損幅度均在10%以上。

多家新銳百億級(jí)私募業(yè)績(jī)“翻車”

第三方機(jī)構(gòu)私募排排網(wǎng)9月6日公布的前8月證券私募業(yè)績(jī)統(tǒng)計(jì)數(shù)據(jù)顯示,截至8月31日,有業(yè)績(jī)記錄的93家百億私募(含所有策略)今年以來(lái)的平均收益率為-3.31%。其中26家實(shí)現(xiàn)正收益,占比為27.96%。在股票策略百億私募方面,該機(jī)構(gòu)監(jiān)測(cè)的61家百億股票私募機(jī)構(gòu)今年前8個(gè)月的平均收益率為-4.65%,這61家股票策略百億私募今年前7個(gè)月整體收益率為-3.72%。

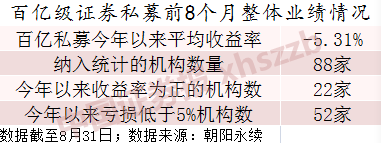

此外,另一家第三方機(jī)構(gòu)朝陽(yáng)永續(xù)的統(tǒng)計(jì)情況顯示,按照各家百億私募旗下產(chǎn)品平均收益率的口徑計(jì)算,其監(jiān)測(cè)的88家百億私募(含所有策略)今年以來(lái)的平均收益率為-5.31%;其中22家機(jī)構(gòu)今年以來(lái)取得正收益,占比為25%。分策略來(lái)看,年內(nèi)取得正收益的百億私募機(jī)構(gòu)多為量化、債券、宏觀對(duì)沖等策略,純股票多頭策略私募機(jī)構(gòu)數(shù)量較少。

不少近兩年規(guī)模剛剛突破百億的新銳百億級(jí)私募機(jī)構(gòu),今年業(yè)績(jī)?cè)庥?ldquo;翻車”。數(shù)據(jù)顯示,希瓦資產(chǎn)、汐泰投資、沖積資產(chǎn)、正圓投資、同犇投資、和諧匯一、聚鳴投資、趣時(shí)資產(chǎn)等近兩年新晉百億規(guī)模的頭部私募,今年以來(lái)投資收益率均在-10%以下。

部分老牌私募業(yè)績(jī)虧損幅度仍大

在今年前8個(gè)月的復(fù)雜市況中,有多家老牌百億私募“馬失前蹄”,今年以來(lái)的業(yè)績(jī)出現(xiàn)較大幅度虧損。

具體來(lái)看,朝陽(yáng)永續(xù)監(jiān)測(cè)的在該機(jī)構(gòu)有凈值披露的各家百億級(jí)私募中,景林資產(chǎn)、重陽(yáng)投資兩家知名私募今年以來(lái)虧損幅度均超13%。淡水泉的投資收益在國(guó)內(nèi)所有百億級(jí)證券私募機(jī)構(gòu)中排名墊底,前8個(gè)月虧損超27%。此外,敦和資管、漢和漢華等多家創(chuàng)立于私募行業(yè)陽(yáng)光化紀(jì)元(2014年)前的老牌百億私募,也出現(xiàn)超過(guò)15%的虧損。

但斌執(zhí)掌的東方港灣、林園創(chuàng)立的林園投資,今年以來(lái)的虧損幅度均超過(guò)13%。今年以來(lái),頻繁踏錯(cuò)市場(chǎng)節(jié)奏,在美股及A股的階段性高位進(jìn)場(chǎng)、階段性低位離場(chǎng),東方港灣的投資操作持續(xù)遭受質(zhì)疑。

規(guī)模越大業(yè)績(jī)挑戰(zhàn)或更高

夏凡稱,隨著私募行業(yè)的快速發(fā)展和競(jìng)爭(zhēng)的日益加劇,行業(yè)頭部化特征愈發(fā)明顯。但這并不意味著規(guī)模越大的私募,投資業(yè)績(jī)就更優(yōu)。回顧近幾年的市場(chǎng)表現(xiàn)不難發(fā)現(xiàn),大規(guī)模的私募管理人超額收益獲取的難度明顯持續(xù)增加,面對(duì)震蕩復(fù)雜的市場(chǎng)環(huán)境,靈活度也受到制約。不同的投資策略、投資風(fēng)格與交易策略,會(huì)有不同的策略容量限制,也會(huì)對(duì)投資業(yè)績(jī)產(chǎn)生一定影響。

基金渠道在私募基金代銷業(yè)務(wù)上,對(duì)私募管理人的評(píng)價(jià)維度應(yīng)更加多元。例如更多會(huì)從私募管理人長(zhǎng)期凈值、“投資人格認(rèn)知”和業(yè)績(jī)歸因三方面精選私募管理人。夏凡建議,投資者在充分關(guān)注與頭部管理人合作的同時(shí),也要重視對(duì)于“腰部”管理人(20億元至50億元規(guī)模區(qū)間)的關(guān)注和篩選。

結(jié)合市場(chǎng)環(huán)境的變化,私募排排網(wǎng)旗下融智投資基金經(jīng)理胡泊表示,2021年以來(lái),市場(chǎng)結(jié)構(gòu)性走勢(shì)非常分化,在一定程度上導(dǎo)致了“以往的價(jià)值投資邏輯”不再適用,不少早期成名的百億私募,今年的業(yè)績(jī)差異拉大。在此之中,投資者更應(yīng)關(guān)注私募機(jī)構(gòu)的策略迭代能力。此外,胡泊認(rèn)為,私募機(jī)構(gòu)的產(chǎn)品管理規(guī)模與產(chǎn)品業(yè)績(jī)、產(chǎn)品凈值波動(dòng)率之間,存在“不可能三角”。隨著規(guī)模的增大,私募管理獲取超額收益的穩(wěn)定性會(huì)更難。

格上財(cái)富旗下金樟投資研究員關(guān)曉敏建議,私募投資者不應(yīng)僅依靠是否是頭部私募這一標(biāo)簽進(jìn)行選擇,需要更多關(guān)注管理人在公司管理、策略、風(fēng)控等各個(gè)方面。對(duì)于頭部私募而言,在長(zhǎng)期業(yè)績(jī)上的主要挑戰(zhàn)更多在于“能力圈是否可以持續(xù)深耕和拓展”。“如果僅僅限于保持現(xiàn)有的能力范圍,隨著市場(chǎng)與行業(yè)的變化,相關(guān)挑戰(zhàn)可能會(huì)更加突出。” 關(guān)曉敏稱。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.shhai01.com

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞