2022-09-08 15:04 | 來源:投資時報 | 作者:俠名 | [IPO] 字號變大| 字號變小

?蕪湖映日科技股份有限公司(下稱映日科技)是一家專業從事高性能濺射靶材的研發、生產及銷售的高新技術企業。目前,公司產品主要應用于顯示面板制造,并已開始進入太陽能光...

????????濺射靶材是濺射薄膜制備的源頭材料,高性能濺射靶材應用于電子元器件制造的物理氣相沉積工藝,是制備半導體晶圓、顯示面板、太陽能電池等表面電子薄膜的關鍵材料。

????????我國濺射靶材行業起步較晚,近年來,受益于國家從戰略高度持續地支持電子材料行業的發展及應用推廣,國內開始出現少量專業從事高性能濺射靶材研發和生產的企業,并成功開發出一批能適應高端應用領域的濺射靶材。

????????蕪湖映日科技股份有限公司(下稱映日科技)是一家專業從事高性能濺射靶材的研發、生產及銷售的高新技術企業。目前,公司產品主要應用于顯示面板制造,并已開始進入太陽能光伏電池及半導體領域(LED芯片)。

????????近日,映日科技已完成創業板第一輪審核問詢回復,擬登陸創業板。本次IPO,公司計劃募集資金5.05億元,其中2.3億元用于高性能濺射靶材(三期)改擴建項目、1.75億元用于高性能濺射靶材研發中心建設項目、1億元用于補充流動資金。

????????作為國內少數具備生產高性能濺射靶材能力的公司,映日科技近年來營收利潤大增,利潤率顯著高于同行業平均水平。但因處于高速發展期,公司收入并未轉化為現金流入,經營活動現金流持續處于凈流出狀態。同時,該公司應收賬款和存貨規模不斷攀升,上下游集中度均較高。此外,公司與關聯方蕪湖長信科技股份有限公司(下稱長信科技,300088.SZ)存在著千絲萬縷的復雜關系。

????????針對前述情況,公司相關負責人向《投資時報》研究員表示,公司目前處于發展上升期,部分業績指標變化主要受公司業務擴張影響。隨著募投項目順利實施,將有利于發揮發揮公司的產業技術優勢,擴大產品的生產規模,增強公司持續盈利能力和抗風險能力。

????????經營凈現金流加速流出

????????據招股書披露,2019年至2021年(下稱報告期),映日科技分別實現營業收入1.13億元、1.48億元和3.15億元,2020年及2021年分別同比增長30.97%和112.84%;實現凈利潤1235.42萬元、2661.75萬元和8407萬元,2020年和2021年同比增長率分別達115.45%和215.85%。

????????報告期內,該公司毛利率也處于攀升狀態,分別為27.45%、31.7%和38.25%。而同期,可比公司毛利率平均水平分別為21.91%、19.2%和18.79%,不僅低于映日科技,還出現了波動下降的趨勢。

????????但是,在盈利能力增長背后,映日科技在收入結構和資產轉換效率方面都面臨著不小的隱患。

????????首先,從收入構成來看,報告期內公司所得稅優惠金額分別為117.22萬元、270.71萬元和854.54萬元,計入當期損益的政府補助金額分別為395.53萬元、544.46萬元和1151.39萬元。也就是說,合并計算,公司各期享受的各項優惠及補助金額分別為512.75萬元、815.17萬元和2005.93萬元,占當期利潤總額的比例分別為36.33%、26.57%和20.7%,利潤三成左右靠政府優惠政策獲得。

????????對此,映日科技表示,隨著公司營業收入及盈利的持續增長,稅收優惠及政府補助部分在公司利潤的占比將會持續下降,公司的經營業績對稅收優惠及政府補助不構成重大依賴。

????????此外,從產品結構來看,映日科技目前主要產品有ITO靶材、硅靶材、鉬靶材及其他的四大類產品,其中ITO靶材是核心產品。報告期內,該公司自ITO靶材獲得的收入分別為7788.17萬、1.07億和2.67億元,占總收入的比例分別為69.76%、72.31%和85.08%,對單一產品依賴嚴重且集中度不斷提高。映日科技坦言,短期內公司的經營成果仍將主要依賴于ITO靶材銷售。若未來相關產品市場及競爭狀況發生重大不利變化,或導致公司無法保持自身產品的競爭力,進而對公司的經營狀況造成不利影響。

????????而隨著業務規模的增長,該公司應收賬款和存貨水平也在不斷攀升。招股書披露數據顯示,報告期內,公司應收賬款分別為5769.02萬元、7308.84萬元和1.14億元,占流動資產的比重分別為41.75%、34.34%和24%。伴隨著應收賬款規模的增長,公司應收賬款周轉率持續保持低位,報告期內分別為2.16次/年、2.10次/年和3.16次/年,而同期可比公司平均水平分別為13.55次/年、13.67次/年和15.91次/年,遠高于映日科技。映日科技在招股書中解釋稱,公司報告期內處于大型客戶持續導入、收入快速增長階段,應收賬款金額增長較快,拉低了應收賬款周轉率。

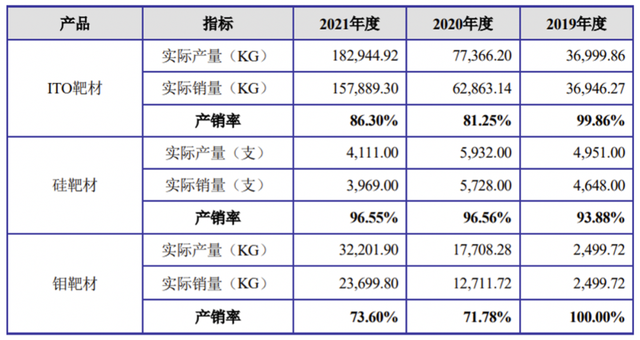

????????存貨也是同樣的情況,報告期內,該公司存貨規模分別為4330.18萬元、8205.09萬元和2.08億元,占流動資產的比重從31.34%升至43.66%。而存貨積累的另一表現是產品產銷率的下降,報告期內公司ITO靶材的產銷率分別為99.86%、81.25%和86.3%。對于產銷率下降,映日科技稱公司主要產品進入量供階段,一方面為滿足VNT模式客戶的需求留有庫存,另一方面部分產品生產完成后距離發出存在一定等待期。

????????種種因素影響下,映日科技收入向“真金白銀”的轉換效果并不好。報告期內該公司經營活動產生的現金流量凈額分別為382.76萬元、-3002.48萬元和-6346.11萬元,不僅和歸母凈利潤增長趨勢相悖,凈流出量還在不斷增大。

????????針對此現象,映日科技相關負責人向《投資時報》研究員表示,公司凈利潤與經營活動現金流量凈額存在差異主要存在三方面原因,其一,公司業務處于上升擴張期,在收入快速增長過程中,由于存在信用期,客戶貨款流入會有所延后;其二,在收入規模快速增長的情況下,為保證公司向客戶供貨的及時性和連續性,公司相應增加了生產庫存;其三,為應對原材料價格波動,保障原材料供應,公司適度增加了銦錠儲備。

????????其進一步表示,目前公司經營管理一切正常,業務健康穩定發展。未來,隨著募投項目順利實施,公司持續盈利能力和抗風險能力將有所增強。

????????映日科技主要產品產銷率情況

????????數據來源:公司招股說明書

????????與關聯方關系復雜

????????《投資時報》研究員翻閱招股書發現,映日科技與關聯方長信科技的關系值得關注。長信科技通過天津美泰真空技術有限公司(下稱美泰真空)間接持有映日科技6.52%股份,映日科技在招股書中將長信科技控制的重慶永信科技有限公司(下稱重慶永信),和蕪湖長信新型顯示器件有限公司(下稱蕪湖長信)列為關聯方。

????????不過,兩者的關系遠不止于此,映日科技實際控制人張兵在入股并成為實控人之前,曾于2005年至2020年間長期在長信科技及其子公司任職,歷任總工程師、副總裁、總裁等職務。此外,映日科技目前的監事張丹也曾于2013年至2020年間任職于長信科技及其子公司。

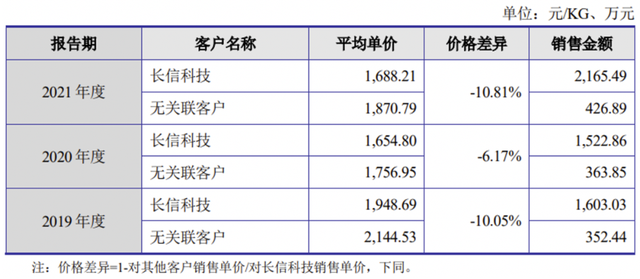

????????長信科技除了是公司的股東,還是公司重要客戶之一。招股書顯示,報告期內,長信科技分別為公司第二大、第二大和第五大客戶,映日科技對其銷售內容主要為ITO靶材,銷售金額分別為1980.46萬元、2079.18萬元和3452.3萬元,分別占當期銷售收入的17.58%、14.08%和10.96%。

????????并且,映日科技對長信科技的銷售不僅規模較大,而且銷售價格也低于同期對非關聯客戶銷售平均單價。據招股書披露,報告期內,映日科技對長信科技銷售的ITO靶材平均單價分別為1948.69元/kg、1654.8元/kg和1688.21元/kg,分別低于無關聯客戶平均單價10.05%、6.17%和10.81%。

????????對此價格差異,映日科技稱,主要原因系長信科技為公司上述產品的第一大客戶,采購規模較其他非關聯客戶有明顯優勢,而且雙方合作時間較長,公司基于采購數量和長期合作關系會給予長信科技一定價格優惠。公司與長信科技的關聯交易符合商業邏輯,價格公允,不存在損害公司利益的情形。

????????值得注意的是,《投資時報》研究員查閱公開資料發現,映日科技與長信科技披露的數據之間存在不一致性。從長信科技披露的各年度年報來看,其報告期內向映日科技采購材料金額分別為2065.64萬元、2044.71萬元和3472.42萬元。

????????《投資時報》研究員就此問題向映日科技進行詢問,公司相關負責人答復稱,主要系雙方統計口徑不一致所導致,差異較小。公司嚴格履行證監會及交易所相關信息披露義務,披露的關聯采購金額數據真實、準確。

????????此外,報告期內,長信科技還為映日科技提供共計7筆擔保保證,合計最高擔保金額為6000萬元(部分擔保方式為最高額保證擔保),且長信科技均為映日科技與主債權人之間發生的債務提供連帶責任保證。

????????映日科技向長信科技及無關聯客戶銷售ITO靶材價格比較

數據來源:公司招股說明書

《電鰻快報》

熱門

手機版

手機版

相關新聞