2022-10-17 10:52 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

近日,深交所官網顯示,歌爾股份控股子公司歌爾微將于10月19日正式上會,沖刺創業板。

????????距離歌爾股份成功拆子上市僅剩一步之遙。

????????近日,深交所官網顯示,歌爾股份控股子公司歌爾微將于10月19日正式上會,沖刺創業板。

報告期初巧借同控扭虧為盈

????????據悉,歌爾微是一家以MEMS器件及微系統模組研發、生產與銷售為主的半導體公司,也是歌爾股份體系內唯一從事微電子相關業務的主體。2019年12月,歌爾股份首先以微電子業務資產包對其全資子公司濰坊微電子進行增資,隨后又以濰坊微電子100.00%股權及榮成微電子100.00%股權對歌爾微有限增資,就此完成了微電子業務重組,成就了現在的歌爾微。

????????值得一提的是,機會寶發現,根據歌爾股份在2020年6月披露的可轉債募集說明書,不論是歌爾微電子還是濰坊微電子亦或是榮成微電子,三家公司在2019年時均處于虧損狀態(年度凈利潤分別為-217.92萬元、-87.04萬元和-283.45萬元),經過了歌爾股份自身微電子業務資產包的加持以及一系列同控的運作之后,如今的歌爾微才能在招股書中列示出高達3.09億元的歸母凈利潤(注:此處為2019年凈利潤)。

????????具體來看,在歌爾股份此次的并購中,由于構成同一控制下的企業合并,而同控遵循一體化存續原則,因此不論是在并購開始就“喜提”歌爾股份微電子業務資產包加持的濰坊微電子還是之后加入的榮成微電子,其在2019年產生的所有凈損益都應并入如今的歌爾微中,而這也直接讓2019年的歌爾微成功扭虧為盈。

????????對此,歌爾微也在招股書中披露道,“報告期內,公司非經常性損益金額分別為3.51億元、9013.12萬元、1.18億元和5473.98萬元。其中,2019年12月公司同一控制下合并濰坊微電子及榮成微電子,導致2019年度公司因同一控制下合并主體年初至合并日凈利潤產生的非經常性損益金額較大(為3.5億元)。”機會寶也發現,2019年,歌爾微的扣非后歸母凈利潤僅-4175.09萬元。

控股股東現身前五大客戶名單

????????然而,和大多數被分拆出去的子公司一樣,獨立后的歌爾微依然不能擺脫獨立性問題的困擾,最直接的例子莫過于控股股東歌爾股份直接出現在了公司的前五大客戶名單中。

????????招股書顯示,報告期內,公司銷售模式包括直銷、經銷和代銷三種,而所謂“代銷”便是公司通過歌爾股份及其下屬子公司向終端客戶銷售,合同也由終端客戶與歌爾股份及其下屬子公司簽訂,這也直接導致歌爾股份成為公司報告期內的前兩大客戶之一。

????????數據顯示,2019~今年上半年,歌爾微對歌爾股份的銷售金額分別為13.18億元、27.79億元、3.70億元和2.42億元,在各期營收中的占比也分別高達51.36%、87.94%、11.06%和16.51%。

????????值得一提的是,即使剔除代銷這一因素影響,歌爾股份也依然是歌爾微近幾年的前五大客戶之一。招股書顯示,2019、2020及今年上半年,歌爾微對歌爾股份的銷售金額也分別高達1.70億元、3.58億元和1.93億元(2021數據暫缺),分別占比6.62%、11.34%和13.21%。

????????不僅如此,機會寶還發現,在供應商方面,歌爾微也難逃對歌爾股份的依賴。

????????招股書顯示,在代采模式影響之下,2019及2020年,歌爾股份均為歌爾微的第一大供應商,相關采購金額分別高達14.86億元和12.17億元,分別占采購總額的68.43%和50.21%。到了2021及今年上半年,歌爾微仍存在一定比例的關聯采購,同樣系微電子業務獨立初期尚未完成客戶、供應商合同轉簽工作,需要由歌爾股份代采所致。

????????公司也在招股書中直言,除關聯銷售、關聯采購之外,未來公司可能持續發生的關聯交易主要包括購買自動化設備及配件、租賃廠房等,關聯交易對公司經營業績將產生一定影響。

對單一客戶、供應商存重大依賴

????????無奈的是,即使剔除了歌爾股份代銷、代采的影響,歌爾微對單一客戶及供應商的依賴也依然值得引起投資者們的重視。

????????具體來看,客戶方面,招股書顯示,報告期內,將歌爾股份及其子公司代銷穿透至實際客戶后,公司向前五大客戶銷售金額占營業收入的比例分別為 62.06%、68.09%、69.14%和 72.63%客戶集中度較高且高于同行業可比公司平均水平。

????????若從另一個維度來看,在穿透至實際客戶后,公司向蘋果產業鏈公司的銷售金額占營業收入的比例分別高達47.76%、58.53%、56.37%和52.04%,這與歌爾股份MEMS 聲學傳感器在2011年便進入了蘋果全球供應鏈有著很大的關系。

????????而在供應商方面,則與其第一大供應商英飛凌有關。

????????招股書顯示,2019~今年上半年,將代采穿透至實際供應商后,歌爾微向前五大供應商采購金額占采購總額的比例分別為83.70%、83.86%、79.15%和75.86%。其中,公司向英飛凌采購的比例分別高達64.81%、65.40%、58.78%和55.44%,采購內容主要為MEMS芯片和ASIC芯片。

????????這里還需要指出的是,在歌爾微近年來降低售價以提升市占率的戰略之下,芯片的大量外購也在很大程度上影響到了公司的盈利能力表現。

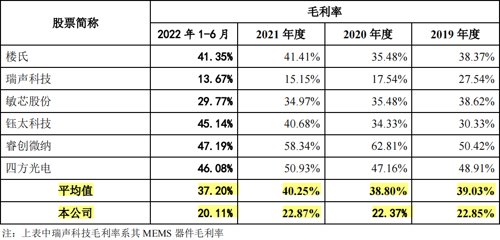

????????招股書顯示,報告期內,公司綜合毛利率分別為22.85%、22.37%、22.87%和20.11%,其中,主要產品MEMS聲學傳感器(收入占比在80%左右)的毛利率分別為23.09%、21.16%、21.23%和19.42%,總體呈下降趨勢且低于樓氏、瑞聲科技等同行業可比公司均值。

????????對此,歌爾微將其歸因于自研芯片和外購芯片對產品毛利率造成的影響。以樓氏和敏芯微為例,在解釋與樓氏的差異時,歌爾微曾表示,由于公司芯片以外購為主、自研為輔,而樓氏芯片主要為自研,使得公司毛利率水平低于樓氏;

????????而在提及與敏芯股份、鈺太科技的差異時,歌爾微也指出,為了滿足不同客戶的需求,公司部分產品采用了外購芯片的解決方案,外購芯片解決方案能夠深度服務核心客戶,擴大了公司MEMS聲學傳感器的市場份額,但公司外購芯片占比較高,一定程度上降低了公司的毛利率水平。

????????不過,在自研芯片方面,歌爾微其實也做出了許多努力,只是目前還未見太大的成效。招股書顯示,2019~2022上半年,搭載歌爾微自研芯片的MEMS產品合計出貨量分別為2.38億顆、2.49億顆、1.92億顆和0.92億顆,總體呈下降趨勢,且占公司MEMS產品出貨量的比例相對較低。與此同時,由于客戶綜合考慮產品性能、穩定性、出貨連續性及歷史出貨情況等因素,歌爾微自研芯片產品導入客戶的步驟相對較多、時間周期也相對較長。

《電鰻快報》

熱門

手機版

手機版

相關新聞