2022-10-18 10:14 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

?招股書顯示,經緯股份本次公開發行股票1500萬股,占發行后總股本的比例為25%。預計募集資金4.52億元,其中2.76億元用于綜合能源服務能力提升建設項目、1.36億元用于研發....

????????經緯股份近三年營收增速下滑,2021年凈利潤增速亦大幅下滑,其中公司半數營收來源于電力咨詢設計,對電網類客戶存在較大依賴。此外,公司業務高度集中于浙江省和內蒙古等地區,“走不出去”或與公司核心競爭力較弱有關。

????????2022年7月26日,杭州經緯信息技術股份有限公司(以下簡稱:經緯股份)于深交所創業板上會通過。

????????招股書顯示,經緯股份本次公開發行股票1500萬股,占發行后總股本的比例為25%。預計募集資金4.52億元,其中2.76億元用于綜合能源服務能力提升建設項目、1.36億元用于研發中心建設項目以及補充流動資金0.40億元。

????????翻閱招股書發現,經緯股份近三年營收增速下滑,2021年凈利潤增速亦大幅下滑,其中公司半數營收來源于電力咨詢設計,對電網類客戶存在較大依賴。此外,公司業務高度集中于浙江省和內蒙古等地區,“走不出去”或與公司核心競爭力較弱有關。對上述情況,發現網向經緯股份公開郵箱發送采訪函請求釋疑,截至發稿前,經緯股份并未給出合理解釋。

近三年營收增速下滑 半數營收來源于電力咨詢設計

????????公開資料顯示,經緯股份主要從事電力工程技術服務及地理信息技術服務業務。其中,電力工程技術服務主要系電力咨詢設計及電力工程建設服務;地理信息技術服務主要系地理信息數據服務和地理信息智慧應用服務。

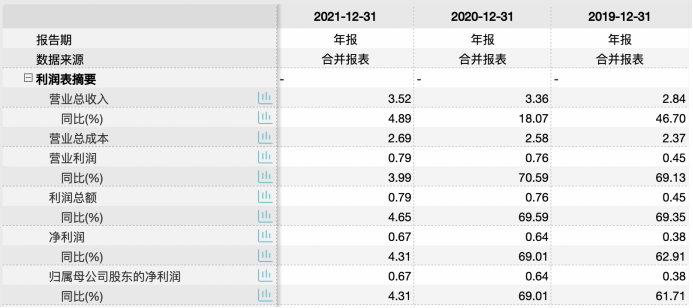

????????2019年-2021年,經緯股份實現營收分別為2.84億元、3.36億元和3.52億元,同比增速分別為46.70%、18.07%和4.89%;同期歸母凈利潤分別為0.38億元、0.64億元和0.67億元,同比增速分別為61.71%、69.01%和4.31%。由此可見,經緯股份近三年來營收增速逐漸放緩,2021年凈利潤增速亦大幅下降。

????????來源:Wind(經緯股份)

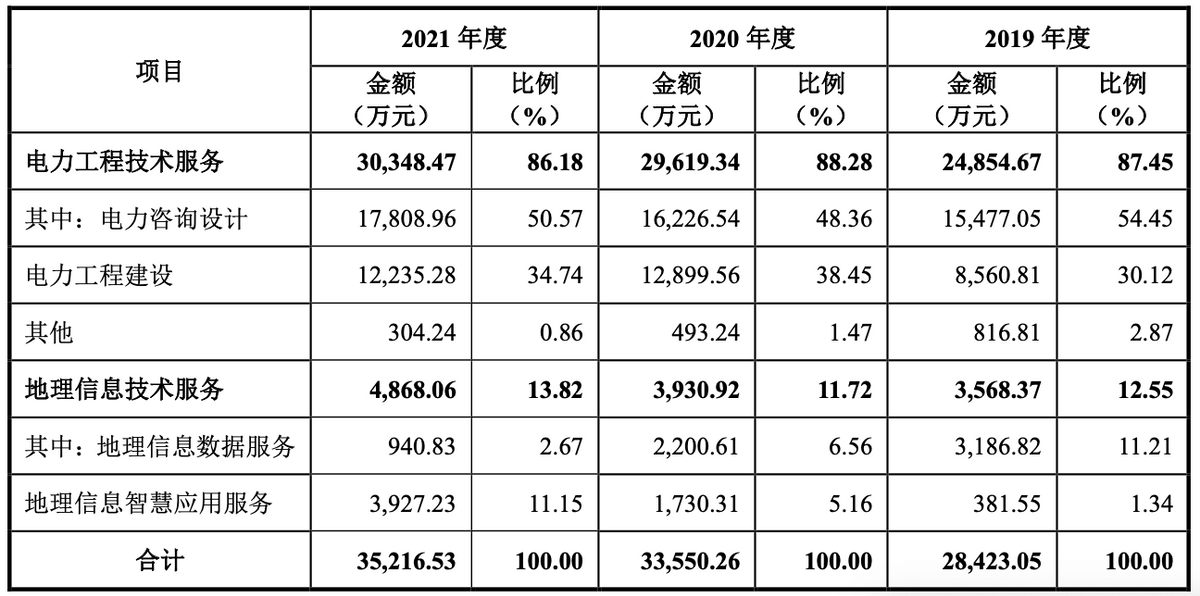

????????公開數據還顯示,公司電力工程技術服務實現營收分別為2.49億元、2.96億元和3.03億元,占主營業務收入的比例分別為87.45%、88.28%和86.18%。

????????其中,電力咨詢設計實現營收1.55億元、1.62億元和1.78億元,占主營業務收入的比例分別為54.45%、48.36%和50.57%;電力工程建設實現營收分別為0.86億元、1.29億元和1.22億元,占主營業務收入的比例分別為30.12%、38.45%和34.74%。

????????而地理信息技術服務則實現營收分別為3568.37萬元、3930.92萬元和4868.06萬元,占主營業務收入的比例分別為12.55%、11.72%和13.82%。

????????來源:招股書(經緯股份)

????????值得一提的是,經緯股份2003年成立,初始成立時主要為移動通信及傳統測繪等行業客戶提供地理信息系統(GIS)設計與開發等服務。公司通過為電力客戶提供地理信息范疇的資產普查等配套服務的過程中發現與電網建設相關的咨詢設計行業發展機會巨大,于2013年1月投資設立鴻晟電力作為公司專業從事電力咨詢設計業務的主體。

????????時至今日,電力咨詢設計已經是經緯股份的核心業務,也是公司業績增長的主要驅動板塊。

對電網類客戶依賴較高 業務范圍高度集中

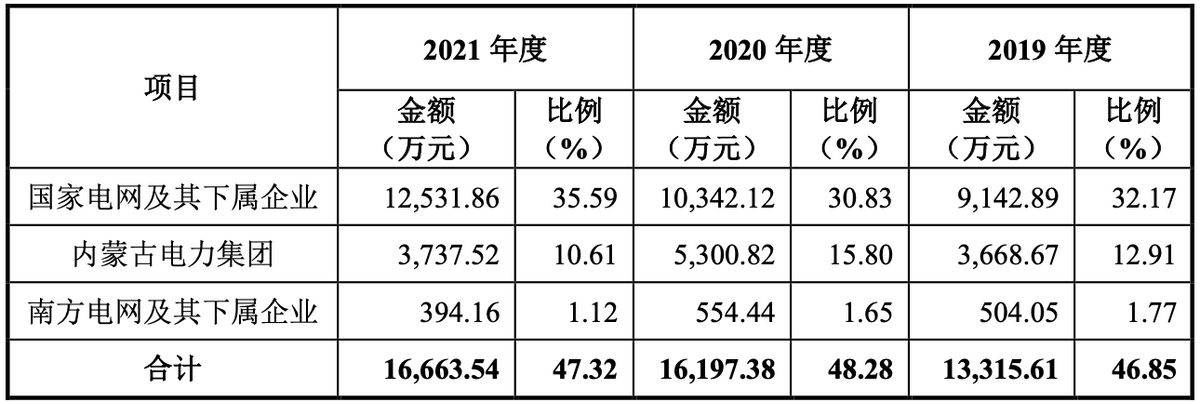

????????經緯股份的電力工程技術服務主要系為國家電網下屬企業、內蒙古電力集團及其子公司、中國電力建設集團附屬電力設計院、政府機構、各類工商業企業、新能源發電企業等客戶提供“發電、輸電、變電、配電”等各個電力環節的電力咨詢設計及電力工程建設服務。因此,經緯股份的客戶主要集中在電力行業,主要為國內各級電網公司及其下屬企業。

????????2019年-2021年,經緯股份對國家電網及其下屬企業實現營收分別為0.91億元、1.03億元和1.25億元,占主營業務收入的比例分別為32.17%、30.83%和35.59%;對內蒙古電力集團實現營收分別為3668.67萬元、5300.82萬元和3737.52萬元,占主營業務收入的比例分別為12.91%、15.80%和10.61%;對南方電網及其下屬企業實現營收分別為504.05萬元、554.44萬元和394.16萬元,占主營業務收入的比例分別為1.77%、1.65%和1.12%。

????????來源:招股書(經緯股份)

????????誠然,由于國家電網等電網類客戶事實上承擔了與電網等相關電力基礎設施的建設和運營職能,諸如經緯股份的電力工程技術服務尤其是電力咨詢設計服務的業務源頭一般來自于國家電網等電網類客戶。不過該業務對經緯股份的業績比重較高,若未來國家電網等電網類客戶的采購偏好發生不利變化,或經緯股份技術服務等不能滿足電網公司客戶需求而導致業務量下降,將會對公司的財務狀況、經營成果及持續盈利能力造成不利影響。

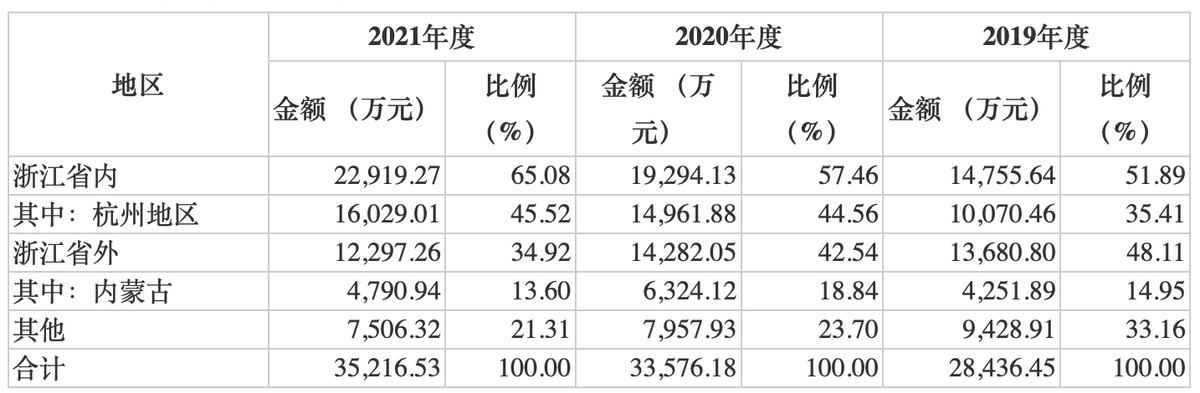

????????此外,經緯股份的業務大多集中在浙江省和內蒙古地區。2019年-2021年浙江省內營業收入分別為1.48億元、1.93億元和2.29億元,收入占比分別為51.89%、57.46%和65.08%;內蒙古地區營業收入分別為4251.89萬元、6324.12萬元和4790.94萬元,收入占比分別為14.95%、18.84%和13.60%。

????????來源:招股書(經緯股份)

????????對此,經緯股份在招股書中表示,近年來,公司已逐漸向內蒙、貴州、上海、江蘇、江西、安徽等地拓展,并且取得一定的市場份額,但省外業務規模仍比較有限,有待進一步拓展。

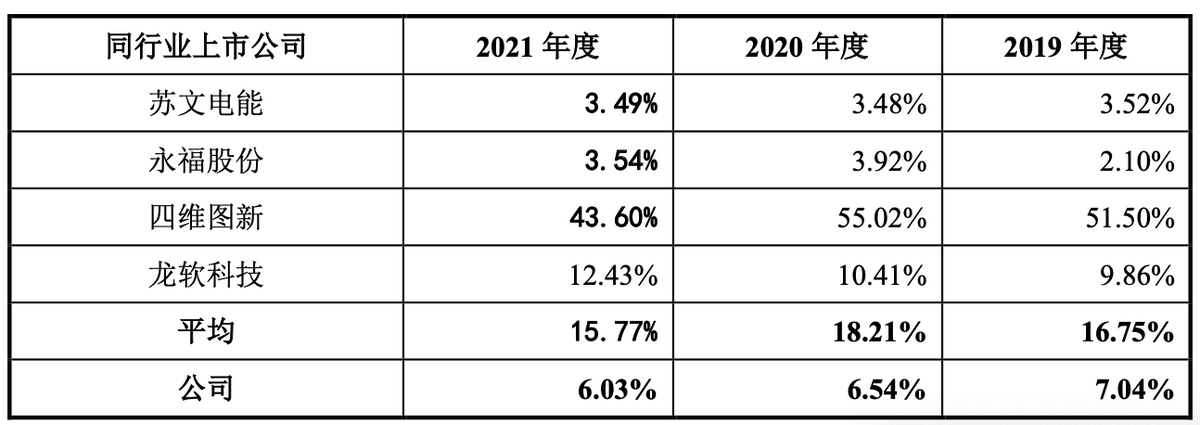

????????業務“走不出去”或與經緯股份的核心競爭力較弱有關。2019年-2021年,經緯股份的研發費用率分別為7.04%、6.54%和6.03%;同行業可比上市公司研發費用率平均值分別為16.75%、18.21%和15.77%,存在較大差距。

????????來源:招股書(經緯股份)

????????經緯股份在招股書中解釋道,“公司高度重視研究項目的開發,研發項目立項數量逐年提升,研發費用率保持在較高的水平,但整體呈現下降趨勢,主要系公司業務規模快速發展,營業收入增速高于研發費用的增速所致。”

????????然而,截至招股書簽署日,經緯股份僅取得發明專利3項。若想擺脫對國家電網等電網類客戶的高度依賴,且將業務布局向外拓展,經緯股份還需強化自身產品及服務的核心競爭力。

《電鰻快報》

熱門

手機版

手機版

相關新聞