2022-10-31 11:32 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

據悉,乓乓響主營農副產品的采購、簡單加工和銷售,產品包括動物性食品(即肉食)、植物性食品(即蔬菜等)、加工食品和谷物、食用油及調味品四大類,是上海最大的食堂食品供應...

疫情是“危”也是“機”,甲之蜜糖,乙之砒霜。

近日,聯交所官網顯示,上海疫情防控農產品供給保障重點單位乓乓響于10月24日正式向港交所遞交了招股書,正式開啟了它的IPO之路。

臨時及應急服務貢獻六成毛利

業績穩定性有待考證

據悉,乓乓響主營農副產品的采購、簡單加工和銷售,產品包括動物性食品(即肉食)、植物性食品(即蔬菜等)、加工食品和谷物、食用油及調味品四大類,是上海最大的食堂食品供應鏈綜合服務供應商,2021年在上海的市占率約為1.5%。

2019~2021年,乓乓響分別實現營收1.43億元、1.23億元和2.23億元,分別同比增長14.46%、-13.48%和80.67%;實現歸母凈利潤0.23億元、0.27億元和0.37億元,分別同比增長812.11%、20.28%和34.14%。

到了今年1~5月份,乓乓響共實現營收7445.8萬元,相較去年同期下降了14.99%,不過,同時段內,公司卻實現了高達1808.1萬元的歸母凈利潤,同比大增了42.47%。而在毛利率方面,數據也顯示,2019~2022年1~5月,乓乓響的綜合毛利率已經由2021年的33.8%提高到了53.4%。

這與它在今年上半年上海疫情時被選為保障單位有很大的關系。

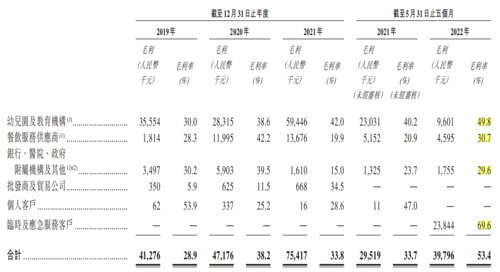

招股書顯示,今年三月,乓乓響被上海農業農村委員會選為疫情防控農產品供給保障重點單位之一,負責向包括團長在內的各類客戶配送農產品和其他食品。截至招股書披露日,公司共吸引了139名臨時及應急服務客戶(包括上海住宅區團購團長、通過“快團團”購買團購包的個人客戶、政府機關、企業及機構實體),這些客戶也成為了乓乓響在今年1~5月最大的收入和利潤來源。

具體來看,今年1~5月,臨時及應急服務客戶共為乓乓響貢獻了高達3426.6萬元的收入,收入占比高達約46%;而在利潤方面,據招股書,乓乓響對臨時及應急服務客戶的銷售毛利高達2384.4萬元,在當期毛利中的占比近60%,毛利率高達69.6%,明顯高于其他客戶群體。

進一步細分,招股書顯示,今年前五個月,乓乓響對團購團長、個人客戶、政府機構、臨時及應急服務供應商、為雇員采購的實體以及其他企業和機構客戶的毛利率分別高達74.7%、52.6%、73.6%、83.8%、74.6%和36.3%。

對此,乓乓響在招股書中也直言道,“2022年疫情而導致上海被封鎖期間,僅被列為供給保障重點單位的公司方獲允許經營及提供服務,包括提供及配送農產品與其他食品。大多數超市及食品市場被迫關閉,從而導致供應短缺。與此同時,由于住宅區被暫時封鎖,行動受到限制,農產品上門配送需求激增,在此期間的農產品市場售價相對較高的情況屬常見”。

不僅如此,乓乓響還表示,“植物性食品的毛利率同比大幅提高(2022年前五個月為65.7%,去年同期為40.3%),主要因為盡管其平均成本減少,但我們提高了其平均售價(經考慮其他臨時及應急服務供應商售價后)。植物性食品的毛利率增加主要源于來自臨時及應急服務客戶的植物性食品的毛利率相對較高”。

業務區域過度集中

第二大供應商存疑

除了業績穩定性之外,乓乓響還面臨著一個比較明顯的問題,那就是它的區域集中度。在最新的招股書中,乓乓響雖然并未披露主營業務收入的區域劃分,但根據它現有的資料也能看出一些端倪。

首先,在乓乓響披露的2018年年報中,公司曾提及,公司目前的主要業務為提供農副產品的采購、簡單加工和銷售,銷售區域在上海市區內;

其次,機會寶還發現,在公司此次的募投項目中,有一個就是要擴大銷售覆蓋范圍及在上海以外地區設立七個新區域分銷中心以擴大業務規模。乓乓響表示,目前,公司已對杭州、寧波、昆山、蘇州、無錫、南京及合肥進行可行性分析,擬在今年年底之前、明年上半年及下半年分別設立兩個、兩個及三個新區域分銷中心;

最后,報告期內,乓乓響的前五大客戶均為上海企業,包括浦東新區東方幼兒園、中醫藥大學附屬岳陽中西醫結合醫院、上海安友營養食品有限公司等。2019~2022年1~5月,公司前五大客戶的采購額合計占比分別為13.3%、25.4%、35.4%和29.2%。

值得一提的是,在2020年、2021年及今年前五個月,乓乓響的客戶保留率分別為80.6%、72.8%及69.3%,呈現出了逐年遞減的態勢。此外,報告期內,乒乓響還存在著客戶及供應商重疊的現象,這里重點關注一下曾由公司實控人黃建義控制的品鉑。

招股書顯示,品鉑是公司在2020年的第二大供應商,在2015年7月之前曾受公司實控人黃建義控制,持股比例75%。報告期內,上海南匯(由品鉑買方共同控制)曾向公司采購動物性食品,所涉采購金額合計為70萬元。

雖然上海南匯的采購金額較少,但是機會寶發現,在報告期內,乓乓響向品鉑的平均采購價均接近于低端或略低于其他供應商,此外,2020年7月至2021年6月,品鉑還曾為乓乓響的銀行貸款提供過擔保,所涉貸款金額900萬元。

中間商角色下流動性存風險

申報前夕大手筆分紅

不僅如此,由于乓乓響擔任的是食品供應鏈的中間商角色,在客戶收款、供應商付款存在時間差的情況下,公司也存在著一定的流動性壓力。

招股書顯示,報告期內,乓乓響流動資產減去流動負債的凈值分別為-2394.7萬元、-2810.4萬元、-735.2萬元和1256.2萬元。同時,截至今年5月末,公司的經營性現金流凈額還錄得負值,為-296.2萬元,所持現金及現金等價物也由截至2021年前五個月的2352.8萬元減少至2022年同期的470.9萬元,現金儲備降幅明顯。

與之形成鮮明對比的是公司日漸增長的應收款項。招股書顯示,2019~2022前五個月,乓乓響的貿易應收款項分別約為1150萬元、2650萬元、3940萬元及7390萬元,貿易應收款項周轉日數分別約為29天、56天、54天及115天,均呈現出逐年遞增的態勢。

在此狀況下,乓乓響在申報前還進行了兩次大手筆分紅。

招股書顯示,2019年8月,上海乓乓響向其股東宣派1195.5萬元的現金股息,并于去年3月支付。而在申報之前的2022年3月,乓乓響農副產品也宣布擬向股東乓乓響香港派息2340萬元。值得一提的是,就乓乓響目前的股權結構來看,公司實控人黃建義持股比例為100%。

《電鰻快報》

熱門

手機版

手機版

相關新聞