2022-11-11 09:05 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,奔朗新材的研發費用僅為同期銷售費用的三分之一,在研發投入“吝嗇”的情況下,奔朗新材已分紅近億元,且其短期償債能...

????????《電鰻財經》文 / 李炳瑤

????????11月2日,廣東奔朗新材料股份有限公司 (以下簡稱奔朗新材)沖刺北交所首發成功過會。招股書顯示,奔朗新材是一家專注于超硬材料制品的研發、生產和銷售的高新技術企業,該公司的產品包括金剛石工具、稀土永磁元器件以及碳化硅工具等,其中金剛石工具是其主要產品。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,奔朗新材的研發費用僅為同期銷售費用的三分之一,在研發投入“吝嗇”的情況下,奔朗新材已分紅近億元,且其短期償債能力遠低于同行公司。

????????奔朗新材在2021年曾沖刺創業板IPO,但最終因與科達公司的關聯關系而不得不撤回上市申請。此次IPO,奔朗新材與科達公司的關聯關系再次遭到發審委的問詢。此外,奔朗新材與佛山歐神諾、廣西歐神諾的關聯關系也備受關注,是否會影響其上市進程?

????????研發投入落后同行 還巨額分紅

????????招股書顯示,截至2021年末,奔朗新材已取得107項專利,其中發明專利29項、實用新型專利78項。但值得注意的是,該公司在招股書和問詢函回復中沒有披露上述29項發明專利的取得時間。

????????從2019年至2021年(以下簡稱報告期內),奔朗新材的研發投入金額分別為2320.27萬元、2364.83萬元和3734.53萬元,同期研發投入占營業收入的比例分別為3.88%、3.94%和4.83%。

????????事實上,與同行公司比較,奔朗新材的研發投入并不占優。報告期內,同行可比上市公司的研發費用均值分別為6.13%、6.44%和7.85%,基本比奔朗新材的研發費用率高出約3個百分點。

????????作為一家新材料制造商,奔朗新材還存“重營銷,輕研發”的情況。報告期內,該公司的銷售費用分別為9092萬元、8184萬元和10477萬元,同期銷售費用幾乎是研發費用的3倍左右。

????????在研發投入相對“吝嗇”的情況下,奔朗新材在報告期內還進行了大手筆分紅,從2018年至2021年的四年內,該公司進行了5次分紅,2020年就進行了兩次分紅。5次分紅金額分別為1296萬元、1296萬元、1944萬元、3888萬元和1364萬元。合計分紅9788萬元。

????????在大手筆派發股利的同時,奔朗新材還享受著政府補助。報告期內,該公司的政府補助分別為954萬元、1076萬元和1154萬元。

????????新舊關聯關系仍“困擾”上市進程

????????招股書顯示,奔朗新材的董事長兼總經理尹育航在2001 年至 2006 年期間曾任廣東科達機電股份有限公司(以下簡稱科達公司)董事。該公司的董事、副總經理陶紅亮在1999年至2000年曾任科達公司職員。該公司的董事吳桂周在1996年12月至2001年11月曾任科達公司。該公司的副總經理楊成在1999年1月至2003年5月任科達公司進出口部業務主管。

????????由此可見,包括奔朗新材的董事長尹育航在內的四位高管都來自科達公司,而這也成為該公司在2012年沖擊A股市場鎩羽而歸的主要原因之一。

????????當時有業內人士質疑,奔朗新材與科達機電“同宗同源”,在業務上亦持續存在關聯交易。盡管奔朗新材在人事架構等方面已進行了獨立安排,但如此緊密的淵源關系讓將影響該公司的IPO進程。

????????當時奔朗新材的創始人團隊與科達機電屬同班人馬。2000年奔朗新材設立時,股權結構與科達機電時任控股股東三水歐神諾完全一致,實際控制人均為盧勤,尹育航也是重要股東之一。然而,經過此后一系列股權變換,奔朗新材最終落入尹育航之手。

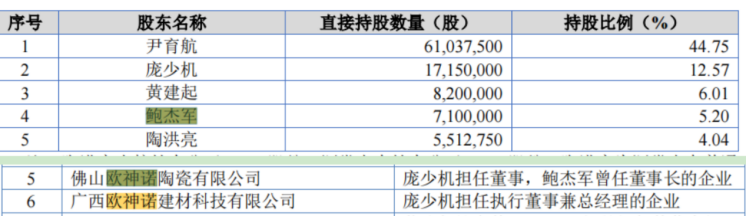

????????股權演變資料顯示,奔朗新材設立時注冊資本為300萬元,盧勤持股占28.07%,為第一大股東;尹育航占比7.02%。2004年3月,通過受讓股份和增資,尹育航躍升為第一大股東,持股比例為30.14%;盧勤退居次席,占28.89%。之后,尹育航進一步集權,截至此次招股說明書簽署日,尹育航持有奔朗新材44.75%的股份,并通過員工持股平臺源常壹東和海沃眾遠間接持有公司 0.56%股份,系公司控股股東和實際控制人。盧勤已徹底退出股東行列。

????????事實上,科達機電曾在1997年設立分公司砂輪磨具廠,嘗試自行生產建筑陶瓷拋光用金屬結合劑金剛石工具等產品。但2000年初,科達機電籌劃上市,為突出機械裝備主業決定退出超硬材料工具市場,注銷了砂輪磨具廠。此時,三水歐神諾出資設立的奔朗新材應時而生,并在此后成為科達機電的穩定供應商。據披露,2009年至2011年,科達機電均列席奔朗新材前十大銷售客戶,銷售金額占比分別為1.91%、2.81%和4.77%。

????????盡管在2012年沖擊A股市場時,奔朗新材的招股材料對雙方之間的業務、產品、人員、技術的發展演變及關系作出詳細說明。其中特別提及,奔朗新材與科達機電在客戶上具有交叉之處,但經查閱奔朗新材及科達機電主要客戶情況以及科達機電出具的說明,科達機電不存在為奔朗新材開發客戶的情況。

????????然而,最終奔朗新材意圖登陸A股市場未能如愿,并于2012年終止了創業板上市程序。奔朗新材申請撤回上市申報材料的原因是,前次申報時,該公司與原股東盧勤擔任董事長的關聯方的科達公司之間存在關聯交易。

????????從2009年至2011年,該公司對科達制造的關聯銷售金額分別為 666.65萬元、1,365.73萬元及2,616.78萬元,占營業收入的比例分別為1.89%、2.80%及 4.77%。雖然關聯銷售占比較低,對公司的經營業績影響較小,但呈現增長趨勢,為進一步明確關聯銷售變動情況,本著審慎原則,該公司決定暫緩上市進程撤回此次 IPO 申報。

????????然而,奔朗新材與另外兩家公司的關聯關系備受關注。這兩家公司分別為:佛山歐神諾陶瓷有限公司(以下簡稱佛山歐神諾)、廣西歐神諾陶瓷有限公司(以下簡稱廣西歐神諾)。

????????廣西歐神諾的執行董事兼總經理龐少機持有奔朗新材12.57%的股份,佛山歐神諾的董事是龐少機,鮑杰軍曾任佛山歐神諾的董事長。鮑杰軍持有奔朗新材5.2%的股份。

????????招股說明顯示,報告期內,佛山歐神諾與奔朗新材的關聯交易金額分別為416.73萬元、338.21萬元和368.46萬元;廣西歐神諾與奔朗新材的關聯交易金額分別為391.82萬元、243.93萬元和368.46%。綜合計算,從2019年至2022年上半年,奔朗新材向歐神諾的銷售金額分別為1102.97萬元、799.82萬元、 874.24萬元和407.82萬元,占主營業務收入的比例分別為1.86%、1.41%、1.15%及1.14%,占比接近當年與科達公司的關系銷售金額。

????????奔朗新材與佛山歐神諾、廣西歐神諾的關聯關系會不會影響發行人的上市進程?

????????短期償債能力遠低于同行公司

????????招股書顯示,報告期各期末,奔朗新材的應收賬款及合同資產余額為37,464.79萬元、32,777.49萬元和32,450.91萬元,占當期營業收入的比例分別為62.68%、54.62%和41.97%。

????????在應收賬款占比高企的情況下,報告期內,奔朗新材的流動比率分別為1.82次、2.1次和1.98次,同期可比上市公司的平均值分別為1.82次、2.52次和3.57次。

????????報告期內,奔朗新材的速動比率分別為1.35次、1.48次和1.25次,同期可比上市公司的平均值分別為1.19次、1.82次和2.52次。

????????由此可見,在短期流動性方面,奔朗新材明顯落后于可比公司。

????????另外,值得注意的是,報告期各期末,奔朗新材的應收賬款賬面余額分別為28991.93萬元、27159.15萬元和27177.04萬元,應收票據分別為2,934.15萬元、2,852.80萬元和3040.02萬元,2019年計提應收賬款信用減值損失3213.04萬元。

????????針對應收賬款占比較高的問題,發審委在問詢函中提出了幾個問題,其中包括奔朗新材是否利用放寬信用政策來維持業務。并要求發行人:第一,補充說明報告期內主要產品條線的銷售信用政策,是否發生變化,是否存在通過放寬信用政策、加大賒銷力度擴大收入情形。第二,說明報告期內主要客戶信用期限及變更情況,各類客戶的信用政策是否得到嚴格執行,是否存在對客戶延長信用期擴大銷售的情況。第三,結合結算政策、逾期情況、實際回款方等說明報告期各期應收賬款期后回款情況。第四,說明分期收款銷售商品的具體情況,并說明其原因及商業合理性。

????????對于以上問題,《電鰻財經》向奔朗新材發去了求證函,但截至發稿時未收到該公司的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞