2022-11-15 13:58 | 來源:市場資訊 | 作者:俠名 | [IPO] 字號變大| 字號變小

由于達利凱普的控股股東設置多層持股架構,股權清晰性屢遭問詢。隨著監管靈魂拷問層層遞進,一張中旗董事長疑似聯合九鼎系舊部做局上市的“資本網”在逐步浮出水面。......

????????達利凱普沖刺上市即將迎來關鍵時刻,其將于11月11日在深交所創業板上會。

????????此次IPO達利凱普擬募資4.76億元,保薦機構為華泰聯合證券,審計機構為天健會計師事務所。其募集資金主要用于建設高端電子元器件產業化一期項目、信息化升級改造項目、營銷網絡建設項目以及補充流動資金。

????????值得一提的是,由于達利凱普的控股股東設置多層持股架構,股權清晰性屢遭問詢。隨著監管靈魂拷問層層遞進,一張中旗董事長疑似聯合九鼎系舊部做局上市的“資本網”在逐步浮出水面。

????????關系交集:

????????九鼎系舊部與中旗董事長參與運作

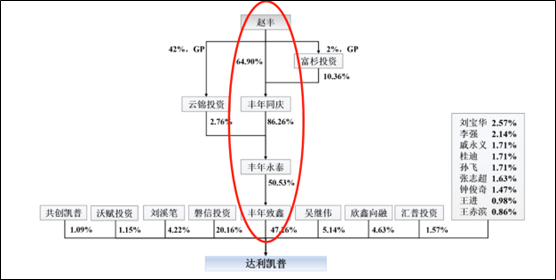

????????趙豐作為財務投資人,是達利凱普實際控制人。其主要從事投資行業,其通過豐年永泰、豐年致鑫、豐年同慶等而間接控制達利凱普。

????????由于達利凱普的控股股東設置多層持股架構,股權清晰性屢遭問詢。公司實際控制人趙豐, 通過豐年致鑫合計控制公司 47.26%股份的表決權。趙豐通過公司股東大會、董事會以及提名、任免董事、高管等方式參與發行人的日常經營,對達利凱普形成控制。

????????來源:招股書

????????達利凱普的實控人趙豐為財務投資人,曾在九鼎任職。而A股上市公司中旗股份(22.670,0.09,0.40%)董事長吳耀軍與趙豐的關系尤其值得關注。

????????公開資料顯示,吳耀軍在趙豐于2015年創立投資機構品牌豐年資本初期即出資成為豐年資本股東以及豐年資本所管理基金的出資人。目前,豐年致鑫持有達利凱普 47.26%股份,其股東吳耀軍持有豐年致鑫 7.24%股權;同時,吳耀軍還持有豐年致鑫股東豐年永泰 0.93%股權。

????????吳耀軍為上市公司中旗股份實際控制人和上市公司藥石科技(87.930,-1.45,-1.62%)的聯合創始人,其與趙豐于2010年就已經認識。

????????頗為巧合的是,九鼎系投資中旗股份,也發生在2010年。公開資料顯示,2010年6月18日,中旗有限(中旗股份前身)召開會議,決定將注冊資本由4000萬元增至4600萬元。蘇州周原九鼎和昆吾九鼎參加了這次增資,分別出資3300萬元、300萬元,此后九鼎水星再次出資2400萬元。九鼎系共投入6000萬元,獲得中旗股份15%的股份。

????????資本運作“三部曲”:

????????達利凱普會是另一個中旗股份的翻版嗎?

????????對于達利凱普此次上市與中期股份當年運作上市似乎頗有相似之處。

????????中旗股份上市,屬于九鼎系當年資本運作較為成功案例,從上市前入局到成功推上市,最后到解禁退出,賬面浮盈一度超過9倍。據悉,九鼎當年投資6000萬元入局最后飆漲至5.5億元。

????????對于九鼎入局中期股份,大致可以總結為“尋找上市標的-力推上市-減持資本退出”三部曲的資本運作模式。

????????第一步,尋找上市標的。

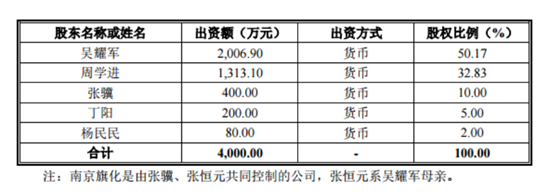

????????據江蘇中旗(后上市委中旗股份)公開轉讓說明書,在九鼎介入前,公司主要有吳耀軍、周學進、張驥、丁陽和楊民民5位股東。其中吳耀軍和張驥為夫妻關系絕對控股,屬于典型的大股東帶小股東模式。

????????注:九鼎投資(16.840,0.08,0.48%)前江蘇中旗的股權結構,來源招股書

????????對于標的的選擇,九鼎創始人有自己篩選標準,其更傾向于選擇眾星捧月型或經營團隊型。即眾星捧月指一個大股東帶著一些小股東形成一個團隊;而經營團隊型則指幾個能力強的大股東組成一個團隊,共同創業。而此時的江蘇中旗無論是股權結構,還是經營管理團隊,似乎均匹配九鼎投資標準。

????????在九鼎介入之后,江蘇中旗股權結構變為:吳耀軍夫婦占股48.138%、周學進占股26.262%、九鼎集團占股20%。

????????第二步,力推上市。

????????2016年8月19日,新三板企業江蘇中旗順利過會,成為2016年以來第一家成功轉板的新三板企業。2016年12月,登陸A股后其證券簡稱改成了中旗股份。

????????第三步,減持套現退出。

????????上市解禁期一到,九鼎等相關資本就選擇退出。2017年12月20日,第一批股東的限售期到了,中旗股份“準時”披露了部分持股5%以上股東的減持計劃,其中減持股東名單中也包含九鼎系。

????????而對于運作達利凱普上市,趙豐似乎也在復制九鼎系之前的打法。這是否和其從業經歷有關呢?

????????公開資料顯示,趙豐1984年3月出生,2010年1月至2014年12月,任昆吾九鼎投資管理有限公司合伙人、投資決策委員會委員,2015年1月至今,任豐年永泰執行董事、總經理。

????????吳耀軍在趙豐于2015年創立投資機構品牌豐年資本初期即出資成為豐年資本股東以及豐年資本所管理基金的出資人。在該基金成立不久,趙豐團隊就開始選擇上市標的。

????????2016年,丹東市國資委控制的東寶電器(即發行人原控股股東)為收回投資及相應收益,計劃出售其所持發行人全部股權,劉溪筆當時擔任豐年永泰投資部高級投資經理并負責電子元器件行業的研究工作,經其不斷對電子元器件及其材料領域相關企業進行篩選,發現發行人系一家具有技術特色及發展潛力的電子元器件企業,并向趙豐進行了推薦和匯報。

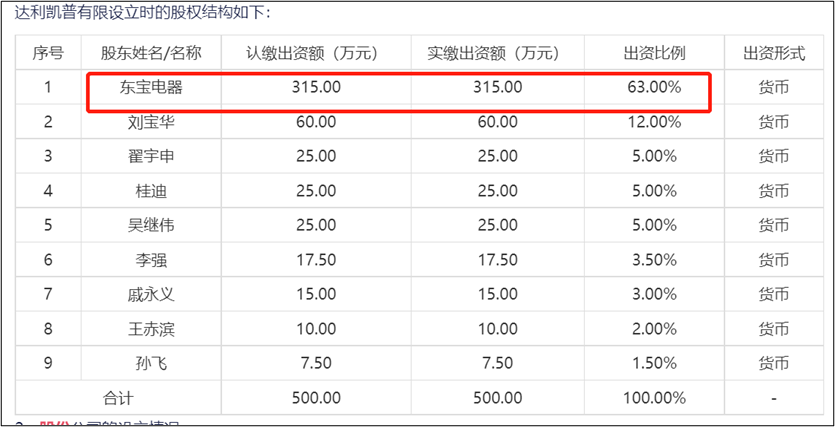

????????值得一提的是,達利凱普上市股改前,似乎也屬于眾星捧月型,即一個大股東帶著一些小股東形成一個團隊。

????????來源:招股書

????????在趙豐入局后,似乎早已為上市做準備。不到4年,達利凱普就于2020年開始籌劃上市,在當年進行股改并同時進行上市輔導。

????????然而,這種財務資本介入型公司,最大的問題是股權清晰,背后究竟有沒有潛藏股份代持或利益輸送問題,資金來源有沒有合法合規,這或都存在較大的疑惑。

????????第一大疑問:

????????財務投資人介入背后是否存在代持?

????????《首次公開發行股票并上市管理辦法》第十三條規定:發行人的股權清晰,控股股東和受控股股東、實際控制人支配的股東持有的發行人股份不存在重大權屬糾紛。從規則看,監管著重強調股權清晰、穩定。我們在《IPO審核要點|股東監管第一性原理是什么?八大審核動因全面透視》萬字長文中已經詳細剖析,這里將不再贅述。

????????那達利凱普是否存在股份代持或股權清晰性疑點呢?

????????首先,公司董事長總經理持有的股份的資金來源大股東資金拆借。

????????招股書顯示,達利凱普董事長、總經理劉溪筆直接持有發行人4.22%的股份,同時持有發行人員工持股平臺共創凱普12.45%的出資比例并擔任執行事務合伙人,合計控制發行人5.31%的股份。該股東三次直接增資發行人均為股權激勵,且均為自籌資金,分別來源于達利凱普實際控制人趙豐、發行人控股股東豐年永泰、該股東父親,至今前述款項均尚未償還。

????????值得疑問的是,公司總經理資金為何來自大股東?需要指出的,實控人股份減持受36個月限制,公司大股東是否存在為規避相關規則而選擇代持呢?這也引起監管高度關注。

????????其次,股權有沒有被動稀釋風險?

????????豐年永泰持有豐年致鑫50.53%的股份,東方前海(杭州)、東方前海分別持有豐年致鑫 38.51%、3.71%的股權,吳耀軍持有豐年致鑫 7.24%的股權。豐年致鑫于 2017 年 5 月、 2017 年 9 月收購達利凱普控股權資金中,4980萬元系股東豐年永泰出資、3320 萬元系東方前海(杭州)出資、2.37億元系東方前海向豐年致鑫提供的借款,且東方前海在借款時點持有豐年致鑫的 40%股權。

????????控股股東豐年致鑫取得發行人控股權的資金來源中2.37億元為向東方前海的借款,借款利率為年息8.5%(單利)。2020年5月27日,豐年致鑫償還上述借款本金及相關利息。相關借款僅由豐年永泰提供保證擔保。2020年5月,豐年致鑫將其所持達利凱普有限17.74%股權(對應注冊資本217.3383萬元)以3.15億元轉讓給磐信投資,并以本次股權轉讓所得價款償還上述借款。

????????至此存在兩大疑問,第一,資金來源合規合法問題,東方前海屬于國企,巨額資金被占用,盡管有支付相關利息,但是東方前海向豐年致鑫提供大額借款的商業合理性,是否符合其內部風控和決策程序要求,是否履行相應審議程序,相關資金的最終來源情況及其合規性,有沒有利益輸送?第二,實控人僅有47%左右的表決權,是否存在可能承諾不及預期而導致股權被動稀釋等風險?

????????以上疑問均事關公司實控人控制權穩定及股權清晰疑問。對此,公司及保薦機構等在回復監管質問時,均給予否認。

????????除以上疑問外,公司的收入真實性及創新性也是另一大疑問。

????????第二大疑問:

????????收入真實性與研發創新持續性幾何

????????達利凱普的主要產品射頻微波MLCC是MLCC的細分產品,其主要面向通訊基站、核磁共振醫療設備、軍工等高端領域,受到消費電子、汽車等下游領域市場波動影響較小,因此市場發展相對穩定,價格波動的情況也較少出現。尤其是近幾年,隨著5G基站建設需求猛增,直接拉動射頻微波MLCC市場需求快速增加。

????????在這種市場需求下,行業盈利能力或應趨勢性向上。事實上,行業特征也確實如此。根據招股書顯示,報告期內,行業可比公司毛利率均值分別為 59.91%、 64.13%、 75.86%。然而,達利凱普卻走出相反趨勢。報告期各期,達利凱普毛利率為 63.77%、 60.20%、 55.88%,持續下滑。

????????此外,在國內 MLCC 進出口逆差較大的背景下,公司的外銷占比持續走高。

????????報告期內,公司外銷收入占總收入比例在 45%-65%之間。2022 年 1-6 月發行人外銷占比大幅提升至63%。值得一提的是,公司境外收入占比較大背后是對境外單一客戶較為依賴。這也直接引起監管對其業績真實性拷問。報告期內,公司第一大客戶均為 PPI,該客戶銷售收入分別為4338.00萬元、5566.61萬元、7929.88萬元和 9391.62 萬元,占營業收入比重分別為 26.85%、25.79%、22.37%和 32.91%。

????????來源:招股書

????????最后需要指出的是,公司屬于工科類業務,但是高管中大部分從業經歷投資、財務審計等特征過于明顯。

????????公司董事、監事、高級管理人員中,僅一人具備MLCC技術專業背景,其余均為財務、投資或者企業管理背景。據招股書顯示,主要核心人員(如:趙豐、劉溪筆、陳斯)的主要工作背景都與審計、投資、咨詢、人力等專業服務領域。

????????公司研發投入也較低。2019年至2021年,達利凱普的研發費用金額分別為958.31萬元、987.09萬元、1,543.88萬元,占營收比例分別為5.93%、4.57%、4.36%。

????????在這種大背景下,達利凱普依靠自主研發取得的發明專利僅2項,其中一項為2009年申請,另一項為2019年申請。對比國內同行來看,2021年末,鴻遠電子(114.970,4.77,4.33%)專利數量達116項;火炬電子(45.090,1.61,3.70%)專利數量達264項(其中發明專利53件);風華高科(16.810,1.53,10.01%)(維權)獲得授權專利583件(其中發明專利293件);宏達電子(46.850,2.13,4.76%)專利數量達231項(其中發明專利37件),相對而言,達利凱普的專利數量顯然較少。

????????需要指出的是,創業板定位強調創新屬性,公司是否符合創業板定位或也存在較大疑問。

????????綜上,一方面,達利凱普的控股股東設置多層持股架構,股權清晰性屢遭問詢;另一方面,異于同行的財務數據表現,其業績真實性也備受拷問;此外,核心團隊研發人員占比極小的情況下,研發創新可持續性或也存疑。在這三大問題前,作為保薦機構的華泰聯合有沒有為上市“包裝”而推波助瀾?

《電鰻快報》

熱門

手機版

手機版

相關新聞