2022-11-23 09:17 | 來源:電鰻財(cái)經(jīng) | 作者:李瑞峰 | [IPO] 字號(hào)變大| 字號(hào)變小

?招股書顯示,紫江新材從事軟包鋰電池用鋁塑復(fù)合膜(以下簡(jiǎn)稱鋁塑膜)的研發(fā)、生產(chǎn)及銷售。目前該公司產(chǎn)品能夠應(yīng)用于軟包鋰電池配套領(lǐng)域,具體包括動(dòng)力(含新能源汽車及電動(dòng)...

《電鰻財(cái)經(jīng)》文 / 李瑞峰

10月11日,上海紫江新材料科技股份有限公司(以下簡(jiǎn)稱紫江新材)創(chuàng)業(yè)板IPO回復(fù)了發(fā)審委的問詢。

招股書顯示,紫江新材從事軟包鋰電池用鋁塑復(fù)合膜(以下簡(jiǎn)稱鋁塑膜)的研發(fā)、生產(chǎn)及銷售。目前該公司產(chǎn)品能夠應(yīng)用于軟包鋰電池配套領(lǐng)域,具體包括動(dòng)力(含新能源汽車及電動(dòng)自行車)、3C 數(shù)碼(主要包括智能手機(jī)、平板電腦等小型數(shù)碼設(shè)備,以及電子煙、藍(lán)牙設(shè)備等其他家用消費(fèi)電子產(chǎn)品)和儲(chǔ)能等領(lǐng)域。

在研究該公司提供的上市資料時(shí),《電鰻財(cái)經(jīng)》注意到,紫江新材的研發(fā)費(fèi)用率在持續(xù)下降,而同期可比公司研發(fā)費(fèi)用率均值卻在上升。此外,值得注意的是,原料價(jià)格的上漲正侵蝕該公司的毛利率,有打斷該公司業(yè)績(jī)?cè)鲩L(zhǎng)勢(shì)頭的可能。

研發(fā)費(fèi)用率“逆勢(shì)”下降

招股說明書顯示,從2019年至2021年及2022年1-6月份(以下簡(jiǎn)稱報(bào)告期),紫江新材實(shí)現(xiàn)營(yíng)業(yè)收入17033.7萬元、23178.43萬元、36649.48萬元和30290.4萬;同期該公司的主營(yíng)業(yè)務(wù)毛利率分別為35.35%、34.88%、32.44%和30.18%,呈逐年下降趨勢(shì)。該公司解釋,主營(yíng)業(yè)務(wù)毛利率變動(dòng)主要受到大宗商品價(jià)格上漲、市場(chǎng)需求變動(dòng)導(dǎo)致公司產(chǎn)品結(jié)構(gòu)發(fā)生變化、市場(chǎng)競(jìng)爭(zhēng)加劇給予部分大客戶一定的讓利等因素的影響。

盡管紫江新材給出解釋,但毛利率的下滑與該公司產(chǎn)品競(jìng)爭(zhēng)力減弱有一定關(guān)系。

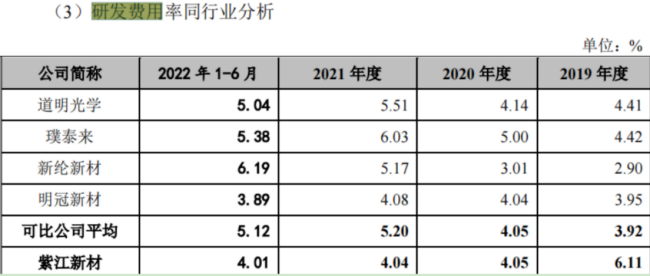

值得注意的是,紫江新材的研發(fā)費(fèi)用率也呈下降趨勢(shì)。報(bào)告期內(nèi),紫江新材的研發(fā)費(fèi)用分別為1041.55萬元、939.27萬元、1479.73萬元和1216.11萬元,占同期營(yíng)業(yè)收入的比例分別為6.11%、4.05%、4.04%和4.01%。

而且,與同行公司對(duì)比,紫江新材的研發(fā)費(fèi)用率呈下降趨勢(shì),而同期可比公司的平均值卻總體呈上升狀態(tài),報(bào)告期內(nèi),分別為3.92%、4.05%、5.2%和5.12%。

對(duì)于研發(fā)費(fèi)用的下降,紫江新材在回復(fù)求證函時(shí)表示,“公司2019年研發(fā)費(fèi)用率較高主要系公司處于產(chǎn)品布局、技術(shù)積累階段,收入規(guī)模相對(duì)較低,導(dǎo)致研發(fā)費(fèi)用率較高,隨著公司這兩年來營(yíng)業(yè)收入規(guī)模的大幅增長(zhǎng),公司研發(fā)投入占營(yíng)業(yè)收入的比例較2019年有所下降。2021年度及2022年1-6月道明光學(xué)和新綸新材的經(jīng)營(yíng)業(yè)績(jī)受新冠疫情影響呈現(xiàn)下滑趨勢(shì),研發(fā)費(fèi)用率隨之上升,從而導(dǎo)致公司研發(fā)費(fèi)用率略低于同行業(yè)平均水平。”

此外,在毛利率總體下降的情況下,紫江新材的毛利率卻高于同行業(yè)可比公司10個(gè)百分點(diǎn)左右。發(fā)審委要求紫江新材結(jié)合同行業(yè)可比公司產(chǎn)能、產(chǎn)量、客戶構(gòu)成、業(yè)務(wù)構(gòu)成、設(shè)備情況等分析發(fā)行人毛利率與同行業(yè)公司存在一定差異的原因及合理性。

采購(gòu)成本上漲正侵蝕業(yè)績(jī)?cè)鲩L(zhǎng)?

近年來,紫江新材營(yíng)業(yè)收入增長(zhǎng)較快,原材料的采購(gòu)成本持續(xù)上升已經(jīng)對(duì)其業(yè)績(jī)形成壓力,該公司的毛利率下降就是體現(xiàn)。

招股書顯示,報(bào)告期內(nèi),紫江新材原材料成本占主營(yíng)業(yè)務(wù)成本的比重分別為68.43%、71.14%、78.62%和80.98%,比重較大且快速上升趨勢(shì)。具體來看,主要原材料采購(gòu)成本持續(xù)上升是導(dǎo)致這一結(jié)果的直接原因。

報(bào)告期各期,紫江新材的主要原材料采購(gòu)額分別為8637.78萬元、1.34億元、2.63億元和1.86億元,其中,鋁箔、聚丙烯粒子、流延聚丙烯、聚酰胺膜、膠粘劑5大原材料中,僅采購(gòu)額較小的膠粘劑采購(gòu)價(jià)為下降趨勢(shì),其他均為上漲趨勢(shì)。

進(jìn)一分析,2021年鋁箔采購(gòu)單價(jià)為27元/千克,較2019年上漲30.56%;2021年聚丙烯粒子采購(gòu)單價(jià)為17.73元/千克,較2019年上漲9.78%;2021年流延聚丙烯采購(gòu)單價(jià)為0.68元/平方米,較2019年上漲100%;聚酰胺膜2021年采購(gòu)單價(jià)為34.34元/千克,較2019年上漲18%。

在原料價(jià)格上漲的同時(shí),該公司的產(chǎn)品售價(jià)未相應(yīng)上升,反而在下滑,兩大銷售產(chǎn)品中,動(dòng)力儲(chǔ)能軟包鋰電池用鋁塑膜2021年售價(jià)為17.92元/平方米,較2019年下滑7.77%;3C數(shù)碼軟包鋰電池用鋁塑膜2021年售價(jià)則與2019年基本持平。

對(duì)此,紫江新材表示,2021年因受到大宗商品價(jià)格上漲的影響,公司主要原材料AL、PA和CPP采購(gòu)單價(jià)上漲,導(dǎo)致該年度產(chǎn)品毛利率下降。同時(shí),紫江新材為了應(yīng)對(duì)愈加激烈的市場(chǎng)競(jìng)爭(zhēng),加強(qiáng)客戶粘性,提升競(jìng)爭(zhēng)力,給予部分動(dòng)力儲(chǔ)能軟包鋰電池用鋁塑膜大客戶一定的讓利,帶動(dòng)了該部分業(yè)務(wù)營(yíng)收規(guī)模的持續(xù)上升,銷售收入占比從2020 年的34.82%上升至 2021 年的 55.38%,但讓利也降低了該類產(chǎn)品的銷售毛利率。

業(yè)內(nèi)人士指出,在新一輪競(jìng)爭(zhēng)壓力下,紫江新材犧牲利潤(rùn)換市場(chǎng)的同時(shí),面臨著主要原材料采購(gòu)成本持續(xù)上升的壓力,正對(duì)其業(yè)績(jī)產(chǎn)生不利影響。未來若紫江新材不能繼續(xù)保持高質(zhì)、低價(jià)的競(jìng)爭(zhēng)優(yōu)勢(shì),而其他本土可比公司加快形成規(guī)模優(yōu)勢(shì),會(huì)對(duì)紫江新材的業(yè)績(jī)?cè)斐赏{。

產(chǎn)能利用率不足?

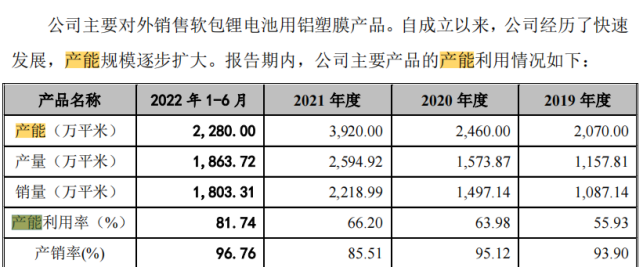

招股書顯示,紫江新材長(zhǎng)期專業(yè)從事軟包鋰電池用鋁塑復(fù)合膜的研發(fā)、生產(chǎn)及銷售,該公司憑借多年生產(chǎn)技術(shù)與制造經(jīng)驗(yàn)積累,成功于2012年自主研發(fā)鋁塑膜熱法工藝并實(shí)現(xiàn)部分規(guī)格產(chǎn)品的國(guó)產(chǎn)化替代,使得國(guó)產(chǎn)鋁塑膜占有了一定市場(chǎng)份額,逐步打破國(guó)外品牌在我國(guó)鋁塑膜市場(chǎng)的壟斷地位。2021年紫江新材鋁塑膜銷售量為2218.99萬平方米,國(guó)內(nèi)市場(chǎng)占有率達(dá)到11%。

招股書顯示,報(bào)告期內(nèi),紫江新材的產(chǎn)能利用率處于較低水平,如2019年,其產(chǎn)能為2070萬平方米,該年度產(chǎn)量為1157.81萬平方米,產(chǎn)能利用率僅55.93%;2020年產(chǎn)量為1573.87萬平方米,產(chǎn)能利用率為63.98%;2021年,雖然產(chǎn)量有所提升至2594.92萬平方米,但其產(chǎn)能利用率也僅為66.2%,且該年度產(chǎn)銷率還從上年度的95.12%下滑至85.51%。不過,在2022年上半年,紫江新材的產(chǎn)能利用率達(dá)到81.74%。

對(duì)于產(chǎn)能利用率不高的問題,紫江新材在回復(fù)求證函中表示,公司所披露的理論產(chǎn)能利用率不高,主要是由于公司采用較為嚴(yán)謹(jǐn)?shù)挠?jì)算口徑,未扣除實(shí)際生產(chǎn)過程中所產(chǎn)生的損耗以及生產(chǎn)設(shè)備停機(jī)保養(yǎng)等因素的影響;此外,公司在生產(chǎn)不同規(guī)格產(chǎn)品時(shí)切換相應(yīng)生產(chǎn)線、根據(jù)客戶要求定制試樣產(chǎn)品也在一定程度上占用了生產(chǎn)線效率。另外,考慮設(shè)備維護(hù)保養(yǎng)停機(jī)時(shí)間和合格率,實(shí)際產(chǎn)能利用率高于上述測(cè)算指標(biāo)。2019-2021年報(bào)告期,相應(yīng)產(chǎn)能利用率為72.05%、81.89%、85.86%。2022上半年度實(shí)際產(chǎn)能利用率為98.89%,處于接近滿負(fù)荷運(yùn)轉(zhuǎn)狀態(tài)。根據(jù)同行業(yè)可比公司的年度報(bào)告等公開信息顯示,公司產(chǎn)銷量在同行業(yè)可比公司中處于較高水平,產(chǎn)能利用率也相對(duì)較高。

此外,紫江新材在招股書中解釋,2021年,該公司開始向比亞迪部分型號(hào)刀片電池供貨,該年度以寄售模式共計(jì)向比亞迪供貨256.27萬平方米,不過,運(yùn)送的產(chǎn)品在客戶實(shí)際提貨后才能確認(rèn)銷售,導(dǎo)致該年度產(chǎn)銷率下降。

需指出的是,伴隨導(dǎo)入比亞迪供應(yīng)鏈,紫江新材在動(dòng)力電池領(lǐng)域的營(yíng)收比重快速上升,報(bào)告期內(nèi),主營(yíng)業(yè)務(wù)收入中動(dòng)力儲(chǔ)能軟包鋰電池用鋁塑膜的收入占比分別為22.89%、34.82%和55.38%,呈現(xiàn)上漲趨勢(shì),主要系隨著消費(fèi)電子領(lǐng)域逐漸進(jìn)入成熟期,紫江新材認(rèn)為,未來鋰電池的主要增長(zhǎng)點(diǎn)將來自動(dòng)力儲(chǔ)能領(lǐng)域,市場(chǎng)需求變動(dòng)導(dǎo)致公司產(chǎn)品結(jié)構(gòu)發(fā)生變化。

對(duì)紫江新材來說,比亞迪是國(guó)內(nèi)第二大動(dòng)力電池企業(yè),其產(chǎn)品除了自供外,也開始向外供應(yīng),紫江新材有望借助比亞迪電池產(chǎn)銷量增長(zhǎng)而獲得成長(zhǎng),2021年,比亞迪一躍成為紫江新材第一大客戶。除比亞迪外,紫江新材同步與國(guó)軒高科等頭部軟包動(dòng)力電池客戶展開合作。

未來隨著比亞迪需求的不斷增加,紫江新材的產(chǎn)能利用率有望提升。不過,若是紫江新材產(chǎn)品無法跟上比亞迪動(dòng)力電池性能需求及更新迭代需求,將會(huì)對(duì)其產(chǎn)銷率產(chǎn)生重大不利影響,進(jìn)而影響到其產(chǎn)能利用率。

有業(yè)內(nèi)人士指出,比亞迪隔膜供應(yīng)商之一的恩捷股份目前其鋁塑膜正在驗(yàn)證中,一旦產(chǎn)品成熟,有機(jī)會(huì)導(dǎo)入比亞迪供應(yīng)鏈,如果紫江新材無法始終保持自身優(yōu)勢(shì),那么其份額存在被其他潛力供應(yīng)商替代的風(fēng)險(xiǎn)。

對(duì)于上述問題,《電鰻財(cái)經(jīng)》向紫江新材發(fā)去了求證函,但在發(fā)稿之時(shí)沒有收到該公司的回復(fù)。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2022 www.shhai01.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞