2022-11-24 09:36 | 來源:中國基金報 | 作者:俠名 | [IPO] 字號變大| 字號變小

在氫能源產業鏈受到政策加持背景下,國內氫能源產業一改往日緩慢推進的狀態,頭部公司紛紛啟動IPO,證券化進程明顯加快。...

近來氫能源賽道相當熱鬧。繼“氫能源第一股”億華通(688339)拿到在港IPO“門票”后,國內另一家氫燃料電池電堆頭部玩家也在11月22日向港交所遞表。

值得注意的是,此次赴港IPO,這家氫燃料電堆龍頭身后有多家知名機構和上市公司加持,其中包括在氫能全產業鏈布局的414億A股上市公司美錦能源(000723)。此外,中國中車旗下投資機構、昇輝科技(300423)也在其股東名單之中。

在氫能源產業鏈受到政策加持背景下,國內氫能源產業一改往日緩慢推進的狀態,頭部公司紛紛啟動IPO,證券化進程明顯加快。

盈利能力不足

招股書顯示,國鴻氫能是一家專注于研究、開發、生產及銷售氫燃料電池電堆及氫燃料電池系統的公司。氫燃料電池電堆為氫燃料電池系統的上游環節,主要包括膜電極和極板,在整個燃料電池成本中占比最大,達到6-7成左右。

據了解,國鴻氫能氫燃料電池系統主要主要運用于商用車輛,如公交、物流車、物料搬運車輛、自卸車及重型卡車,以及工程車輛,如重型運輸車輛、叉車、水泥攪拌車及應急車輛。同時,有軌電車,如城際列車也有涉及。

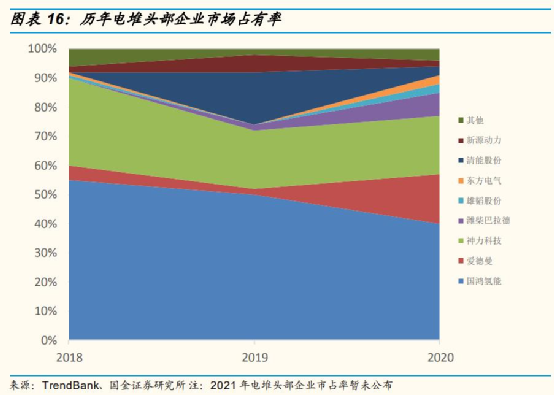

競爭格局方面,以2021年按出貨量計算,國內氫燃料電池電堆的市場規模約為522.3MW,其中前四大公司約占市場總規模的75.4%。國鴻氫能在2021年氫燃料電池電堆的出貨量為126MW,占有24.1%的市場份額,在行業中排名首位。

據弗若斯特沙利文報告預計,國內氫燃料電池電堆的市場規模將由2022年的20.88元增至2026年的147.43億元及2030年的661.98億元。不過,氫能源賽道普遍存在一個尷尬的事實,由于過往產業化過于緩慢,賽道中的公司規模普遍較小,而且盈利能力并不理想。

這一現象在國鴻氫能上便有體現。數據顯示,2019年-2021年及2022年上半年,國鴻氫能實現營業收入分別為3.66億元、2.27億元、4.57億元及1.90億元,歸母凈利潤分別為2125.1萬元、-2.15億元、-7.03億元及-1.51億元,其近年來處于持續虧損的狀態。

即便是已經在A股市場上“摸爬滾打”多年的億華通,也難以扭轉盈利不濟的局面。億華通三季報顯示,第三季度,該公司實現營收約1.21億元,同比下降52.5%;歸母凈利潤約為-0.35億元,同比下滑36.65%。公司近期表示,目前氫燃料電池系統尚處于產業化的初期階段,產品更新換代較快,各方面投入不斷攀升。

不過,需要注意的是,國鴻氫能近年來毛利率正逐步提升。在2019年-2021年及2022年上半年期間,毛利率分別為30.4%、3.5%、27.9%及18.6%。

多個產業玩家入局

記者查閱資料發現,在遞交IPO申請之前,國鴻氫能已歷經多輪融資。在此前的投資機構中,出現多個產業投資者以及上市公司。其中,中國中車通過旗下綠脈氫能參與國鴻氫能投資,而中車資本也通過參股公司揚州廣陵參與融資。

值得注意的是,有兩家A股上市公司也現身國鴻氫能股東名單。其中之一為近年來“押寶”氫能源的美錦能源。

這家市值超400億元的頭部玩家近年來積極在氫能源多個環節布局。早在2019年7月,該公司便以自有資金對國鴻氫能增資1.8億元。彼時,美錦能源持有國鴻氫能9.09%股權。隨著國鴻氫能此后多輪融資,美錦能源目前持股比例已經稀釋至5.32%。

除了投資國鴻氫能外,美錦能源還在上游制氫環節和下游燃料電池車輛方面連續布局。尤其在下游,美錦能源在2017年收購飛馳汽車15%股權,將其作為氫能源產業鏈中的氫燃料電池汽車整車制造環節。截至目前,美錦能源持股飛馳汽車51.2%。飛馳汽車目前正在籌備分拆上市。

據記者了解,此次遞表的國鴻氫能正是飛馳汽車主要供應商。飛馳汽車2021年銷售燃料電池汽車224輛,占國內市場份額為15%,營業收入為5.1億元,凈利潤1271萬元。

另一個參與國鴻氫能融資的上市公司為昇輝科技。2021年8月31日,該公司公告披露擬向國鴻氫能總投資1億元,成為國鴻氫能股東,截至目前該公司持有國鴻氫能1.07%股份。在主營業務方面,這家公司此前與氫能源并無太大交集。不過,近年來該公司逐漸切入制氫和運輸領域。

氫能源上快車道

在國鴻氫能之前,A股“氫能第一股”億華通便搶先一步拿到登陸港交所的“門票”。10月25日,億華通公告披露收到證監會出具的《關于核準北京億華通科技股份有限公司發行境外上市外資股的批復》。

氫能作為一種清潔的二次能源,已經成為全球能源技術革命和轉型發展的重大戰略方向。美國、歐洲、日本、韓國等主要工業化國家和地區將氫能納入國家能源戰略規劃。

在國內,氫能產業規劃今年明顯有加速趨勢。2022年3月23日,國家發改委、能源局聯合發布《氫能產業發展中長期規劃(2021-2035年)》中給出了到2025年5萬輛燃料電池車等量化的發展目標,行業發展提速。

此外,各地方近期也開始陸續出臺相應政策支持氫能產業發展。據不完全統計,截至目前,13個省/市級“雙碳”政策文件出爐,均涉及氫能。具體來看,北京新出臺的政策在規模規劃上有了更具體目標,到2025年整車推廣達到1萬輛,建設加氫站74座,產值累計突破240億元,相關企業培育也有明確目標。

普華永道一份報告認為,未來氫能源賽道將呈現以下發展趨勢:首先,氫能有望在交通運輸領域率先實現商業化;其次,綠色制氫、氫燃料電池關鍵材料、加氫站設備國產化將成為氫能行業熱門賽道;第三,氫能區域產業布局快速形成。

《電鰻快報》

熱門

手機版

手機版

相關新聞