2024-07-09 23:30 | 來源:覽富財經 | 作者:俠名 | [產業] 字號變大| 字號變小

科創板是面“照妖鏡”,上市公司“骨頭硬不硬”,一照就了然。近日,凱普林科創板IPO申請獲證監會同意。這并不是凱普林第一次沖刺資本市場。早在2016年1月,凱普林便與平安...

科創板是面“照妖鏡”,上市公司“骨頭硬不硬”,一照就了然。

近日,凱普林科創板IPO申請獲證監會同意。

這并不是凱普林第一次沖刺資本市場。早在2016年1月,凱普林便與平安證券簽訂了上市輔導協議,但在2021年7月,雙方終止了相關協議。公告稱,因凱普林戰略調整,擬終止創業板上市計劃。

2023年5月,凱普林第二次嘗試在A股上市。不過,保薦機構由平安證券更換為國泰君安,擬上市目的地也由創業板更換為科創板。

在隨后的審核問詢中,交易所對公司業務及市場地位、核心技術、期間費用、采購與供應商、研發費用和毛利率等問題,進行了重點關注。

本次IPO,凱普林擬公開發行不超過2633.84萬股,擬募資金額8.59億元,募資主要用于高功率激光器智能制造基地項目、半導體激光器研發項目、光纖激光器研發項目、補充流動資金等。

“一鼓作氣,再而衰,三而竭”,凱普林再度沖擊IPO真的能成功如愿嗎?

業績波動明顯

2021年—2023年,凱普林營業收入分別為4.96億元、7.22億元和11.04億元,同比增速分別為34.49%、45.40%和53.05%;同期扣非后歸母凈利潤分別為-7403.45萬元、1236.26萬元和1.05億元,同比增速分別為-378.62%、116.70%和751.28%,業績波動明顯。

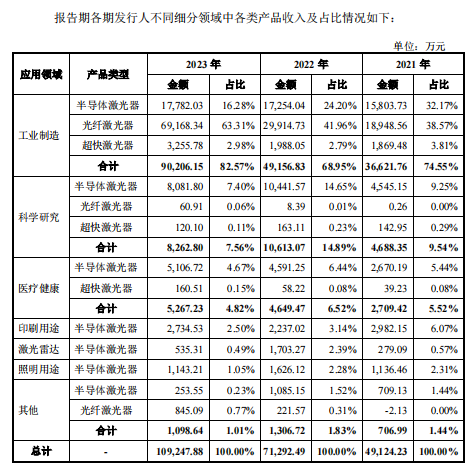

從凱普林三大業務領域布局來看,半導體激光器是公司核心產品,光纖激光器是目前重點培育產品,超快激光器是公司重要研發布局方向。

其中,公司半導體激光器下游應用領域主要為科學研究、高端制造、醫療健康等,但未涉及市場份額最高的通信領域,且細分產品類型及下游應用領域與同行業公司炬光科技、長光華芯均存在差異。

2021年—2023年,凱普林在半導體激光器領域的市場占有率分別為13.7%、16.9%以及13.3%,2023年的市場占有率略有下降。

相較之下,公司光纖激光器營業收入保持更快增長,營業收入由2021年的1.89億元增長至2023年的超7億元,占營業收入的比例也提升至64.14%。

作為光纖激光器領域新進入者,公司采取了突出產品性價比為主的競爭策略,使得公司毛利率水平階段性相對較低。

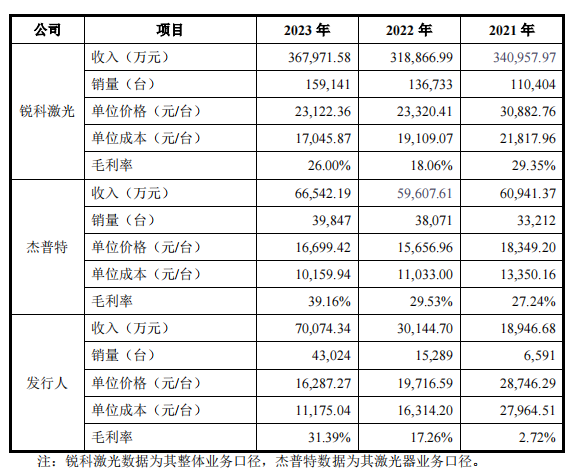

報告期內,凱普林光纖激光器產品單位價格、單位成本和毛利率等指標與同行業上市公司對比情況如下:

此外,超快激光器業務是凱普林持續布局的戰略性培育業務,尚未形成顯著的競爭性優勢。報告期內,公司超快激光器產品收入規模和占比相對較小。而主要客戶中因與先河激光存在訴訟糾紛,2021年以來合作規模受到一定影響,雙方目前已達成和解并保持少量合作。

銷售不太穩定

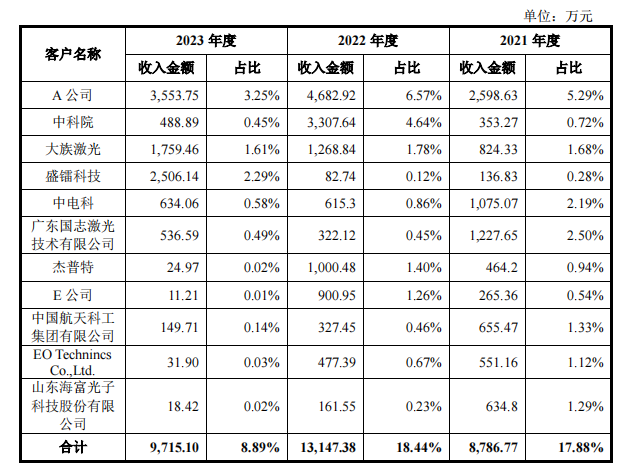

招股書顯示,凱普林前二十大客戶中,存在部分客戶或供應商與發行人存在業務重疊的情形。其中:

部分光纖激光器廠商已開始由外采激光器泵浦源轉而開始嘗試自產,其中公司主要客戶A公司、大族激光等均存在向公司領域延伸的情況;

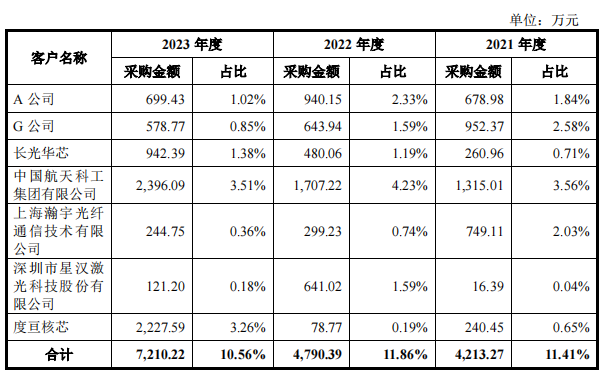

公司半導體激光器的主要客戶中諸多廠商主營業務包括光纖激光器或超快激光器,與發行人存在競爭關系,且報告期內發行人對其中廣東國志、山東海富、中國航天科工等客戶的銷售存在顯著下降,對A公司、杰普特、E公司等客戶的銷售存在較大波動。

報告期各期,該等客戶銷售金額及占比情況如下:

此外,在凱普林前二十大主要供應商中,同樣存在部分供應商與發行人存在業務重疊的情形。報告期各期,公司向該等供應商采購金額及占比情況如下:

凱普林表示,上述存在競爭關系的供應商均主要為行業內成熟企業,具備領先的市場規模和技術實力,產品覆蓋范圍較廣,該等業務重疊系激光器行業內普遍情形。

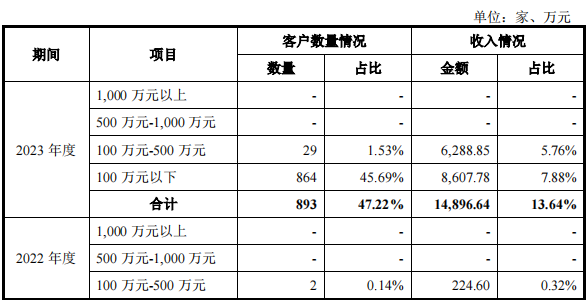

值得關注的是凱普林一次性購買客戶的情況。

2021—2022年,公司一次性購買客戶收入占比均較低,且該等客戶銷售金額均主要在100萬元以內,表明公司主要客戶黏性較強,新增主要客戶在報告期內大多數均能轉化為持續購買客戶。2023年,公司一次性購買客戶數量和金額占比顯著增高。

報告期各期,公司一次性購買客戶數量分別為375家、348家和893家,占各期總客戶數量的比例分別為32.50%、24.89%和47.22%,對應收入占比分別為6.23%和2.51%和13.64%。

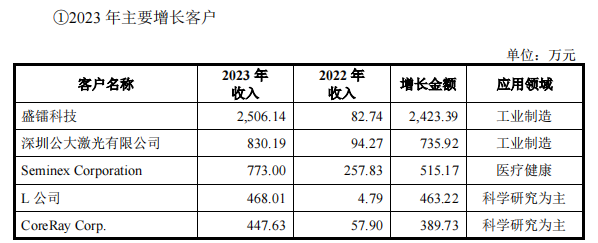

在2023年半導體激光器收入增長較快的主要客戶中,盛鐳科技當期向公司采購金額2,506.14萬元,較上年同期增幅較大。

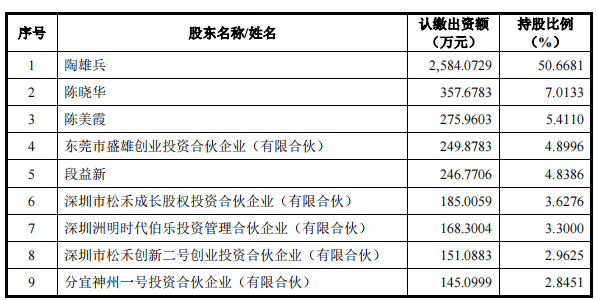

公開資料顯示,盛鐳科技成立于2018年,主要產品為超快激光器。盛鐳科技股權結構為:盛雄激光持股51%,盛鐳科技合伙持股34%,張國新持股15%;發行人實際控制人陳曉華持有盛鐳科技的控股股東盛雄激光7.0133%股份。

截至2024年2月29日,盛雄激光共有22名股東,其中自然人股東10名,機構股東12名,3名機構股東為陶雄兵擔任普通合伙人的持股平臺,其他股東為外部投資人。

一股獨大存“一言堂”嫌疑

凱普林是首批工信部專精特新“小巨人”企業。截至今年2月末,公司共擁有專利權181項,其中發明專利52項(含4項境外發明專利)。

從人員學歷結構看,2023年公司員工為1932人,在人員素質結構中,碩士為121人,占比為6.26%;本科為398人,占比為20.60%;大專為1413人,占比為73.14%;

從人員專業結構看,銷售人員為131人,占比為6.78%;生產人員為1288人,占比為66.67%;研發人員為335人,占比為17.34%。

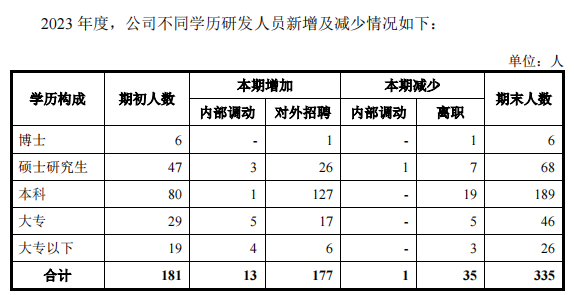

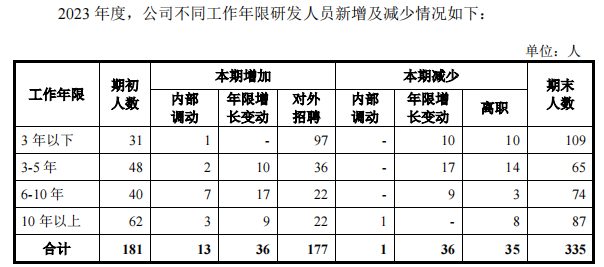

其中,研發人員較上年末增加154人。從事相關研發工作3年以下的人數較上年末增加78人。同時,大專及以下學歷人員共有48人,其研發能力如何,不得而知,存在充數嫌疑。

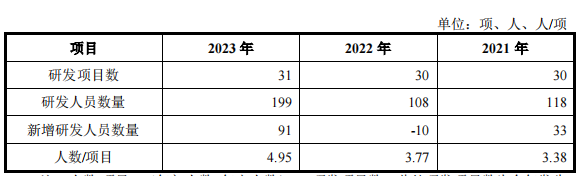

2021年至2023年,公司研發費用分別為7410.01萬元、7476.84萬元和12842.05萬元,研發投入規模逐年增加。

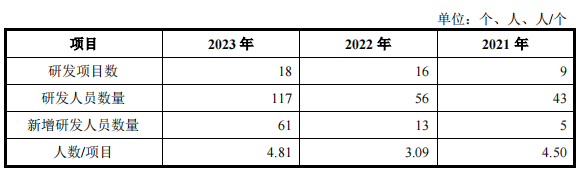

從三大業務分布看,在半導體激光器方面,2023年,雖然發行人研發項目數量較2022年末未發生明顯變化,但研發項目投入規模大幅增加,其中半導體事業部的研發投入為8,647.28萬元,較2022年的4,906.80萬元增加76.23%。

在光纖激光器方面,2023年,研發投入由2022年的1,899.41萬元上升至3,619.41萬元,同比增長90.55%。

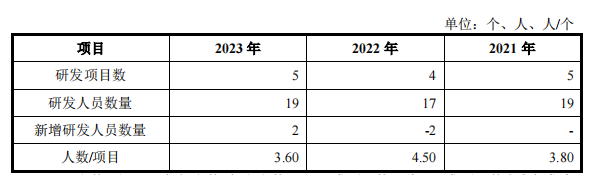

2023年,公司超快激光器研發人員19人,新增研發人員數量2人,研發項目數量5個。

值得關注的是,凱普林在公司管理方面難脫“一言堂”嫌疑。截至招股說明書簽署日,陳曉華直接持有公司5,687.1090萬股股份,占公司股份總數的71.97%。此外,陳曉華通過宏普科技間接持有公司3.67%的股權,通過創林科技間接持有公司4.32%的股權,通過豐凱科技間接持有公司1.61%的股權,通過水木韶華間接持有公司0.66%的股權,通過水木凱華間接持有公司1.84%的股權。

《電鰻快報》

熱門

手機版

手機版

相關新聞