2024-07-22 18:30 | 來源:覽富財經 | 作者:俠名 | [產業] 字號變大| 字號變小

7月12日,證監會批復同意蘇州天脈導熱科技股份有限公司(以下簡稱:蘇州天脈)于深交所首次公開發行股票注冊。公開資料顯示,蘇州天脈于2022年6月申報創業板,2022年7月獲...

7月12日,證監會批復同意蘇州天脈導熱科技股份有限公司(以下簡稱:蘇州天脈)于深交所首次公開發行股票注冊。

公開資料顯示,蘇州天脈于2022年6月申報創業板,2022年7月獲首輪問詢,2023年1月過會,審核周期已經長達25個月。

在此期間,深交所兩次向蘇州天脈下發問詢函,涉及創業板定位、收入、主要客戶、重要合同、資金流水、信息披露質量等多方面問題。

業績可持續性遭質疑

蘇州天脈成立于2007年7月25日,2018年1月25日完成股改。公司主營業務為導熱散熱材料及元器件的研發、生產及銷售,主要產品包括熱管、均溫板、導熱界面材料、石墨膜等,產品大量應用于三星、OPPO、vivo、華為、榮耀、海康威視等眾多知名品牌終端產品。

近年來,以智能手機為代表的消費電子產品不斷向高性能化、多功能化、薄型化趨勢發展。均溫板、熱管因其優異的導熱性能逐漸受到智能手機品牌廠商的青睞。

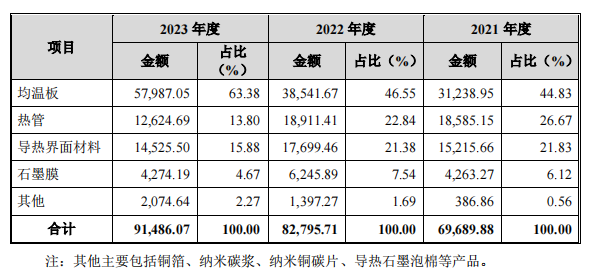

2021年至2023年,蘇州天脈實現主營業務收入分別為69,689.88萬元、82,795.71萬元和91,486.07萬元,實現歸屬于母公司股東的凈利潤6,453.53萬元、11,670.38萬元和15,418.50萬元。其中,散熱業務收入三年復合增長率達到14.58%。

但值得關注的是,蘇州天脈業績高增長態勢未來或許難以延續。

近年來,盡管公司對下游安防監控、汽車電子、通信設備等應用領域的業務多元化布局均取得積極進展,但短期內,智能手機領域仍然是公司重要的業務領域和收入來源,銷售占比近70%。

受全球經濟波動、芯片短缺、地緣政治局勢緊張等因素的影響,全球智能手機出貨量已經出現明顯的下降趨勢,蘇州天脈又何以獨善其身?

分產品看,除均溫板金額和占比均大幅提升之外;熱管、導熱界面材料收入增速相對較慢,收入占比快速下降;石墨膜收入占比較低。

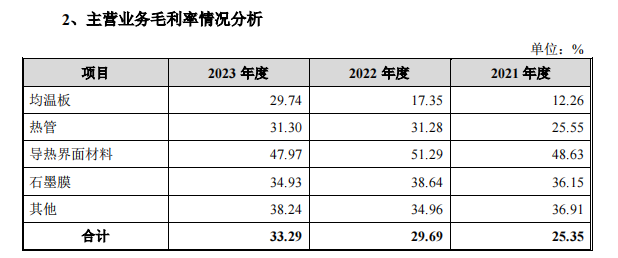

2023年,蘇州天脈主營業務毛利率為33.29%,較上一年度有所上升,主要是也是由于收入占比最高的均溫板產品毛利率快速上漲所致。其他主營產品表現乏力。

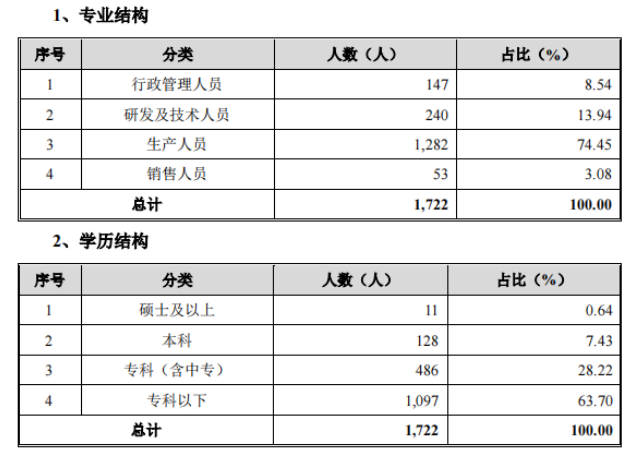

關于創新能力,公司實際控制人謝毅、沈鋒華學歷分別為初中、中專。發行人核心技術人員丁幸強、劉曉陽學歷均為本科。

截止2023年底,公司共有研發及技術人員240人,員工中碩士以上學歷僅11人。目前,公司擁有專利技術77項,其中,發明專利11項,多項專利技術正在申請中。

客戶集中度較高

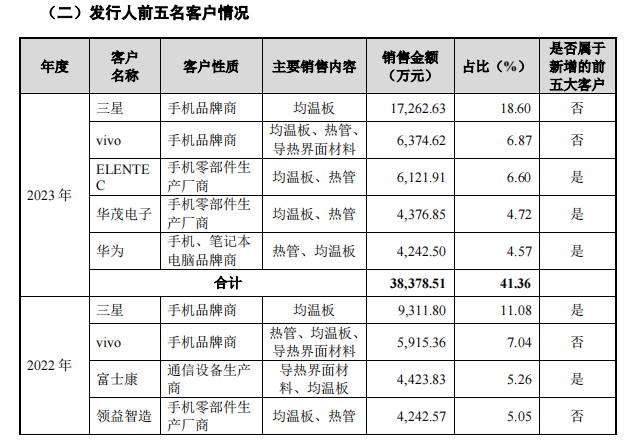

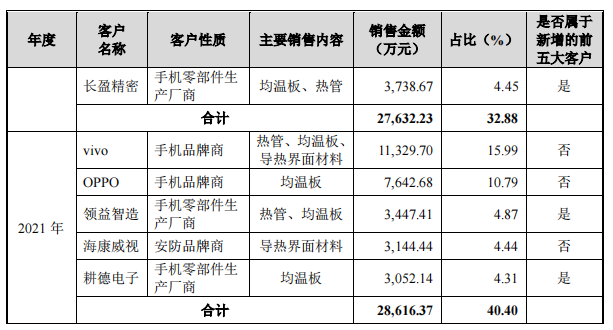

2021年、2022年和2023年,公司向前五名客戶(按集團口徑合并統計)銷售額合計占同期營業收入的比例分別為40.40%、32.88%和41.36%,占比相對較高。

值得注意的是,蘇州天脈前五大客戶波動性較大,2020年,比亞迪為蘇州天脈第二大客戶;2021年,vivo、OPPO進入公司前五大客戶;2023年,ELENTEC、華茂電子、華為取代富士康、領益智造、長盈精密進入公司前五大客戶。

其中,海康威視于2019年至2021年分別位列公司第三、第四、第四大客戶。

2020年6月,蘇州天脈通過增資擴股的方式引進杭州海康智慧產業股權投資基金合伙企業(有限合伙)(以下簡稱:海康智慧)成為新股東。目前,海康智慧持有公司3.55%股份,而海康威視持有海康智慧60%的出資額。

是否向客戶兼股東海康威視進行利益輸送,也引起了監管部門的重點關注。

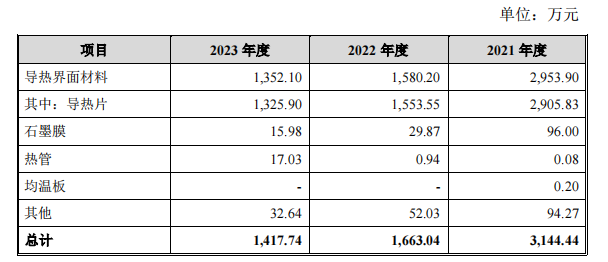

2021年、2022年和2023年,,公司向海康威視的銷售金額分別為3,144.44萬元、1,663.04萬元和1,417.74萬元。產品主要為導熱界面材料,占海康威視銷售收入的比例分別為93.94%、95.02%和95.37%。

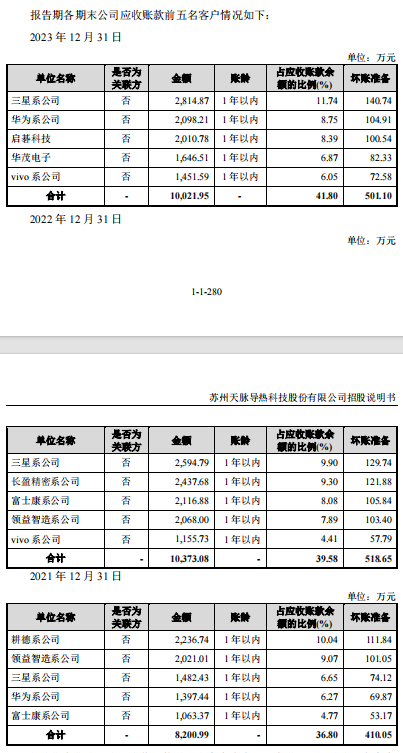

從整個產業鏈角度看,蘇州天脈的行業話語權并不高。這一點從應收賬款之中可見一斑。

截止2021年、2022年和2023年末,公司應收賬款賬面凈額分別為21,155.35萬元、24,877.25萬元和22,777.79萬元,金額較大;占各期末流動資產的比例分別為41.57%、51.12%和38.97%,占比較高。

蘇州天脈表示,未來隨著公司業務規模的擴大,應收賬款可能會進一步增加,如果出現應收賬款不能按期回收或無法回收發生壞賬的情況,公司可能面臨流動資金短缺的風險,從而導致盈利能力受到不利影響。

企業內控管理存漏洞

招股書顯示,公司控股股東為謝毅先生,實際控制人為謝毅、沈鋒華夫婦。其中,謝毅先生直接持有公司54.44%股份,沈鋒華女士直接持有公司15.82%股份,兩人通過其控制的蘇州天憶翔間接控制公司2.42%股份,合計控制公司72.68%股份。

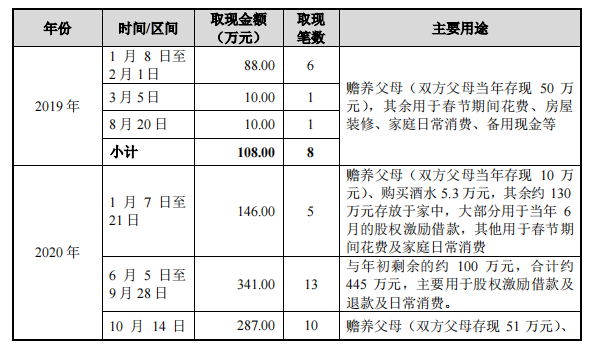

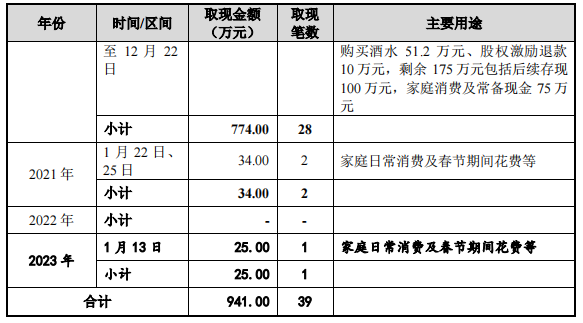

據此前問詢函,謝毅和沈鋒華在2019-2021年、2023年1-6月存在大額取現的情形,2019年、2020年和2021年及2023年1-6月,分別合計大額取現108萬元、774萬元、34萬元和25萬元。

大額取現的主要用途包括:用于贍養父母、家庭消費及房屋裝修等;用于調整股權激勵價格后的退款、對部分員工的借款等。其中,“購買酒水”一項頻繁出現。

據稱,主要是因為實控人夫婦因收藏或愛好等個人原因,多次、批量向酒水經銷商購買了年份酒等收藏類酒水,其中部分價款以現金方式支付,主要系酒水經銷商出于自身經營等原因,對現金方式結算給予的優惠折扣更高。

根據2021年3月初實際控制人家中儲藏酒水的盤點記錄,市場價格超過500萬元。相關酒水交易及資金往來和存現主要發生在2020年和2021年1月。

此前,因企業內控管理存在漏洞,蘇州天脈曾多次遭到處罰。

2019年11月27日,公司員工在車間因操作失誤導致身體被卷入捏合機致死,被蘇州市吳中區應急管理局處以21萬元的行政罰款。

2019年4月28日,公司因消防車通道堆放氣瓶、占用消防車通道行為,以及因疏散樓梯間設置鞋柜堆放雜物、占用疏散通道行為,兩項行為分別被蘇州市公安消防支隊吳中區大隊各處以1萬元罰款。

內控制度不健全的危害頗多,內控制度不健全會導致各種漏洞,從而增加企業的風險。例如,缺少完善的資產管理制度,可能會導致資金、財物流失等。如蘇州天脈IPO闖關成功,如何提升自身管理水平,可能會成為投資者密切關注的問題。

《電鰻快報》

熱門

手機版

手機版

相關新聞