2024-12-11 09:26 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

安郅科技主業是新興能源技術和相關電子材料,而成立一年多以來,實際業務卻是向萬安科技出租廠房。萬安科技此次收購目的是為擴產增加經營場地,不過公司液壓制動系統和副車...

12月6日,萬安科技(14.870,-0.06,-0.40%)發布公告,擬以自有資金約1.33億元收購萬安集團有限公司(以下稱“萬安集團”)持有的浙江安郅科技有限公司(以下稱“安郅科技”)100%股權。交易完成后,萬安科技將成為安郅科技的唯一股東。

由于交易對方萬安集團是萬安科技的控股股東,上述收購構成關聯交易。

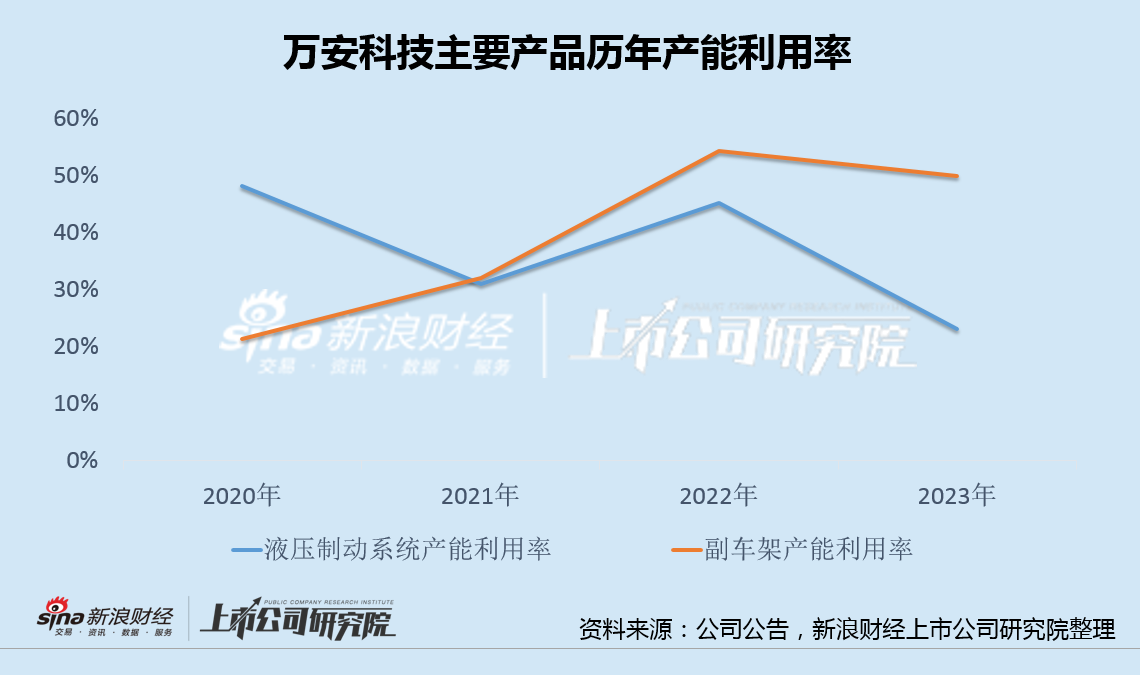

安郅科技主業是新興能源技術和相關電子材料,而成立一年多以來,實際業務卻是向萬安科技出租廠房。萬安科技此次收購目的是為擴產增加經營場地,不過公司液壓制動系統和副車架兩大產品的產能利用率卻多年維持在50%以下的低位,“變租為購”必要性存疑。

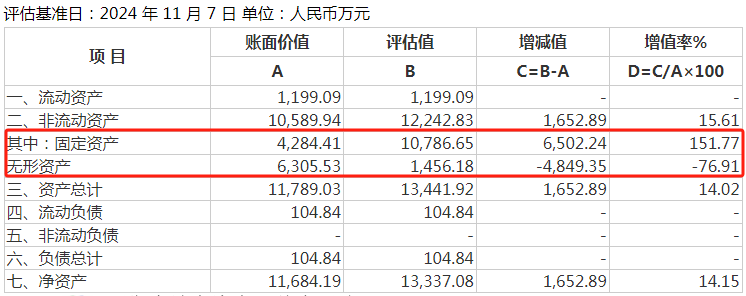

今年前11個月,安郅科技凈虧損超2600萬,虧損額比去年全年擴大近150倍,同時交易評估卻增值14%,其中房屋建筑評估增值150%,而土地使用權減值77%,評估值與原值之間差異的原因也不得而知。

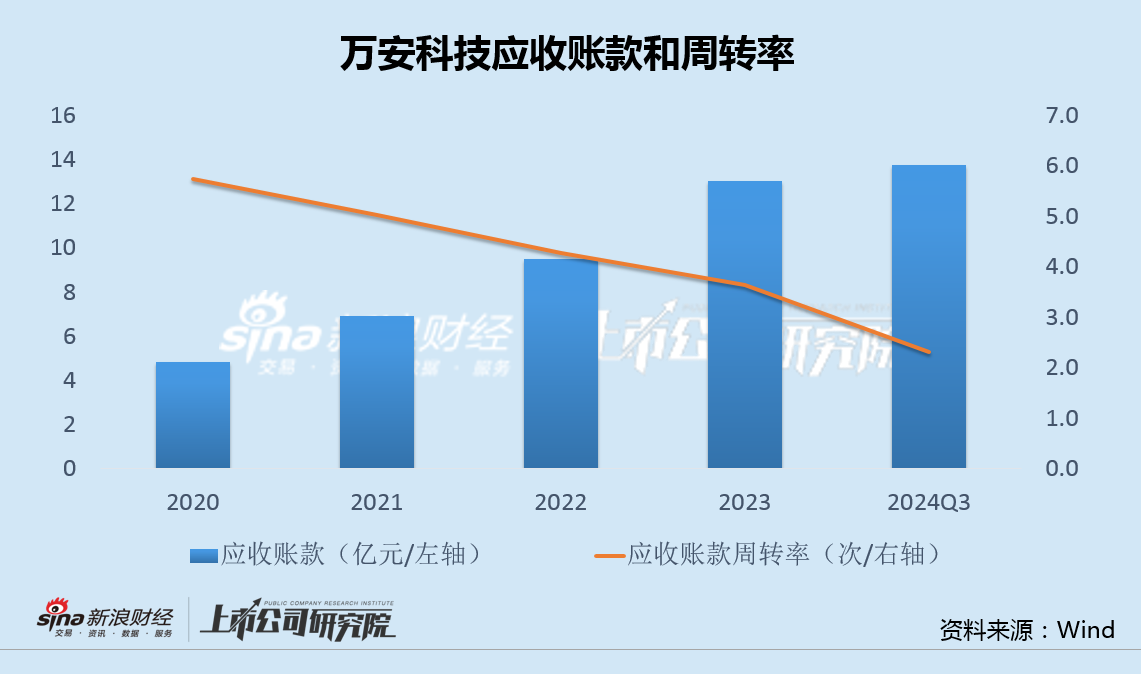

值得注意的是,萬安科技應收款和周轉天數連年攀升,并踩中了威馬、知豆等破產車企,導致壞賬大增。

為緩解資金壓力,幾個月前剛完成4.1億元的定增。此時,公司以增加經營場地為由,斥巨資收購大股東虧損資產,其真實動機令人生疑。

兩大產品產能利用率長期低于50% “變租為購”必要性存疑

日前,萬安科技發布公告稱,擬以1.33億元現金收購控股股東萬安集團持有的安郅科技100%股權。

資料顯示,安郅科技成立于2023年6月,經營范圍包括新興能源技術、電子專用材料等產品的研發和制造。公司由萬安集團以土地使用權方式認繳出資設立,成立時注冊資本為14378萬元。

對于此次收購,萬安科技表示,安郅科技擁有4.62萬平方米土地和3.62萬平方米的廠房,公司此次收購安郅科技后,將對該區域進行整體規劃和布局,滿足公司及博勝供應鏈未來業務的發展需求,以適應汽車后市場發展不斷增長的趨勢,實現可持續發展。

然而經統計發現,隨著產能的不斷擴張,萬安科技液壓制動系統和副車架兩大產品近年來的產能利用率,持續在50%以下的低位徘徊,特別是液壓制動系統,產能利用率從2020年的約50%下滑到了2023年的20%左右。

值得注意的是,萬安科技工作人員對外表示,“由于當地附近的工業用地較少,考慮到售后市場的發展,所以進行了收購”。

然而,此次交易的評估報告卻顯示,“自安郅科技成立以來,未開展規模生產經營,公司僅從事廠房出租業務,除浙江博勝供應鏈管理有限公司租賃的部分廠房外,其他部分均處于空置狀態”。

也就是說,萬安科技目前是標的安郅科技的唯一租客,在自身產能利用率長期偏低的情況下“變租為購”,必要性存在很大疑問。

標的成立次年虧損擴大150倍 資金面惡化仍欲溢價收購

事實上,標的公司安郅科技的基本面更加令人擔憂。

安郅科技主業是新能源技術和相關電子材料的研發、生產和銷售,然而自2023年6月成立以來,向萬安科技出租廠房實際上是唯一收入來源。

2023年,安郅科技營業收入206.70萬元,凈利潤-18.02萬元;今年前11個月營收254.98萬元,凈利潤為-2675.8萬元,虧損擴大近150倍。

而評估報告顯示,截至今年11月7日,安郅科技凈資產賬面價值為1.17億元,評估值為1.33億元,增值率為14.15%。虧損大幅增加之下,萬安科技卻溢價收購。

另外,以房屋建筑為主的固定資產評估增值152%,同時以土地使用權為主的無形資產評估減值77%,評估值與原值之間存在顯著差異,原因也不得而知。

來源:公司公告

實際上,作為收購方的萬安科技,資金也并不寬裕。

近幾年來,萬安科技應收賬款持續攀升,同時應收賬款周轉率不斷下滑。由于踩中了威馬汽車、知豆汽車等破產車企客戶,2022年和2023年應收賬款壞賬損失分別高達2000萬元和2500萬元。

為緩解資金壓力,2021年12月,萬安科技籌劃了超過5億元的定增計劃,歷時近三年,于今年9月剛剛完成,實際募資4.1億元。

上述定增融資落地不久,萬安科技便以增加經營場地為由,斥資1.33億收購控股股東以土地使用權方式認繳注冊資金的虧損資產,背后的真實動機不免令人生疑。

《電鰻快報》

熱門

手機版

手機版

相關新聞