2025-01-03 14:02 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

在上市之后的2023年,公司營收下跌近3成,歸母凈利潤深度轉負。雖然公司2024年前三季度業績回暖,但較2022年的業績高點仍有差距。...

2022年9月,華寶新能(74.500,-1.37,-1.81%)以237.5元/股的首發價格登錄創業板,成為創業板開板以來僅次于義翹神州(60.030,-0.69,-1.14%)的第二高價新股。此次發行計劃募資6.76億元,但最終募集資金58.29億元,超募率高達762.23%。

而就在上市之后的2023年,公司營收下跌近3成,歸母凈利潤深度轉負。雖然公司2024年前三季度業績回暖,但較2022年的業績高點仍有差距。

華寶新能的業績壓力緣于何處?

公司產品熱度下降 行業層面和競爭層面雙重承壓

華寶新能作為行業領先的便攜儲能品牌企業,依托“Jackery”和“電小二”兩大品牌布局境內外市場,主要通過線上銷售平臺開展業務。

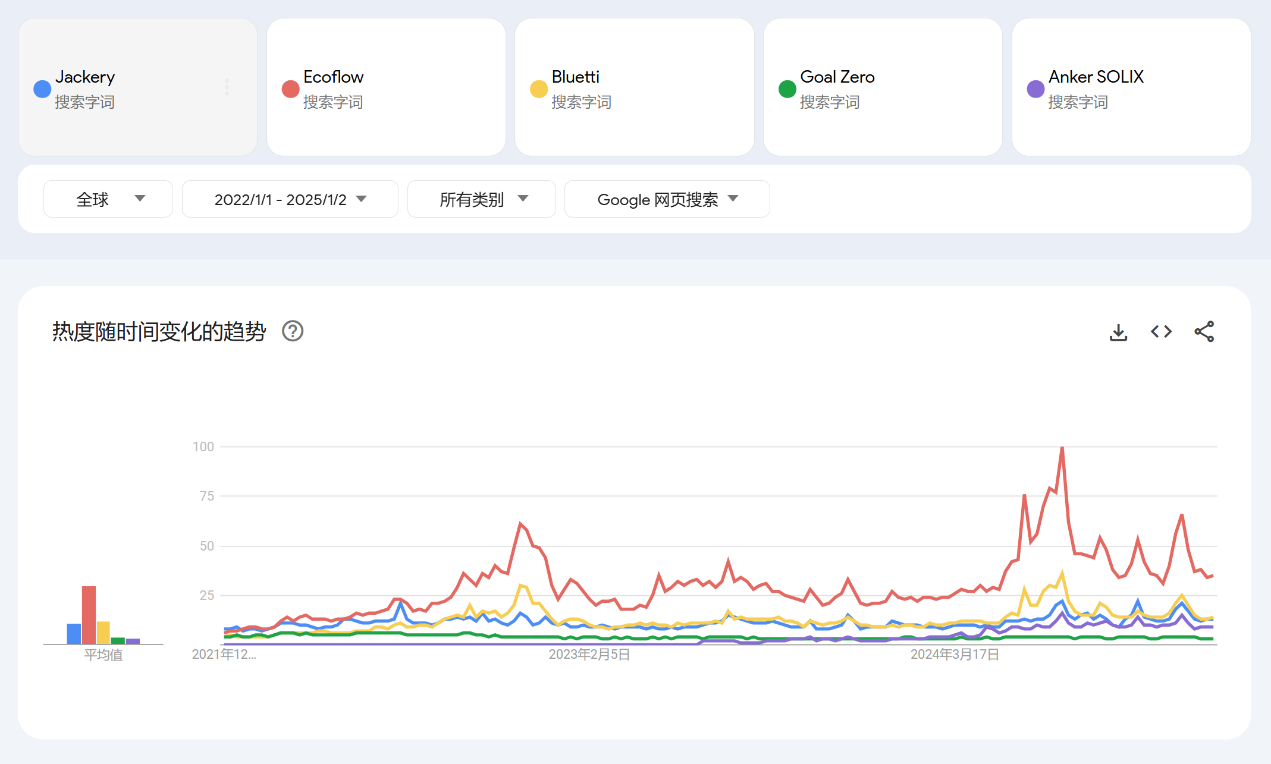

公司在招股說明書中特別強調,公司品牌在Google、亞馬遜、日本樂天、日本雅虎、天貓、京東等搜索引擎或電商平臺的檢索熱度中排名領先。

而據我們觀察,雖然公司便攜儲能品牌Jackery的檢索熱度在上市之前處于同業第二水平,但上市之后便立即被可比公司德蘭明海的Bluetti大幅趕超,且在之后長期處于略微落后的狀態。此外,可比公司安克創新(92.100,-1.32,-1.41%)的新產品Anker SOLIX的檢索熱度自2023年中旬快速提升,目前已非常逼近公司品牌。

公司產品的熱度下降或許可以歸咎于市場總量萎縮和品牌滲透率下降的雙重壓力。

據媒體采訪業內人士,2022年末之后的便攜式儲能需求斷崖式下跌,尤其以歐洲市場為甚。該行業的增長率由200%高位瞬間滑落,甚至出現負增長。

據相關人士分析,市場“雪崩”一方面取決于環境變化,歐盟有力作為將能源價格壓降至俄烏沖突之前、美國貨幣超發和疫情期間大發補貼帶來的消費積極性日益減退等均為重要的影響因素。而另一方面,便攜式儲能本身的產品形態也屬于典型的高客單價、長決策周期品類,過去幾年大規模爆單透支了潛在需求,在決定性的產品迭代發生之前,既有用戶缺乏復購動機。

需求不振之下,行業供給端卻面臨著新一輪的競爭升級。

近年,華寶新能不僅要防備有紅杉中國、高瓴創投、源碼資本、寧德時代(258.940,0.16,0.06%)等大資方或產業資本站臺的同業,還要警惕奮達科技(5.910,-0.29,-4.68%)、巨星科技(31.650,0.27,0.86%)、蔚藍鋰芯(11.760,0.00,0.00%)、德賽電池(22.650,-0.25,-1.09%)等的新進入者威脅。此外,小米也于2023年9月發布了旗下首款戶外電源產品。

在此背景下,公司市占率發生萎縮。高工產研數據顯示,2021年之前,華寶新能以遠超同業的16%市占率位居行業頭把交椅。而截至2023年上半年,華寶新能僅以8%的市占率屈居第二,遠遠落后于正浩創新的35%。

市場縮量與競爭加劇的壓力下2023年公司營利雙殺,深交所對華寶新能的業績表現進行問詢。在問詢函中,深交所提出:公司2023年全年營收減少27.76%至23.14億元,歸母凈利潤大幅轉虧至-1.74億元,其中單第四季度歸母凈利便虧損-1.12億元,同時產品毛利率減少4.61個百分點至39.71%,要求公司說明市占率、毛利率等競爭力指標下滑的原因及應對措施。

根據公司回復,歐美市場縮量情形下行業爆發價格戰,公司基于自身品牌定位及價格競爭不可持續等方面因素的考慮,未及時參與降價促銷,導致市占率短期內受到較大程度侵蝕。而2023年下半年,為應對不斷加劇的市場競爭環境,公司通過折扣優惠等方式下調了部分產品價格,疊加成本端的電芯價格波動,從而導致公司產品毛利率下滑。

同時,公司也指出,以上因素均為短期內采取的銷售策略、產品策略及庫存成本制約導致的階段性競爭劣勢,未來將通過產品迭代、拓寬渠道的方式進一步維護核心產品競爭力,同時開拓家庭儲能第二增長曲線以實現錯位競爭。

近六成產能閑置 IPO項目進展緩慢 大量現金投入理財

2024年前三季度公司業績表現有所回暖,但較上市前的巔峰時期仍有不小的差距。

2024年前三季度,公司營收同比增長35.02%至21.33億元,同時歸母凈利潤實現扭虧,為1.59億元。然而,該歸母凈利潤的水平僅是2022年同期的六成。

同時,應當注意到,公司2022年產能為162萬臺,產能利用率為55.79%。而2024年上半年,公司披露的產能為117萬臺,產能利用率為41.44%,即使在產能有所縮減的情況下仍有近六成產能閑置。

在此情形下,公司審慎推進擴產,IPO募投項目的建設進度慢于預期。據公司招股說明書,公司“便攜儲能產品擴產項目”的建設期為1年,“品牌數據中心建設項目”預計建設期為2年。

而由于2023年公司產能利用率和業績均未達預期,在審慎擴產和降本增效的考慮下,兩個項目均建設緩慢。截至2024年上半年,據公司上市已經過一年又三個季度,但“便攜儲能產品擴產項目”投資進度僅57.64%、“品牌數據中心建設項目”投資進度僅有20.31%。

面對行業“資產荒”,公司通過購買理財來消化賬上大額超募資金。由于8倍超募,2022年末公司賬上資金超60億元。公司以“更好的實現公司現金的保值增值”為目的申請對閑置募集資金進行現金管理,擬將資金投資于安全性高、流動性好、風險低且投資期限不超過12個月的產品。截至2024年三季度末,公司交易性金融資產為44.93億元,占總資產比重超60%。

公司產能仍大量閑置、IPO項目建設推進依然相對消極、交易性金融資產占比超六成,這些跡象或都在說明管理層對市場前景依舊消極、市場拐點依舊遙遠。建議投資者們密切關注便攜儲能市場的發展動態和公司資金效率的優化情況。

《電鰻快報》

熱門

手機版

手機版

相關新聞