2019-11-22 08:28 | 來源:面包財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

資料顯示,海融科技自成立以來一直以植脂奶油、巧克力、果醬等烘焙食品原料的研發、生產、銷售為主營業務。

原標題:海融科技轉投創業板上市,能否沖刺A股“奶油第一股”? 來源:面包財經

植脂奶油行業生產商—海融科技此前披露了創業板首次公開發行股票招股說明書。

事實上,海融科技曾于2018年2月進行IPO預先披露更新,遞交A股主板上市申請,但之后卻被終止審查。此次上市,公司擬發行股份不超過1,500萬股,募集投資資金約4.3億元用于擴建廠房等項目。

資料顯示,海融科技自成立以來一直以植脂奶油、巧克力、果醬等烘焙食品原料的研發、生產、銷售為主營業務。其中,植脂奶油系列產品為公司的主要產品。公司的直銷客戶包括面包新語、安徽巴莉甜甜、米旗、中山采蝶軒、好利來(37.140, -0.23, -0.62%)等知名烘焙企業。

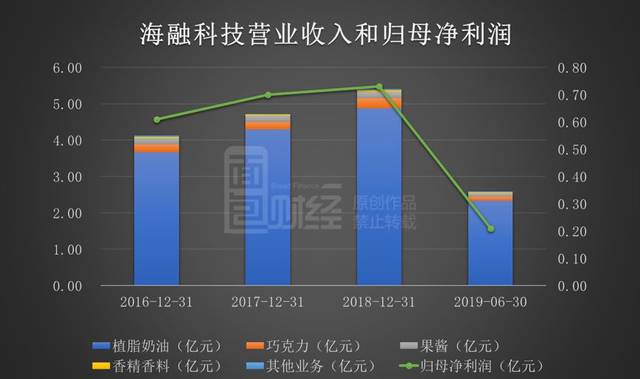

依托于下游烘焙行業的發展,公司報告期內業績實現良好增長。2016年至2018年,公司的營業收入由4.12億元增長至5.41億元,年復合增長率為14.59%;歸母凈利潤由6,145.73萬元增長至7,293.24萬元,年復合增長率為8.94%。

海融科技此次能否成功上市,成為A股“奶油第一股”?

展開剩余86%

實控人控股逾九成,募資4.3億用于擴充產能等項目

截至招股書簽署日,公司董事長黃海曉直接持有公司2,592萬股股份,占股本總額的57.60%,為海融科技的控股股東。

公司董事、總經理黃海瑚直接持有公司1,728萬股股份,占股本總額的38.40%。黃海曉和黃海瑚為一致行動人,兩人合計持有公司股本總額的96.00%,為海融科技的實際控制人。

本次上市擬發行股份不超過1,500萬股,占發行后總股本的25%。發行完成后,預計黃海曉和黃海瑚兩人仍將合計持有超過公司50.00%的股權,處于絕對控股地位。

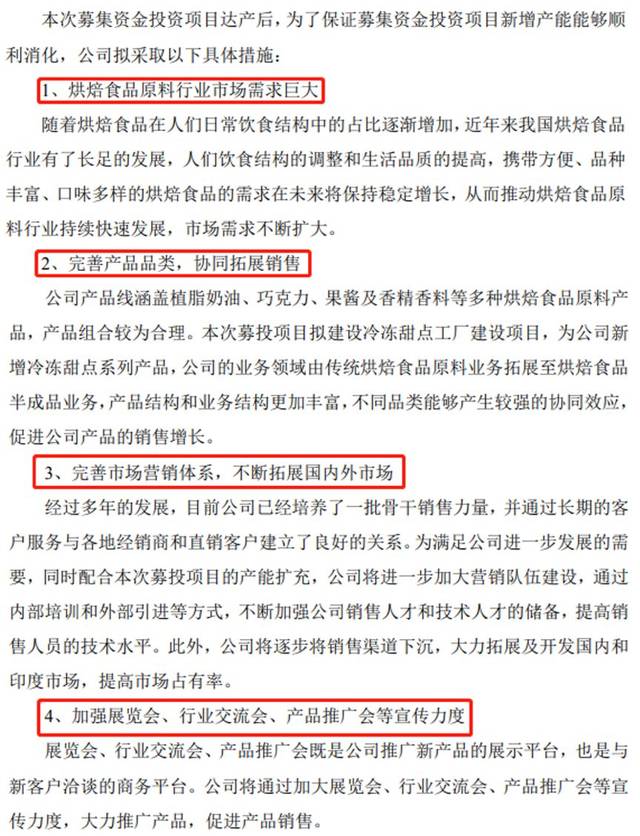

本次發行募集資金投資總額為4.3億元,主要用于擴充產能、提升產品質量、增強研發創新能力,具體包括植脂奶油擴產建設項目;果醬、巧克力擴產建設項目;冷凍甜點工廠建設項目;冷藏庫建設項目;科技研發中心建設項目等。

從募資使用計劃中可以看出,公司主要目的是想要擴充產能。雖然公司較高的產銷率展示了良好的社會需求,但就生產線的產能利用率來看,海融科技仍有部分產能未能消化。

截至2018年底,除巧克力生產線產能利用率達86.73%以外,植脂奶油、果醬和香精香料的產能利用率均不足八成。今年上半年,各生產線的產能利用率分別為66.06%、65.35%、59.47%和17.88%。

下游行業景氣度提升,公司業績穩步增長

海融科技成立于2003年,是集烘焙行業原料研發、生產、銷售于一體的專業公司。從整體業績來看,公司在最近三年里實現營業收入和歸母凈利潤雙雙增長。

2016年至2018年,公司的營業收入由4.12億元增長至5.41億元,年復合增長率為14.59%;歸母凈利潤由6,145.73萬元增長至7,293.24萬元,年復合增長率為8.94%。

從產品結構上看,公司的營收支柱為植脂奶油產品,其收入占公司總營收的90%左右。2016年至2018年分別為3.67億元、4.29億元和4.87億元,年復合增長率為15.19%,呈穩定增長的態勢。

公司的巧克力、果醬和香精香料產品的合計銷售收入占公司總營收的10%左右,非公司的主要產品,主要作為公司植脂奶油產品的有利補充,銷售給下游客戶。

海融科技近幾年的營業收入實現穩步增長,其中部分原因在于公司身處烘焙食品原料行業,其下游烘焙食品行業的整體發展和景氣度很大程度上支撐了公司業績增長。

我國烘焙行業近幾年來保持著較為良好的發展,根據前瞻研究院數據,我國烘焙行業規模由2013年的1,407億元增長到2018年的2,033億元,年復合增速為7.6%。其中國海證券(4.610, 0.01, 0.22%)表示,由于烘焙產品具有代餐功能,如早餐,點心,夜宵均可,同時老少皆宜,預計未來隨著市場拓展和渠道下沉,行業仍能保持較好的增長。

另外,公司對于經銷商渠道的維護和開發一定程度上也帶動了銷售收入增長。

經銷是公司主要的銷售模式,其收入占公司總營收的比例在報告期內均超過80%。2016年至2018年,公司經銷商數量呈逐年上升趨勢,由原來的496家增長至640家。公司銷售給經銷商的產品收入以年均19.32%的速度在增長。

具體從新老經銷商對公司業績的貢獻來看,公司2018年經銷模式收入同比增加7,282.51萬元,其中32.09%來源于當年新增的155家經銷商收入,67.91%來源于原有經銷商的收入增加。

不過從另一個角度來看,過多依賴經銷渠道也許會使公司面臨經銷商管理風險。對經銷商的管理不善,可能造成經銷商不能很好地理解公司品牌和發展目標,影響公司聲譽,并且導致客戶關系疏離,影響公司的銷售和經營。

毛利率位于烘焙行業較高水平,將是A股“奶油第一股”?

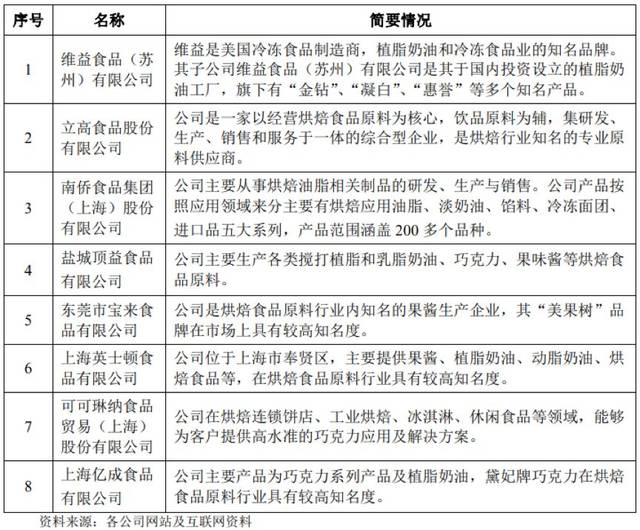

公司的拳頭產品脂奶油主要是用于蛋糕、西點的表面裝飾及夾餡,目前該領域的主要廠商有維益食品(蘇州)有限公司、立高食品股份有限公司、鹽城頂益食品有限公司等。但這些公司大多都是非上市公司,其相關財務數據無法通過公開渠道進行查詢以作對比分析。

將公司毛利率與烘焙食品行業里的上市公司對比來看,海融科技位于中等偏上的水平。

2016年至2019年上半年,公司的毛利率分別為50.02%、50.95%、51.09%和51.93%,呈現穩中有進的趨勢。整體水平高于桃李面包(48.830, 0.79, 1.64%)、桂發祥(11.800, -0.03, -0.25%)、麥趣爾(10.480, -0.03, -0.29%)、三全食品(12.530, -0.20, -1.57%)和南僑股份,低于元祖股份(18.500, 0.25, 1.37%)毛利率。

其中,海融科技與元祖股份、桃李面包、桂發祥、麥趣爾和三全食品在產品上有較大差異,與南僑食品的部分產品在具體用途方面具有一致性。

根據公開資料,南僑股份自2018年底更新首次公開發行招股書(申報稿)之后,便沒有了下一步動作。如果海融科技此次能成功上市,將成為A股“奶油第一股”。

擴大規模、消化產能或是關鍵所在

基于對未來植脂奶油市場情況的良好預期,海融科技選擇通過上市募資投建廠房,擴充產能。但市場未來存在不可預見性,在當前仍有部分產能處于閑置的情況下,未來投資項目達產后究竟能否充分消化產能、實現預期收益,還留有疑問。

公司在招股書中給出了幾點消化產能的措施,具體包括完善產品種類,進行協同銷售、加強營銷和宣傳力度等。

目前,植脂奶油行業內規模化企業和小型生產企業并存。但隨著我國對食品安全要求越來越高、消費者的消費水平逐步提高,規模企業將逐漸占領市場。面對蘇州維益食品、立高食品、南僑股份等強勁對手,搶奪市場份額的競爭態勢將趨于激烈。

海融科技二次申請上市若能成功,能否有效擴大規模、順利消化產能或許是公司提升競爭地位的關鍵所在。(WGX)

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

《電鰻快報》

熱門

手機版

手機版

相關新聞