2019-11-25 11:31 | 來源:券商中國 | 作者:鄧雄鷹 | [保險] 字號變大| 字號變小

在格林伯格的推動下,AIG于1992年10月獲準在上海設立友邦保險上海分公司,成為改革開放后最早進入中國的外資保險公司。

近日一則消息震驚金融圈:

高額“轉會費”創下了近年來金融圈之最。支付高額轉會費的“東家”友邦保險更是引發吃瓜群眾熱議。

大家沒猜錯,友邦保險的確是近幾年亞洲區域最賺錢的壽險公司之一!有研報以“壽險楷模”來稱呼友邦保險。自2014年以來,友邦中國內地業務的稅后營運溢利增速一直位居友邦集團之首。那么友邦到底多有錢?大舉挖角意欲何為?

友邦保險“錢景”幾何?

提起友邦,很多人會聯想起“保險教父”格林伯格和保險帝國AIG。

友邦保險最早可以追溯到80年前的1919年。當時美國人史帶在上海創立了AIG集團的前身公司美亞保險(AAU),1921年創立了友邦人壽。1926年,AIG在美國的紐約開設分公司。AIG因此成為極少數起源于中國的美國公司之一。

在格林伯格的推動下,AIG于1992年10月獲準在上海設立友邦保險上海分公司,成為改革開放后最早進入中國的外資保險公司。目前友邦仍是國內唯一一家外商獨資壽險公司。

不過,現在的友邦和AIG已經沒有什么關系。2008年,深陷金融危機的AIG出售了友邦保險(AIA)。經歷過調整的AIA很快立足亞洲市場繼續發展,于2010年在香港成功IPO,成為亞洲地區最大的保險集團之一。

從資產總量來看,友邦和平安不可同日而語。截至2019年6月30日,友邦集團總資產為2560億美元(約1.8萬億人民幣),同期平安集團總資產7.56萬億元。

從人身險業務經營體量和效益來看,友邦集團較平安的壽險及健康險業務也有一定差距。2019年上半年,友邦保險稅后營運盈利28.98億美元,同比增長12%,其中中國內地的盈利增速最高,同比增32%至5.37億美元。同期,平安壽險及健康險業務歸屬于母公司股東的營運利潤為479.58億元,同比增長36.9%。

但從人身險業務質量表現來說,友邦不僅不遜于平安,在亞洲市場亦是一騎絕塵。

以壽險重要指標新業務價值為例。數據顯示,2019年上半年,友邦新業務價值利潤率達到 65.6%。其中,中國內地業務表現更是逆天,新業務價值提升34%至7.02億元美元,新業務價值率提升至 93.2%。

93.2%的新業務價值率多厲害?比同期壽險市場表現領先的平安壽險和太保壽險還要高出超一倍。同期,平安壽險及健康險業務實現新業務價值410.52億元,同比增長4.7%,新業務價值率為44.7%。太保壽險新業務價值率為39%。

新業務價值利潤率簡單理解即新保單利潤率。新業務是壽險公司每年銷售的新保單。新業務價值就是新保單在銷售之初將未來價值貼現,簡單理解就是新保單的利潤,它反映了一家壽險公司經營能力和業務拓展銷售水平。未來新業務價值會逐步轉換為公司的內涵價值。

例如,一份10年期新保單年均保費為1萬元,如果新業務價值率(新保單的利潤率)為90%,表示扣除退保率、續保率以及各類費用后,再加上投資收益,這份保單未來產生的稅后利潤折現到今年,就是9000元的稅后利潤。

也許有人說,今年稅收相關政策的調整帶動了壽險新業務價值提高。但是友邦業務質量并非僅今年表現優異,而是持續處于高光時刻,今年只不過是到達了一個歷史性高點。

數據顯示,自2015年以來,友邦保險新業務價值率逐年攀升,持續保持在50%以上。友邦中國內地新業務價值率一直保持在83%以上,2018年起超過90%。

受益于新業務增長和持續攀升的業務質量,友邦保險近年來的利潤表現也非常驚人。僅以其表現最優異的中國內地市場為例,除了個別調整年份,凈利潤增長均大幅超越壽險同業,近兩年來的凈利潤增速均超過100%。

2014年~2018年,友邦中國內地業務稅后營運溢利增幅分別為38%、28%、29%、39%、32%,增幅一直位于友邦集團各市場之首。

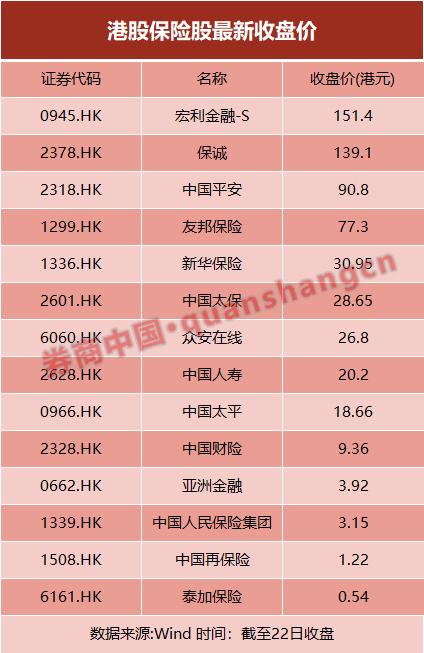

資本市場也給予了友邦保險很高估值。截至11月22日收盤,友邦保險港股收盤為每股77.30港元。

也許有人會問,為什么友邦可以達到如此高的新業務價值利潤率?券商中國記者曾就此問題咨詢多位業內人士,包括曾在友邦工作過的人士。概括起來主要有如下三點:

一是品牌效應。發源于亞洲并長期深耕亞洲區域的友邦保險,在亞洲國家的品牌認知度不僅高于一些外資壽險公司,甚至在部分人群眼中不遜于本地大型知名險企。

二是產品利潤率高。友邦的主打產品類型并不多,主要是傳世金生年金險系列和全佑重疾險系列。這些產品與市場上不少同類產品相比價格更高,因此利潤率也更高。

三是代理人渠道戰斗力強。友邦代理人渠道堪稱業內黃埔軍校式的存在。2018年財報顯示,保險中國銷售前五大險種全部為個人代理人渠道。

那么問題來了,為什么價格更高的產品為何可以被市場接受?多位業內人士向記者分析,友邦的產品面向中高端人群,這些人群對價格不敏感但對服務要求高。尤其重要的是,友邦的代理人招募和培訓模式使其籠絡了一批素養較好、銷售能力強的代理人,他們有能力將這些產品適銷給目標客戶。

據友邦保險集團區域首席執行官蔡強此前參加LIMRA LOMA國際壽險峰會時透露的信息,該公司北京分公司去年招了100多個博士,有一個團隊40個人全部是醫生,此外還有不少律師、會計師。

“友邦”重金挖角意欲何為?

需要注意的是,雖然友邦在中國內地的業務開展十分紅火,但友邦保險多年來僅能在中國內地五個省市開展業務,分支機構包括上海、廣東、深圳、北京、江蘇等五家分公司和東莞、江門兩家支公司。

隨著中國金融業開放提速,友邦今年獲批在天津市和河北省石家莊市開設營銷服務部。目前這兩家營業服務部已經開業。

目前友邦香港業務和中國內地業務的年化新保費和稅后營運溢利在友邦集團中的占比均分別排名第一、第二位,占比超50%和60%。中國內地市場更是連續數年位居增長之首,其對友邦保險的重要性不言而喻。

友邦保險集團首席執行官兼總裁黃經輝此前表示,”無論之于歷史還是未來,中國市場對我們都至關重要。我們期待著中國壽險市場適時全面開放的到來,并將一如既往地繼續為推動中國保險業的健康發展貢獻我們的力量。“

如果要持續開拓亞洲業務,尤其是中國業務,李源祥無疑是非常難得和合適的人選。業內人士認為,此次如此高調挖角,顯示了友邦保險的布局野心。

此次被挖的高管李源祥畢業于劍橋大學,獲財政金融碩士學位,曾履職于新加坡金融管理局,后任英國保誠臺灣分公司資深副總裁、信誠人壽保險總經理等職務。

2004年,李源祥跟隨“華人保險教父”梁家駒加盟中國平安。此后,李源祥從壽險公司董事長助理逐步晉升為平安壽險總經理、董事長,到集團首席保險業務執行官、執行董事、聯席首席執行官。

根據友邦保險公告,李源祥的服務合約將由2020年3月1日起為期三年,友邦具有與彼續訂往后三年服務合約之選擇權。公告還透露了李源祥2020年的薪酬,將包括846.6萬港元的年度基本薪金、198萬美元的短期獎勵目標及396萬美元的長期獎勵目標,年度目標總薪酬為702.53萬美元。而李源祥還將獲得因離開平安而失效的長期獎勵金及延期付款補償。該補償的總價值為2815萬美元。

當然友邦高管的薪酬一直就不低。2015年,時任友邦CEO杜嘉祺酬金總計達到1499萬美元,2016年其酬金上升為1509萬美元,折合將近1億元人民幣。2018年,時任友邦CEO黃經輝酬金總計為966.71萬美元,折合超過6000萬元人民幣。

李源祥加入友邦,以他對中國市場的了解,對壽險營銷體制的熟悉,打造一支數量龐大的精英團隊或許是他的重要使命之一。對其他保險公司,除了管理好自己的精英代理人防止跳槽之外,還要積極籌謀如何應對壽險市場上出現的更大勁敵。

友邦此次重金挖角亦可反映外資保險對中國市場的重視。2018年以來,金融業擴大開放的政策紅利持續釋放,外資保險公司的活力不斷被激發,外資險企布局亦正在向縱深發展。

重要的外資布局舉措包括:

2018年5月,韋萊保險經紀、怡和保險經紀先后成為全國第一家、第二家獲準擴展經營范圍的外資保險經紀公司;

今年3月,標準人壽獲批籌建首家外資養老保險公司恒安標準養老保險;

今年8月,法國安盛完成全資收購安盛天平中方股東持有的安盛天平4.23億股股份;

大韓再保險有限公司上海分公司今年亦獲批籌,成為本次金融業對外開放第一批新設立的外資再保險機構;

11月14日,安聯(中國)保險控股有限公司獲批開業,成為在中國首家批準開業的外資獨資保險控股公司。

外資競相布局之下,中國保險生態將如何變化,值得持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞