2019-12-16 09:12 | 來源:上海證券報 | 作者:俠名 | [科創板] 字號變大| 字號變小

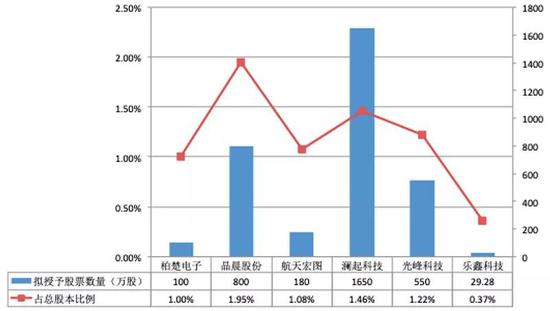

結合股權授予總量來看,最“大手筆”的還數瀾起科技。與其他5家相比,瀾起科技的激勵計劃,既是總授予股票數最多的(1650萬股),也是人均獲授予股票數最多的(5.39萬股/人)。

陳碧玉

有一種公司是“別人家的公司”:員工人均獲授逾5萬股、股權授予價格低至兩折、股權激勵方案覆蓋97%員工……為了留住人才、激勵員工,在物質激勵和情感激勵之外,多家科創板公司選擇在股權激勵上做文章。

不僅事關員工的工作積極性,股權激勵計劃也與公司未來的發展潛力息息相關。除了從研發、專利等數據窺測公司的成長力,還可看一個側面指標——公司如何實施股權激勵。一般來說,激勵股權的解鎖門檻有多高,業績要求有多高,相關公司的發展前景就有多誘人。

哪些公司有如此底氣通過股權激勵“論功行賞”?據統計,科創板開市至今,已有柏楚電子、晶晨股份、航天宏圖等6家上市公司先后推出了股權激勵方案。

“內外”皆有份 全員變股東

這6家率先推出限制性股票激勵方案的科創板公司,激勵了哪些員工?

根據目前案例,高級管理人員、核心技術人員在激勵對象中出現頻率相對較高。

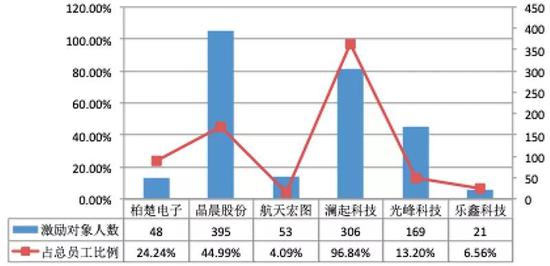

從激勵對象的人數來看,目前激勵計劃參與員工數最多的是晶晨股份,首次授予人數高達395人,占員工總數的比例為44.99%,而這一數字還沒包括預留激勵對象。晶晨股份選取的激勵對象主要包括公司中層管理人員、技術骨干、業務骨干等。

而從覆蓋面來看,瀾起科技的激勵計劃覆蓋員工范圍最廣。根據草案,本激勵計劃首次授予部分涉及的激勵對象共計306人,占公司員工總數316人的96.84%,其中包括董事、高級管理人員、核心技術人員以及董事會認為需要激勵的其他人員。這與首嘗科創板股權激勵的樂鑫科技只覆蓋員工總數6.56%相比,可謂慷慨大度。

與主板公司股權激勵相比,較亮眼的一點是,瀾起科技、晶晨股份、光峰科技和樂鑫科技的激勵對象中,還包含了部分外籍員工。此現象的背后,透露出公司的國際化程度,也暗含了公司的國際化戰略。

例如,瀾起科技在激勵方案中表示,公司致力于國際化發展戰略,納入激勵對象的外籍員工在公司的日常管理、技術、業務、經營等方面均發揮不同程度的重要作用。境外公司常用股權激勵作為激勵手段,外籍員工熟悉現金薪酬加股權激勵的薪酬模式,也是不少公司作此決策的原因之一。

結合股權授予總量來看,最“大手筆”的還數瀾起科技。與其他5家相比,瀾起科技的激勵計劃,既是總授予股票數最多的(1650萬股),也是人均獲授予股票數最多的(5.39萬股/人)。

股價打3折 浮盈近4倍

提及股權激勵,市場最關心的莫過于授予價格。

主板公司有規定,原則上,授予、行權價格不得低于激勵計劃公布前1個交易日股票交易日均價的50%,以及前20個交易日、前60個交易日、前120個交易日股票交易均價之一的50%。而科創板股權激勵相當于放開了50%的限制,給了公司自行選擇價格的權利。

積極嘗鮮的科創板公司正在不斷涌現。

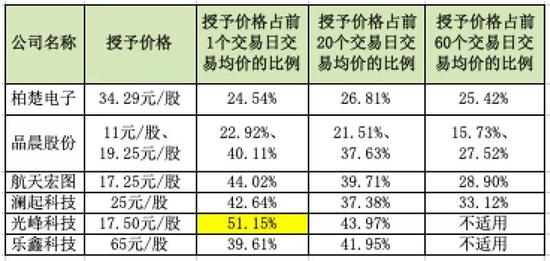

據統計,目前6家公司推出的限制性股票激勵方案中,授予激勵對象的股票價格均突破了50%的限制,體現了科創板股權激勵的靈活度和自由度。其中,晶晨股份、柏楚電子的激勵計劃授予價格最為“感人”,折扣低至二到三折。員工估計要笑開花。

頗有意思的是,晶晨股份還就不同的激勵對象設置了不同的授予價格。第一類激勵對象為在公司連續任職兩年以上或屬于緊缺職位,合計302人,該類激勵對象限制性股票授予價格的定價方法參照公司2018年兩次資產評估價值平均價格確定,為11元/股,該價格占該股前20個交易日均價的21.51%,近乎打二折;第二類激勵對象為在公司任職2年以下,合計93人,第二類激勵對象限制性股票授予價格的定價方法為公司首次公開發行價的50%,即19.25元/股。

晶晨股份對此解釋稱,公司從2017年3月至今未實施過股權激勵計劃,隨著業務發展公司員工人數逐年較快攀升,公司結合骨干員工入職年限、入職時期和崗位重要性設置不同授予價格,以提高激勵計劃的針對性和精準度。

眾所周知,股權激勵的要義在于共贏。激勵對象未來的收益,取決于公司未來業績發展和二級市場股價。盡管現在算股價收益為時尚早,但從當前浮盈率來看,不可謂不誘人。除光峰科技外,其他公司按授予價格計算浮盈率均超100%。更有甚者,柏楚電子激勵計劃的限制性股票授予價格較12日收盤價的浮盈率達3倍,晶晨股份的資深激勵對象則接近4倍。

考核千萬種 壓力誰最重

超高浮盈率,無人不羨慕。然而別忘了,股權激勵制度還有一個形象的別稱——金手銬。只有通過了公司層面、個人層面的多重考核,員工才能真正把好處“落袋為安”。

而如航天宏圖、光峰科技等公司,則直接在激勵計劃中給諸位打好了“預防針”:業績要求還是挺高的!

在考核方式上,6家公司對于考核年度、公司業績指標、個人績效等細節的設計,都體現出個性化、區別化的意味。在業界看來,這些都是在科創板框架下進行的有益探索,具有借鑒意義。

例如,柏楚電子對第一類、第二類激勵對象的考核年度為2020年至2022年3個會計年度,第三類激勵對象的考核年度為2020年至2023年4個會計年度。此外,公司還將激勵對象的年度績效考核結果劃分為5個檔次,每個檔次對應不同歸屬比例。

有的公司考核要求言簡意賅,簡單明了;而有的公司考核要求設置得環環相扣,相對復雜。例如航天宏圖此次限制性股票激勵計劃考核期橫跨3個會計年度,公司設置了以2018年營業收入為基數,2019年至2021年營業收入增長率分別不低于30%、69%、119%的目標。

瀾起科技激勵計劃的考核設計顯然更費工夫。瀾起科技的激勵計劃考核年度橫跨5個會計年度,分年度對公司凈利潤、研發項目產業化累計銷售額進行考核,根據上述兩個指標分別對應的完成程度核算歸屬比例。

其中凈利潤考核指標分為兩個指標,觸發值為公司2019年至2023年凈利潤值均不低于公司2017年至2018年凈利潤均值5.42億元,目標值為公司2019年至2023年凈利潤值分別不低于7.59億元、8.40億元、9.22億元、10.03億元、10.84億元。

另外,公司2021年、2022年研發項目產業化累計銷售額考核指標為:自項目產品研發成功至考核當年底的累計銷售額不低于1000萬元(公司2021年、2022年對應的研發項目分別為Gen4 PCI-E Retimer、第一代DDR5內存接口芯片)。

那么,各家公司的業績考核指標難度值多高?據統計,從公司層面橫向來看,柏楚電子、航天宏圖和樂鑫科技的目標業績復合增速均達30%。若以單家公司進行縱向比較,瀾起科技的目標業績增速較歷史數據相差較大。

責任編輯:王帥

《電鰻快報》

熱門

手機版

手機版

相關新聞