2020-01-10 09:31 | 來源:中國基金報 | 作者:俠名 | [上市公司] 字號變大| 字號變小

動了星巴克的“奶酪”之后,瑞幸又決定要進軍無人零售領域了。8日,瑞幸咖啡召開戰略發布會,瑞幸咖啡首席執行官錢治亞宣布,瑞幸將推進智能無人零售戰略,并推出無人咖啡...

動了星巴克的“奶酪”之后,瑞幸又決定要進軍無人零售領域了。

8日,瑞幸咖啡召開戰略發布會,瑞幸咖啡首席執行官錢治亞宣布,瑞幸將推進智能無人零售戰略,并推出無人咖啡機“瑞即購”(luckin coffee EXPRESS)和無人售賣機“瑞劃算”(luckin popMINI)。

“越多越好,越密越好,不設上限。”瑞幸咖啡CEO錢治亞透露,瑞幸無人零售終端機將覆蓋辦公室、校園、機場、車站、加油站、高速公路服務區和社區等各個場所,并和現有的瑞幸門店網絡相輔相成、互相補充。

同時,錢治亞首次對外承認瑞幸的門店數已經遠超星巴克。

受此影響,瑞幸咖啡美東時間8日暴漲12.39%,報收39.46美元,總市值再度逼近100億美元。

門店超過星巴克

在迅速開店這件事上,瑞幸贏了。

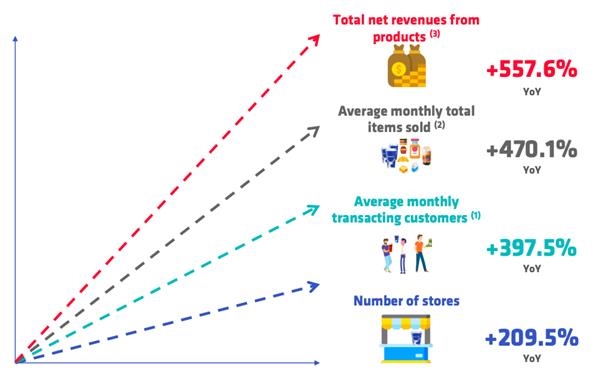

在8日的戰略發布會上,瑞幸咖啡首席執行官錢治亞公布了2019年的部分運營數據,截至2019年底瑞幸咖啡直營門店達到4507家,成為中國最大的連鎖咖啡,較星巴克同期門店數多出近200家。

瑞幸咖啡董事長陸正耀在愉悅資本2019年年會上也表示,瑞幸咖啡的門店數已經超過了星巴克。

而就在一個月前公布的三季報中,瑞幸咖啡表示,截止今年第三季度末,瑞幸咖啡門店總數為3680家,較去年同期的1189家增加了2491家。僅一年時間,其門店數猛增209.5%,平均每天新開近7家店。同期,星巴克在中國的門店數增長17%至4125家,平均每天新增門店1.7間。

2019年年初初,瑞幸咖啡曾表示計劃在年底前將門店數量增加至4500家。如今看來,瑞幸咖啡提前完成了它此前設定的開店目標。

下一個目標是在2021年底開出1萬間門店。

瑞幸切入萬億無人零售市場

會產生鯰魚效應嗎?

事實上,無人零售機并不是一個新風口。

除了瑞幸這個新入局者,此前還有咖啡零點吧、友飲、咖啡碼頭、咖啡之翼等先行者。但由于入局者眾多、運維成本、安全監管等多重因素,目前面臨無人問津、撤柜等問題。基本從2018年年中后,便很少被提及。

雖然無人咖啡機“瑞即購”成本約為十幾萬元/臺,但仍然遠低于其門店擴張的投入。有數據顯示,瑞幸咖啡快取店的單店成本約為48.73萬元,此后,每年的運營費用約為25萬每年。僅房租的支出,就能占到營運費用的20%到30%。

“瑞劃算”的推出,則是為了解決無人售賣機商品售價過高的痛點。瑞幸咖啡介紹,通過與全球產品供應商的深度合作,大規模采購和定制化獲得優惠的采購價格,并借助“瑞劃算”大大減少渠道成本,使客戶在享受到無人售貨機便利的同時,還可以享受到電商的低價。

瑞幸咖啡首席執行官錢治亞在發布會上表示,瑞幸咖啡的無人零售、線下門店和電商渠道,組成了瑞幸咖啡全渠道的自有流量體系,瑞幸咖啡正在致力于構建一個“自有流量+自由產品”的智慧零售平臺。

聽起來是不是很像飲料界的“淘寶”?

過往的無人零售機主要依靠的是人工選址的客流量,但是瑞幸咖啡的大數據幫助瑞幸無人咖啡機主動選擇顧客最需要的地方。

根據此前前瞻產業研究院的數據顯示,截止至2017年中國無人零售商店用戶規模僅有600萬,未來五年用戶規模將大幅增長。預測至2022年中國無人零售商店用戶規模可達2.45億人,2022年中國無人零售商店交易額達將超1.8萬億元。

瑞幸進入這個萬億市場,不知道能否稱為一條真正的鯰魚。

左手開展新業務,右手再融7億美元

支撐新業務發展的是瑞幸拋出的新融資計劃。

8日早晨,瑞幸咖啡公告稱,擬發行4億美元的可轉債,承銷商最多可額外購買6000萬美元債券;擬增發1200萬股美國存托股票(ADS),其中公司提供720萬股,大鉦資本作為獻售股東提供480萬股,承銷商最多可額外購買180萬股。

以1月6日收盤價34.43美元/ADS計算,扣除傭金、發行費用后,可轉債方面,公司凈收益為3.88億美元,如承銷商執行超額配售權,凈收益為4.47億美元;增發方面,凈收益為2.37億美元,如承銷商行使超額配售權,凈收益為2.72億美元。合計凈收益最高可達7.19億美元。

瑞幸表示,兩筆融資均將用于門店擴張,無人零售業務、資本支出,研發、市場推廣等。

三季報營收暴增超500%

股價悄然翻倍

一直在燒錢的瑞幸一直沒有盈利。再融資近50億切入無人零售領域,讓不少投資者看不明白。

融資計劃公布后,瑞幸咖啡盤前一度跌超5%,但是在新戰略推出后,又重獲投資者的支持。

上市后一度破發的瑞幸咖啡一直倍受爭議。瘋狂補貼的模式讓不少投資者大呼“看不懂”。

隨著靚麗的三季報數據公布后,質疑聲嘎然而止。

瑞幸咖啡11月13日公布的三季報顯示,第三季度營業收入15.42億美元,同比增長540.2%。

從具體的客戶數據看, 三季度瑞幸咖啡參與交易客戶累計達到3070萬戶,同比增長413.4%。

三季度月均售商品4420萬件,同比增長高達470.1%。

從開店進度上看,三季度瑞幸咖啡門店總數達到3680家,其中第三季度新開店717家,比二季度的593家也有明顯的增長。

三季度每家門店平均收入為44.96萬元,同比增長79.5%。

最讓人驚喜的是,瑞幸本季度首次在門店層面實現盈利——即不計入營銷費用,實現了1.86億元的經營利潤,經營利潤率達到12.5%。

瑞幸咖啡董事長陸正耀更是表示,瑞幸咖啡日銷量已經超過150萬杯遠超星巴克。

在靚麗的三季報之下,部分投資者轉向,開始相信瑞幸咖啡的基本面好轉,離盈利不遠了。

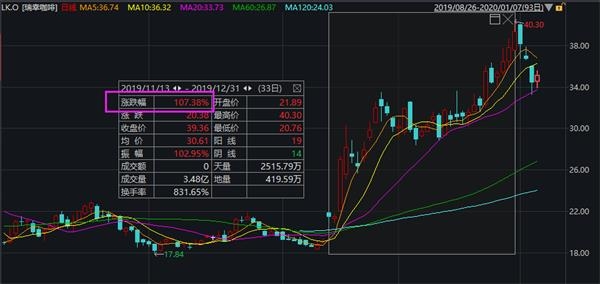

很快,瑞幸咖啡的股價從11月13日開始到2019年年底,已經實現107.38%的漲幅,僅僅33個工作日股價悄然翻倍,市值突破百億美元。

瑞幸還能走多遠?

陸正耀也不知道答案。

在剛剛結束的愉悅資本年會上,鮮少露面的瑞幸咖啡董事長陸正耀發表了《瑞幸咖啡能走多遠?》的主題演講。

陸正耀首次回應了外界眾多爭議。基金君整理了三大看點:

1、瑞幸咖啡難喝嗎?

陸正耀表示,瑞幸咖啡主要針對的是中國35歲以下的人群。因為經濟收入等原因,這一部分人的口感沒有完全被星巴克咖啡征服。

瑞幸其實一直注重打造高品質咖啡,精選優質的阿拉比卡咖啡豆,咖啡機采用瑞士的雪萊、弗蘭卡等一線品牌來保證咖啡的萃取技術。同時,瑞幸在奶源、糖漿等方面都采用的是星巴克相同的供應商。

如果堅持喝一年以上的瑞幸咖啡,就會愛上瑞幸咖啡,陸正耀笑著說。

2、瑞幸咖啡的補貼戰術什么時候才能結束?

瑞幸咖啡的目標價是16元左右,現在定價在20元以上,領取優惠券之后,基本就是在目標價附近了,陸正耀表示,優惠券政策暫時不會取消。

相比星巴克居高不下的門店成本、人員成本,每杯瑞幸咖啡的成本已經下降至在10元以下,所以沒賣出一杯咖啡,瑞幸都是賺錢的,陸正耀表示。

3、瑞幸咖啡為什么要瘋狂的開店?

瑞幸咖啡的理念就是——好東西、便宜、送到嘴邊。

星巴克的數據表明,超過70%的人群點了一杯咖啡就會離開,不會在店里停留,陸正耀說,因此瑞幸咖啡一開始采用外賣方式為上述“即客”人群提供服務。

通過外賣數據掌握了人流數據,繼而決定了開店的位置和方式。一家瑞幸咖啡的門店服務半徑一、二公里的人群,這也是為什么瑞幸咖啡店越開越多。

從明年開始,瑞幸將繼續減少對外送的補貼。

事實上,瑞幸咖啡的免配送費門檻早已經在悄悄地提高。以深圳地區為例,免門檻費用由原來的35元/單上漲至59元/單。目前瑞幸最貴的咖啡售價為27元/杯,這意味著消費者即使購買2杯最貴的飲品,仍需要支付6元配送費。

此前,瑞幸咖啡外送服務與順豐合作,每單需支付給順豐14元配送費,免配送費則意味著瑞幸咖啡自行承擔這筆費用。

工信部點名批評瑞幸APP

4000萬用戶的隱私被獲取

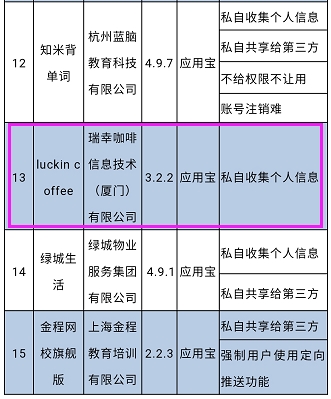

1月8日,工信部通報了第二批發現存在問題且未完成整改的15款APP,包括天涯社區、風行視頻、一點資訊、luckin coffee等多款知名APP,其問題包括:過度索取權限、不給權限不讓用、私自收集個人信息、私自共享給第三方等。

工信部要求,上述APP應在2020年1月17日前完成整改落實工作,逾期不整改的將下架處理;而對首批逾期未完成整改的APP,工信部近日已予以下架處置。

就在當天的戰略發布會上,瑞幸咖啡剛剛透露截至2019年年末,瑞幸咖啡的用戶數已經突破4000萬。這意味著超4000萬用戶的個人信心被私自收集。

1月8日晚間,瑞幸咖啡回應稱,為了防止黑客騙取首杯免費,瑞幸咖啡APP除了需要客戶提供手機號碼,還需要客戶提供手機的設備MAC地址作為雙重驗證。之前公司技術部在流程設計時工作失誤,在獲取該信息時未先要求客戶授權。

瑞幸咖啡解釋稱,“在2019年12月中旬接到工信部整改通知后,我們已經進行了整改,將獲取設備MAC地址調整在用戶同意用戶協議后。我們已將整改方案上報給工信部,工信部已經認可我們的整改方案。對此給客戶造成的誤解和困擾,我們表示誠摯的歉意。”

《電鰻快報》

熱門

手機版

手機版

相關新聞