2020-06-09 07:57 | 來源:時間財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

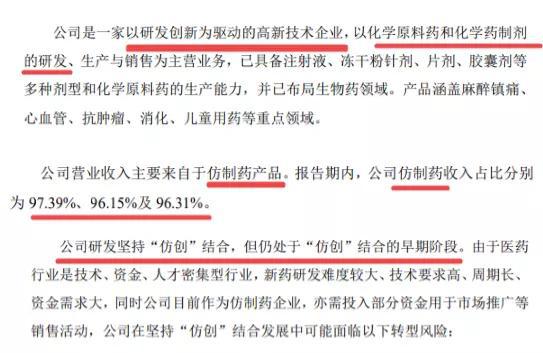

苑東生物雖然簡稱里有“生物”,卻是以化學原料藥和化學藥制劑的研發、生產與銷售為主營業務,具備注射液、凍干粉針劑、片劑、膠囊劑等多種劑型和化學原料藥的生產能力,只...

時間財經

6月10日,成都苑東生物制藥股份有限公司(以下簡稱“苑東生物”)將上會,由上海證券交易所科創板上市委2020年第38次會議審議其是否首發。

苑東生物雖然簡稱里有“生物”,卻是以化學原料藥和化學藥制劑的研發、生產與銷售為主營業務,具備注射液、凍干粉針劑、片劑、膠囊劑等多種劑型和化學原料藥的生產能力,只是“已布局生物藥領域”。

苑東生物也披露稱,其是一家以研發創新為驅動的高新技術企業,產品涵蓋麻醉鎮痛、心血管、抗腫瘤、消化、兒童用藥等重點領域。但是,其營業收入主要來自于仿制藥產品。報告期內,其仿制藥收入占比分別為97.39%、96.15%及96.31%。

仿制藥是指與參比制劑(一般為原研藥)在劑量、安全性和效力(strength)(不管如何服用)、質量、作用(performance)以及適應癥(intended use)上相同的一種仿制品(copy)。

值得注意的是,苑東生物招股書披露自己是一家以研發創新為驅動的高新技術企業,此表述與其主要營業收入來源是否自相矛盾?與科創板定位是否沖突?

依靠仿制藥,苑東生物報告期營業收入持續增長。2017年、2018年和2019年分別為4.76億元、7.69億元和9.47億元,扣除非經常性損益后歸屬于母公司股東的凈利潤分別為4924萬元、8599萬元和8785萬元。

苑東生物曾于2016年5月起在全國中小企業股份轉讓系統有限責任公司(俗稱“新三板”)公開轉讓,2017年4月股票終止在新三板掛牌,股票簡稱就是苑東生物,股票代碼837374。

此次首發,苑東生物擬發行股票占發行后總股本的比例不低于25%,計劃募集資金11.61億元,主要用于重大疾病領域創新藥物系列產品產業化基地建設項目以及藥品臨床研究項目、生物藥研究項目等。

時間財經查閱苑東生物招股說明書以及相關文件后發現,除披露文字是否合適外,其還存在業績增長的風險,其營業收入來源第一和第二產品均存在巨大風險。

中國注冊稅務師協會專家、審計專家丁會仁博士告訴時間財經,公司業績持續增長是可持續經營能力的重要指標,而可持續經營能力是擬上市公司最為重要的指標之一,如果銷售遇到重大困難,可能影響持續經營。該公司如出現重大不利的情況,建議IPO暫停。

此外,苑東生物還存在銷售費用占收入比例較高,遠大于研發費用,而且銷售費用中推廣服務費用占比90%以上且沒有具體細目等問題。

持續盈利能力存疑

苑東生物成立于2009年,當年12月更名為苑東有限,2015年12月,苑東有限整體變更設立股份有限公司。

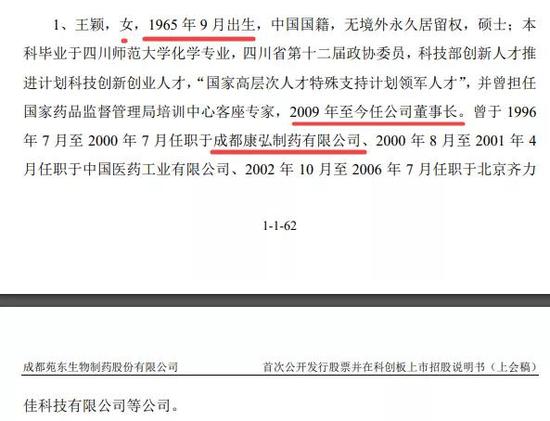

苑東生物的控股股東、實際控制人為王穎。截至招股書簽署日,王穎直接持有苑東生物46.56%的股權,同時通過其他機構代表合計控制公司11.56%的股權,王穎直接和間接合計控制苑東生物58.11%的股權。

毫無疑問,苑東生物順利上市,王穎也身價倍增,成為成都富豪榜榜上人物,也是為數不多的女富豪之一。

然而,從苑東生物具體產品來看,其業績增長面臨巨大挑戰。由于醫藥行業政策變化,要求對藥品進行集中采購,苑東生物存在無法中標藥品集中采購或中標后價格大幅降價的風險。

苑東生物主要產品包括富馬酸比索洛爾片、伊班膦酸鈉注射液、烏苯美司膠囊、注射用復方甘草酸苷、鹽酸納美芬注射液、枸櫞酸咖啡因注射液、布洛芬注射液等七大產品,報告期內該七大產品各期實現的銷售收入占當年主營業務收入的比重分別為80.19%、82.83%和85.53%。

首先受影響的是苑東生物第一大營收單品富馬酸比索洛爾片。富馬酸比索洛爾片報告期內的銷售收入分別為1.06億元、1.78億元、2.35億元,占比分別為22.42%、23.19%、24.97%。其雖然中標了第二批藥品集中采購,但是中標價較藥品集中采購前平均降幅為69%。由于富馬酸比索洛爾片價格較之前大幅下降,預計2020年銷售收入較2019年將會下降。

其次是第二大營收單品烏苯美司膠囊。苑東生物披露,烏苯美司膠囊產品于2019年度被調出國家醫保目錄,該產品報告期內的銷售收入分別為1.25億元、2.05億元、2.03億元,占比分別為26.25%、26.72%、21.53%,由于2019年度的國家醫保目錄系從2020年起開始實施。2020年1-4月份苑東生物的烏苯美司膠囊的銷售收入較2019年同期下降了45.86%,預計未來烏苯美司膠囊產品的銷售收入存在進一步下滑的風險。

至于烏苯美司膠囊為什么被調出國家醫保目錄,招股書沒有披露原因,然而,蘇州市衛計委曾將其納入重點監控藥品目錄或許是原因之一。

除營業收入外,其利潤增長也存在巨大問題。在苑東生物利潤中,各種政府補助收入將近占利潤總額的一半。這其中,僅西藏自治區藏青工業園區的企業扶持基金金額就占其一半。

學術推廣費用高企

苑東生物報告期費用占營業收入的比例越來越高,逐年上升,2019年度達到了82.14%。其中銷售費用占當期營業收入比例較高,遠遠大于研發費用,是研發費用的3倍還多。

而在銷售費用的構成中,推廣服務費又是最高的,報告期內占比90%以上。報告期內,2017年、2018年和2019年苑東生物推廣服務費分別為2.02億元、3.85億元元和4.90億元,占各期銷售收入比例分別為42.33%、50.06%和51.70%,增長較快。

推廣服務費中,重中之重又是學術推廣費。推廣服務主要內容包括:學術推廣、信息收集及市場調研、宣傳物料制作及其他相關服務。

根據苑東生物的信息披露,學術推廣是指制藥企業以學術推廣會議或學術研討會等形式,向醫生宣傳藥品的特點、優點以及最新基礎理論和臨床療效研究成果,并通過醫生向患者宣傳,使患者對藥品產生有效需求,實現藥品的銷售。

學術推廣中,主要有兩種形式。首先是學術推廣會。此類會議主要是通過參加各類學術年會或苑東生物以沙龍會、專題研討會、病例分享會的形式介紹其產品臨床研究、藥理藥性、臨床治療方案,幫助參會人員更好地了解苑東生物最新的臨床研究、產品的臨床使用方法,以擴大產品影響,提升其形象并確保合理用藥。

其次是臨床科室會。此類會議主要是為了讓醫護人員及時準確了解產品信息,掌握產品的作用機理、用法用量以及適應癥的診治和處理流程,以便正確地使用苑東生物的產品。

然而,苑東生物招股說明書沒有披露學術推廣、信息收集及市場調研、宣傳物料制作及其他相關服務費用的具體明細。例如,苑東生物銷售團隊及其經銷商主要接觸的參會人員是哪些?對學術推廣會中參會人員及臨床科室會的醫護人員有無商業賄賂行為?

就上述問題,時間財經電子郵件、電話聯系苑東生物,截至發稿,未獲回復。(北京時間財經全哲明)

《電鰻快報》

熱門

手機版

手機版

相關新聞