2020-07-10 11:20 | 來源:新浪財(cái)經(jīng)房產(chǎn) | 作者:俠名 | [要聞] 字號(hào)變大| 字號(hào)變小

吳凌華為華潤集團(tuán)“老員工”,于2000年加入華潤,先后擔(dān)任過深圳華潤中心總經(jīng)理、華潤置地南寧有限公司副總經(jīng)理等職務(wù)。其在商業(yè)地產(chǎn)運(yùn)營方面擁有豐富的經(jīng)驗(yàn)。2016年1月,...

新浪財(cái)經(jīng)訊 7月8日,上海世茂股份有限公司發(fā)布公告稱,聘任吳凌華擔(dān)任公司總裁,任期自2020年7月8日起至本屆董事會(huì)任期結(jié)束日止,并提名吳凌華為公司第八屆董事會(huì)董事候選人。

吳凌華為華潤集團(tuán)“老員工”,于2000年加入華潤,先后擔(dān)任過深圳華潤中心總經(jīng)理、華潤置地南寧有限公司副總經(jīng)理等職務(wù)。其在商業(yè)地產(chǎn)運(yùn)營方面擁有豐富的經(jīng)驗(yàn)。2016年1月,吳凌華加盟世茂股份,擔(dān)任副總裁兼商投總裁。

距離2009年世茂股份注入商業(yè)地產(chǎn)已有10余年,公司目前的商業(yè)地產(chǎn)主要以銷售收入為主,由純住宅項(xiàng)目和商住綜合體項(xiàng)目貢獻(xiàn)的住宅銷售收入占比超6成。如今隨著世茂房地產(chǎn)更名為世茂集團(tuán)及世茂股份任命商業(yè)老兵為新任總裁,世茂頗有內(nèi)部整合優(yōu)化、進(jìn)一步提質(zhì)增效之意,這也意味著世茂股份商業(yè)屬性會(huì)進(jìn)一步強(qiáng)化,但目前來看,公司的商業(yè)地產(chǎn)收入并不穩(wěn)定,2019年毛利率也發(fā)生了較大幅度下滑,由此造成公司的盈利不穩(wěn)定,2019年扣非凈利下滑了近9%。

《不競爭協(xié)議》未有效約束世茂兩兄弟的競爭行為

2009年,世茂集團(tuán)實(shí)際控制人許榮茂通過定向增發(fā)將商業(yè)地產(chǎn)業(yè)務(wù)注入世茂股份。并且為了解決同業(yè)競爭問題,許榮茂與世茂股份及世茂房地產(chǎn)三方簽訂了《不競爭協(xié)議》及補(bǔ)充協(xié)議,明確了兩家兄弟公司各自的經(jīng)營范圍:世茂股份在中國境內(nèi)專業(yè)從事商業(yè)地產(chǎn)的投資、開發(fā)和經(jīng)營(包括但不限于銷售、租賃、物業(yè)管理等)業(yè)務(wù);世茂房地產(chǎn)則在中國境內(nèi)主要專業(yè)從事住宅和酒店的投資、開發(fā)和經(jīng)營業(yè)務(wù);對(duì)于不可分割的地塊,將由公司與世茂房地產(chǎn)成立項(xiàng)目公司,并由世茂股份絕對(duì)控股。

如今世茂股份簡介為“世茂股份是集綜合商業(yè)地產(chǎn)開發(fā)、銷售、運(yùn)營等多個(gè)業(yè)務(wù)板塊于一體的綜合地產(chǎn)上市公司”。

可雖有不競爭協(xié)議在先,世茂股份對(duì)外也以商業(yè)地產(chǎn)綜合開發(fā)運(yùn)營商自詡,但如今10余年過去,世茂股份卻仍然 “表里不一”,住宅地產(chǎn)對(duì)世茂股份依然發(fā)揮著舉足輕重的作用,撐起了業(yè)績的“半邊天”。

分業(yè)務(wù)來看,世茂股份現(xiàn)有住宅銷售、商業(yè)地產(chǎn)銷售、房地產(chǎn)租賃、電影院業(yè)務(wù)、酒店服務(wù)、物業(yè)管理及其他等幾項(xiàng)業(yè)務(wù),其中前兩者是主要營收來源,二者合計(jì)占比超90%。而住宅銷售業(yè)務(wù)是最高的,2017年-2019年占比分別達(dá)到84.91%、61.42%和63.49%。

資料顯示,世茂股份近年來開發(fā)的項(xiàng)目中,商業(yè)住宅綜合體項(xiàng)目居多,純商業(yè)項(xiàng)目較少,并且還有一些純住宅項(xiàng)目。2019年,公司在建及擬建的項(xiàng)目中,純住宅項(xiàng)目有4個(gè),純商業(yè)項(xiàng)目19個(gè),還有21個(gè)商業(yè)住宅綜合項(xiàng)目。如果說商業(yè)住宅綜合項(xiàng)目可以劃歸為不可分割地塊,那么純住宅項(xiàng)目便無疑超出了當(dāng)初的《不競爭協(xié)議》中給世茂股份劃定的經(jīng)營范圍。

不過值得注意的是,2019年世茂股份的四個(gè)純住宅項(xiàng)目系此前年度的存量項(xiàng)目,2019年公司新獲項(xiàng)目均為商住綜合或純商業(yè)性質(zhì)。未來世茂股份或會(huì)加速回歸商業(yè)地產(chǎn)運(yùn)營商定位。

商業(yè)地產(chǎn)發(fā)展不穩(wěn)定、毛利率一般

數(shù)據(jù)顯示,世茂股份近年來的商業(yè)地產(chǎn)銷售收入表現(xiàn)非常不穩(wěn)定,2017年同比大幅下滑了66.4%,而2018年的同比三倍增長則與2017年的基數(shù)較低有很大關(guān)系,2019年的增速即回落至-3.13%。

同時(shí),租賃收入雖然近年來持續(xù)增長,但增速也忽高忽低,2019年僅5.47%,較上一年度放緩約15個(gè)百分點(diǎn)。目前租賃收入占比依然較小,增速未明顯穩(wěn)定放大的情況下,即使租賃收入毛利率為80%以上的超高水平,對(duì)公司的整體盈利也助益有限。并且租賃方式雖然長期來看資金可實(shí)現(xiàn)資金相對(duì)穩(wěn)定回流,但回籠資金較慢,對(duì)于處于全國化擴(kuò)張期的公司來說,一定時(shí)間內(nèi)仍將以出售為主。

商業(yè)地產(chǎn)銷售收入表現(xiàn)不穩(wěn)定之余,其盈利能力也不算優(yōu)秀。2019年,世茂股份的住宅銷售和商業(yè)地產(chǎn)銷售毛利率分別為33.6%、27.38%,分別較2018年下滑了8.28、16.06個(gè)百分點(diǎn),商業(yè)地產(chǎn)銷售下滑幅度要更大。

并且世茂股份的項(xiàng)目以商業(yè)住宅綜合體為主,即住宅銷售收入大多來源于此,而且這類項(xiàng)目的住宅溢價(jià)與相應(yīng)的商業(yè)地產(chǎn)價(jià)值密不可分,無論是住宅的銷售收入不穩(wěn)定還是毛利率下滑,根源或許還是在于商業(yè)地產(chǎn)經(jīng)營不佳。

此外,與國內(nèi)商業(yè)地產(chǎn)運(yùn)營商代表大連萬達(dá)及大悅城對(duì)比來看,二者2019年的毛利率分別為63.06%、41.20%,并且近幾年才開始積極向商業(yè)地產(chǎn)轉(zhuǎn)型的華潤置地近年來的毛利率也維持在30%以上,2019年為37.91%,遠(yuǎn)超世茂股份27.38%的商業(yè)地產(chǎn)銷售毛利率及35.01%的綜合毛利率。

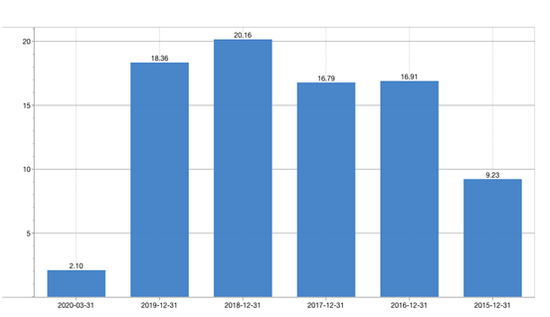

雖然自2009年世茂股份注入商業(yè)地產(chǎn)重組已過去10余年,但公司的業(yè)績依然沒有實(shí)現(xiàn)穩(wěn)定正增長。2019年,世茂股份的扣非歸母凈利潤為18.36億元,較上一年度同比下滑8.91%,并且這不是近年第一次下滑。而今年一季度因疫情等因素影響,公司扣非歸母凈利更是同比大幅下滑了19.61%,僅2億元多。

2020年6月,世茂集團(tuán)在聯(lián)交所買賣的中文股份簡稱由“世茂房地產(chǎn)”更改為“世茂集團(tuán)”。7月,世茂股份任命商業(yè)地產(chǎn)運(yùn)營“老兵”吳凌華為新總裁。未來世茂股份或有意加速回歸商業(yè)屬性。但顯然,世茂股份目前商業(yè)地產(chǎn)的發(fā)展仍然差點(diǎn)意思,需進(jìn)一步提升其商業(yè)運(yùn)營能力及質(zhì)量,從中獲得更高的住宅、物業(yè)銷售溢價(jià)及租賃收入。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會(huì)經(jīng)我們編輯修改或補(bǔ)充。

熱門

4

5

6

7

8

9

10

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞