2020-07-23 11:16 | 來源:時代周報 | 作者:俠名 | [IPO] 字號變大| 字號變小

盈建科曾在2015年和2016年有過兩次定增,但兩次定增價格差異較大,發(fā)行對象包括該公司實控人和高管。此外,盈建科在貨幣資金充足,占總資產(chǎn)的比重達77.27%的情況下,仍計劃...

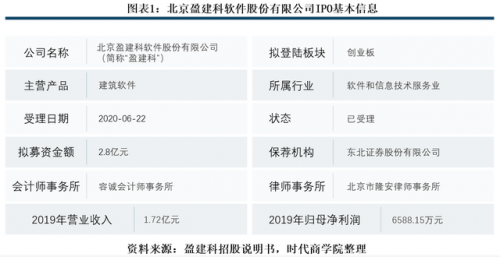

6月22日,北京盈建科軟件股份有限公司(以下簡稱“盈建科”)的創(chuàng)業(yè)板IPO申報獲深交所受理。主營業(yè)務(wù)為建筑結(jié)構(gòu)設(shè)計軟件的開發(fā)、銷售及相關(guān)技術(shù)服務(wù)。

盈建科曾在2015年和2016年有過兩次定增,但兩次定增價格差異較大,發(fā)行對象包括該公司實控人和高管。此外,盈建科在貨幣資金充足,占總資產(chǎn)的比重達77.27%的情況下,仍計劃募資補充流動資金,必要性存疑。IPO初期遭到創(chuàng)始人前東家的侵權(quán)訴訟,加上多個核心技術(shù)人員來自發(fā)起訴訟的前東家,盈建科自身真實的技術(shù)水平存疑。

7月1日,時代商學院曾就以上問題向盈建科發(fā)函詢問,截至發(fā)稿對方尚未作出回應(yīng)。

【企業(yè)檔案】

資料顯示,盈建科成立于2010年12月,2014年12月在新三板掛牌,2017年11月終止掛牌。該公司首次提交招股書的日期為2017年4月,至今合計5次提交招股書,2次獲證監(jiān)會的反饋意見,反饋的問題多達數(shù)十項,IPO之路難言順利。

盈建科的實際控制人為陳岱林、張建云、任衛(wèi)教、張凱利,分別持有盈建科22.38%、20.54%、8.72%和8.72%的股份,合計持股比例為60.36%。其余信息如圖表1所示。

一、向?qū)嵖厝伺c高管低價增發(fā),涉嫌利益輸送

盈建科于2014年12月在新三板掛牌,其間進行了兩次增發(fā),然而前后兩次增發(fā)時間相隔不久,增發(fā)價格卻差異巨大,令人費解。

招股書顯示,第一次增發(fā)時間為2015年7月,發(fā)行價格22.8元/股,發(fā)行股票數(shù)量96萬股,募資總額2188.80萬元,發(fā)行對象為穆曉亞、王景波、陳靈紅等12名新增自然人投資者。

第二次增發(fā)時間為2016年4月,發(fā)行價格下降到9.2元/股,發(fā)行股票數(shù)量67.5萬股,募資總額621萬元,發(fā)行對象為李保盛、任衛(wèi)教、張凱利等46名自然人。

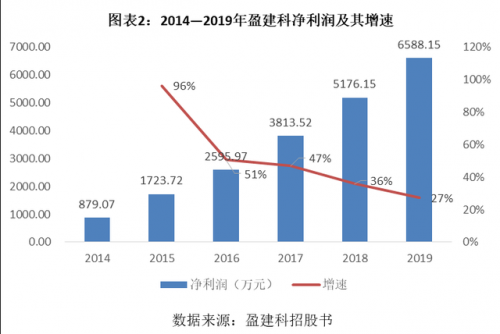

2016年的發(fā)行價格比2015年下降了59.65%,而兩次增發(fā)僅相隔9個月。值得注意的是,2016年的業(yè)績相對2015年增長較多,發(fā)行價格理應(yīng)更高。招股書顯示,2016年盈建科實現(xiàn)凈利潤2595.97萬元,相比2015年的1723.72萬元增長了50.6%,利潤增長過半,發(fā)行價格卻下跌了59.65%,頗為異常。

時代商學院翻閱招股書發(fā)現(xiàn),該公司2016年實施的增發(fā)中,多個發(fā)行對象為盈建科的實控人和高管。其中,李保盛為監(jiān)事、營銷總監(jiān);任衛(wèi)教為董事、總經(jīng)理,且為實控人之一;陳靈紅為董事、副總經(jīng)理兼實控人之一。

而2015年的發(fā)行對象,從招股書等公開信息中并未查到與盈建科存在聯(lián)系,應(yīng)為外部投資者。多個跡象表明,盈建科向?qū)嵖厝撕透吖馨l(fā)行股票的價格明顯低于市場價,其中是否涉嫌利益輸送?

二、過度募資跡象顯著

招股書顯示,截至2019年末,盈建科總資產(chǎn)為2.2億元,在IPO企業(yè)中規(guī)模較小。規(guī)模雖小,但盈建科的資產(chǎn)大部分由流動性最好的貨幣資金構(gòu)成,2019年末,其貨幣資金為1.7億元,占總資產(chǎn)的比重達77.27%,資金十分充足,符合軟件企業(yè)的特征。

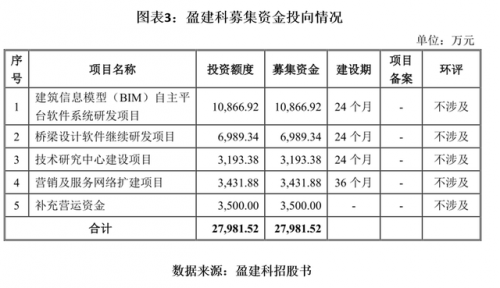

而時代商學院注意到,盈建科本次IPO計劃募資2.8億元,金額已超過自身的資產(chǎn)總額。募資計劃用于建筑信息模型(BIM)自主平臺軟件系統(tǒng)研發(fā)項目、橋梁設(shè)計軟件繼續(xù)研發(fā)項目、技術(shù)研究中心建設(shè)項目、營銷及服務(wù)網(wǎng)絡(luò)擴建項目、補充營運資金項目,如圖表3所示。

通常情況下,在IPO企業(yè)自身資金充足的情況下,募投項目會部分使用自身資金。而招股書顯示,盈建科雖自身現(xiàn)金充足,但本次募投項目仍選擇全部使用募集資金。

更令人不解的是,此次募投項目中還包含3500萬元的補充運營資金項目。對于該項目的必要性,盈建科在招股書中解釋稱,隨著建筑復(fù)雜度的增加以及用戶需求的多元化,公司需要不斷保持技術(shù)的領(lǐng)先優(yōu)勢及產(chǎn)品的更新速度,因此公司需要投入部分流動資金支持產(chǎn)品的繼續(xù)研發(fā)。此外,補充營運資金有利于優(yōu)化公司資本結(jié)構(gòu),增強公司抵御財務(wù)風險的能力,為公司業(yè)務(wù)持續(xù)發(fā)展提供資金支持,為公司順利實施發(fā)展戰(zhàn)略奠定良好基礎(chǔ)。

不過,招股書透露,截至2019年末,盈建科的資產(chǎn)負債率僅為15.10%,流動比率、速動比率分別為6.52和6.52,且無短期借款、長期借款等帶息負債。可見,該公司資產(chǎn)結(jié)構(gòu)十分健康,財務(wù)風險基本可忽略不計,談何抵御財務(wù)風險?

此外,本次募投項目包含兩個研發(fā)項目,分別為建筑信息模型(BIM)自主平臺軟件系統(tǒng)研發(fā)項目、橋梁設(shè)計軟件繼續(xù)研發(fā)項目,兩者合計投資額度1.79億元,研發(fā)投入占總募資額的比例最大。投資時長2年,即每年投入近9000萬元的研發(fā)資金。

而招股書顯示,2017—2019年,盈建科的研發(fā)費用分別為1758.21萬元、2168.76萬元、2764.76萬元,每年的研發(fā)費用與9000萬元的計劃投入資金相差較大。時代商學院認為,研發(fā)無法一蹴而就,突然加碼多倍的研發(fā)投入恐難以被快速消化,該公司研發(fā)項目的可行性和必要性值得商榷。

三、曾涉侵權(quán)遭起訴,技術(shù)水平存疑

招股書顯示,盈建科實控人兼創(chuàng)始人為陳岱林(盈建科第一大股東,持股比例22.38%),1985年1月—2010年9月期間在“中國建筑科學研究院”及旗下的“建研科技股份有限公司”(下稱“建研科技”)任職,職位包括軟件所所長、建研科技副總裁、院副總工程師等偏技術(shù)性的崗位。

此后,陳岱林創(chuàng)立盈建科。然而,就在申報IPO后不久,盈建科便因涉侵權(quán)遭到創(chuàng)始人前東家建研科技及其子公司起訴。資料顯示,2017年4月,盈建科首次報送招股書,向資本市場發(fā)起沖擊。2017年12月22日,北京知識產(chǎn)權(quán)法院便對建研科技及其子公司訴盈建科侵害計算機軟件著作權(quán)糾紛一案立案,該案件涉及金額約4965萬元,相當于盈建科2016年歸母凈利潤的1.98倍。

而僅一個多月后,裁判文書網(wǎng)顯示,2018年1月31日,建研科技及其控股子公司撤訴,并承擔案件受理費14.5萬元。對于撤訴原因,盈建科在招股書中僅用“經(jīng)協(xié)商和解”五字來解釋。

為何建研科技如此迅速地撤訴,放棄數(shù)千萬元的賠償金額并承擔案件受理費?其中是否涉及私下協(xié)議外界難以知曉。

此外,證監(jiān)會2019年6月的反饋意見顯示,除創(chuàng)始人陳岱林外,盈建科實際控制人之一任衛(wèi)教自1992年9月至2010年11月就職于中國建筑科學研究院。核心技術(shù)人員王賢磊、董智力也曾任職于建研科技。盈建科的技術(shù)班底幾乎傳承自中國建筑科學研究院及其旗下的建研科技,這或許是建研科技發(fā)起侵權(quán)訴訟的重要原因。

反饋意見還提到,盈建科有3項軟件著作權(quán)與他人共有,種種跡象表明,盈建科有一定的軟件著作權(quán)侵權(quán)風險,其真實的技術(shù)水平也蒙上了一層神秘的面紗。

《電鰻快報》

熱門

手機版

手機版

相關(guān)新聞